隨著金融科技(FinTech)的發展,使得金融服務變得更加普及,其中,行動支付、電子支付等無現金支付工具,讓消費者可享更便利、快速的付款模式,節省拿取現金、找錢的時間,挑選適合的信用卡並綁定消費,還能享點數、現金回饋。

但民眾也要留意這些支付工具使用上的眉角,才不會用起來「卡卡」,甚至被盜刷。

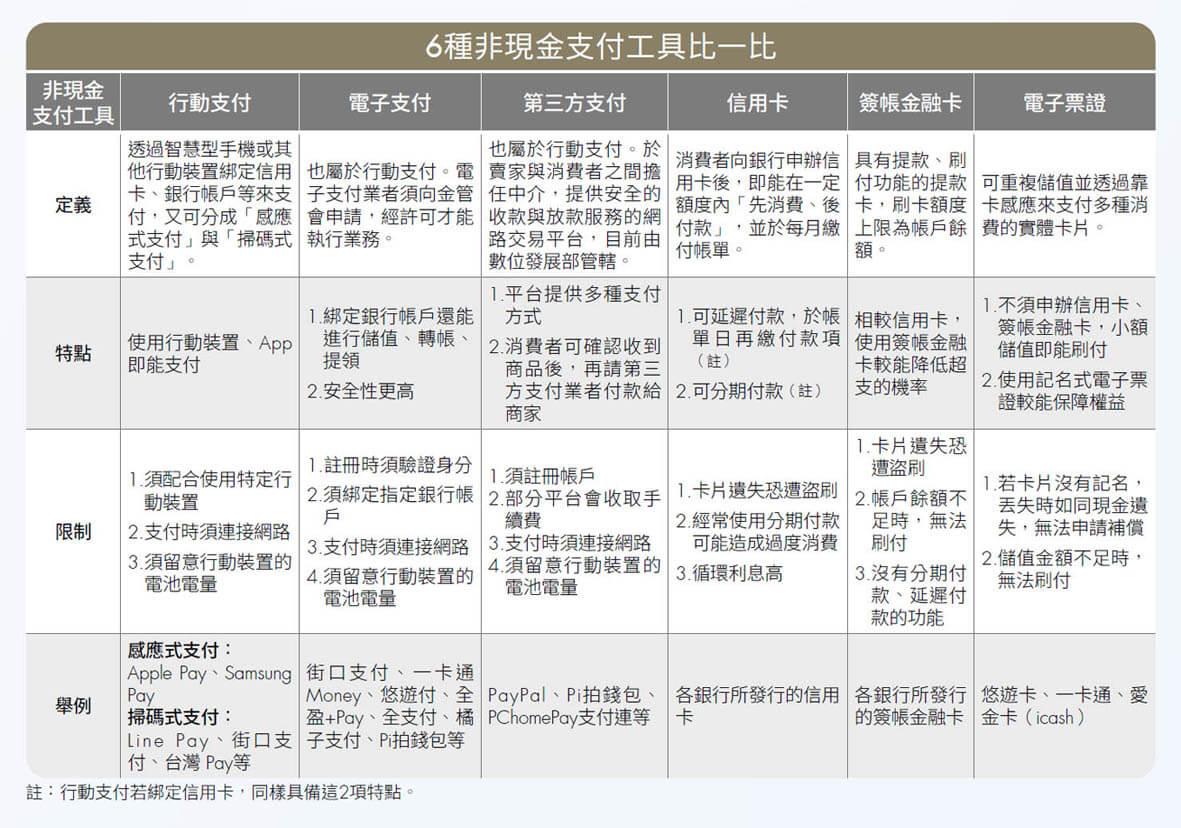

快跟著本文認識6種常見支付,選擇喜愛的綁定方式,聰明使用來享受便利生活、賺好康!

企劃:編輯部 撰文:李亞珊

疫情推動「零接觸」經濟,無論是網路購物或是實體消費,越來越多人習慣「無現金支付」(cashless payment),也就是不用現金來付款,選擇信用卡、簽帳金融卡、行動支付、電子支付等工具來支付,降低接觸風險。

根據普華永道(PwC)估計,到2025年,全球無現金支付量將達到19兆美元;分析師也表示,到2030年,無現金支付量將是2020年的3倍。隨著無現金支付量逐年增長,推估消費者對於替代現金的支付需求也將增加,除了已相當普遍的信用卡,行動支付、電子支付有望成為主流的支付工具之一。

行動支付有2種形式 電子支付可儲值、轉帳

在無現金支付工具中,有越來越多人使用行動支付、電子支付作為支付工具。廣義來說,行動支付也包含電子支付,泛指在智慧型手機、手錶、手環等智慧裝置上綁定信用卡、銀行帳戶來支付,主要有2 種方式,分別為感應式支付與掃碼式支付。

感應式支付是直接將智慧裝置作為支付載具,並藉由近距離無線通訊(Near Field Communication,簡稱NFC)技術,靠近付款裝置就能完成支付,目前多數智慧型手機均內建NFC 功能,常見的感應式支付為Apple Pay、Google Pay、Samsung Pay 等。

掃碼式支付則是消費者透過支付App的掃碼功能進行支付,可主動掃描店家提供的QR Code,也能被動出示付款QR Code讓店家掃描,常見的掃碼式支付為Line Pay、一卡通Money、街口支付等。

狹義而言,電子支付雖然也屬於行動支付,但電子支付業者須經金管會許可後才能執行業務。相較於行動支付,消費者除了可將電子支付帳戶綁定信用卡、銀行帳戶來付款,綁定銀行帳戶的人還能儲值、轉帳、提款,用途更多元。

根據金管會統計,截至今(2023)年1月底,國內計有10家專營電子支付機構以及20家兼營電子支付機構(含銀行及中華郵政股份有限公司)。常見的電子支付為街口支付、一卡通Money、悠遊付、全支付等。

行動支付與電子支付 具有2 優勢、2 限制

行動支付、電子支付使用範圍越來越廣泛,不僅超商、超市等通路可使用,許多咖啡店、小吃店、手搖飲料店也提供該服務,行動支付、電子支付主要具備2 個優勢。

優勢1:省時又便利。消費者無須攜帶現金或信用卡,只要手機連接網路就可以完成付款,除了省下結帳時間,也能避免找錯零錢以及拿到偽幣、偽鈔的風險。

優勢2:消費累積點數、現金回饋。目前許多行動支付、電子支付會與信用卡合作,提供消費者刷付還可享點數、現金回饋,等於可同時賺到信用卡與支付的回饋。

不過,無論使用行動支付、電子支付,也應留意2 個限制。

限制1:安全疑慮。為了提高安全性,使用行動支付、電子支付交易前須輸入密碼,驗證通過才能付款。

通常支付密碼會與手機螢幕鎖定密碼不同,萬一沒有設定螢幕鎖定,一旦手機遺失,不肖人士開啟支付App 並按下「忘記密碼」,有機會於該手機上的電子信箱裡檢視重設密碼通知信,進而盜用支付App。

限制2:網路訊號不佳之處無法使用。如果在訊號不良或沒有Wi-Fi 的地方,可能無法完成支付,且部分些商家未提供行動支付和電子支付的服務,萬一沒有帶現金或信用卡,就無法付款。

整體而言,行動支付和電子支付是一種方便、快速的支付方式,建議應先了解正確使用這些支付的方法,例如定期更換支付密碼、設定手機螢幕鎖定且不與支付密碼重複,才能安心支付。接下來在〈應用篇〉介紹6 種常見的行動支付、電子支付,以供使用者參考。

閱讀完整內容

本文摘錄自

聰明使用行動支付 省時、省錢、賺摳摳

《Money錢》

2023/4月 第187期

相關