升息,不能影響美債市場流動性 !

隨著國際油價和大宗物資價格下跌後,未來物價上漲壓力緩和,讓聯準會有調整未來貨幣政策的空間。聯準會在縮表過程中,還需要維持美債市場流通性。

文 ● 魏聖峰

美國經濟的通膨已經見到高點,但距離聯準會的通膨目標二%還很遠,聯準會勢必得持續升息因應。未來聯準會的升息過程中,應該不會像先前那樣一口氣升息三碼的鷹派模式,幅度會逐步趨緩。因此,聯準會的升息、縮表政策對股市的最大衝擊已經過去。按照這樣的邏輯推演,中長期美債殖利率的高點可能已經浮現。

聯 準 會 下 次 召 開F OMC貨幣決策會議日期為十二月十三、十四日兩天,開會前十天官員將進入緘默期。最近正值官員開會的緘默期前,很多官員趁機對外發言。部分官員支持放緩升息進度,像里奇蒙聯儲會總裁Thomas Barkin就支持放慢升息腳步。紐約聯儲會總裁John William則認為,勞動市場緊俏、經濟體需求比預期強,未來會需要更高的利率;他也認為,未來的升息幅度不會太大。不過,當前的經濟情勢看在鷹派官員的眼裡仍支持持續強勢升息。像有「鷹王」之稱的聖路易聯儲會總裁James Billard就表示,在十二月FOMC會議中,會支持較大的升息幅度,這樣才能遏止通膨風險。

▲未來通膨風險趨緩後,即使聯準會仍持續升息,中長期美債殖利率高點可能已經出現,有利市場大戶進場購債意願 達志

美國這波的通膨已經見到高點,CPI最高點出現在六月的九.一%,十月的CPI已經降到七.七%,預料十一月的年增率有可能持續下降到七.二%上下。支持十一月CPI下降的理由,除了去年基期較高外,西德州原油最近創下每桶七三.六美元的今年最低價,西德州原油在技術型態上已經出現由空方掌握,未來持續下跌的機率較大。

國際油價下跌拖累其他原物料和大宗物資價格也都跟著下跌,近期大宗物資以小麥價格的跌幅最大。這波大宗物資價格從六月以後開始明顯下跌,且下跌趨勢超過一季,食品加工廠商和上游盤商議價時,價格將會比上半年低,有利於食物價格的跌勢。

現在歐美各地進入年底採購旺季,零售百貨業者都知道今年景氣不好,消費者荷包因通膨大幅縮水,零售業者為了衝刺年底業績,已調降商品價格,期待能把銷售量給衝上來,百貨業者也是如此。當零售百貨業者陸續調降各種商品售價,也能讓通膨緩和。

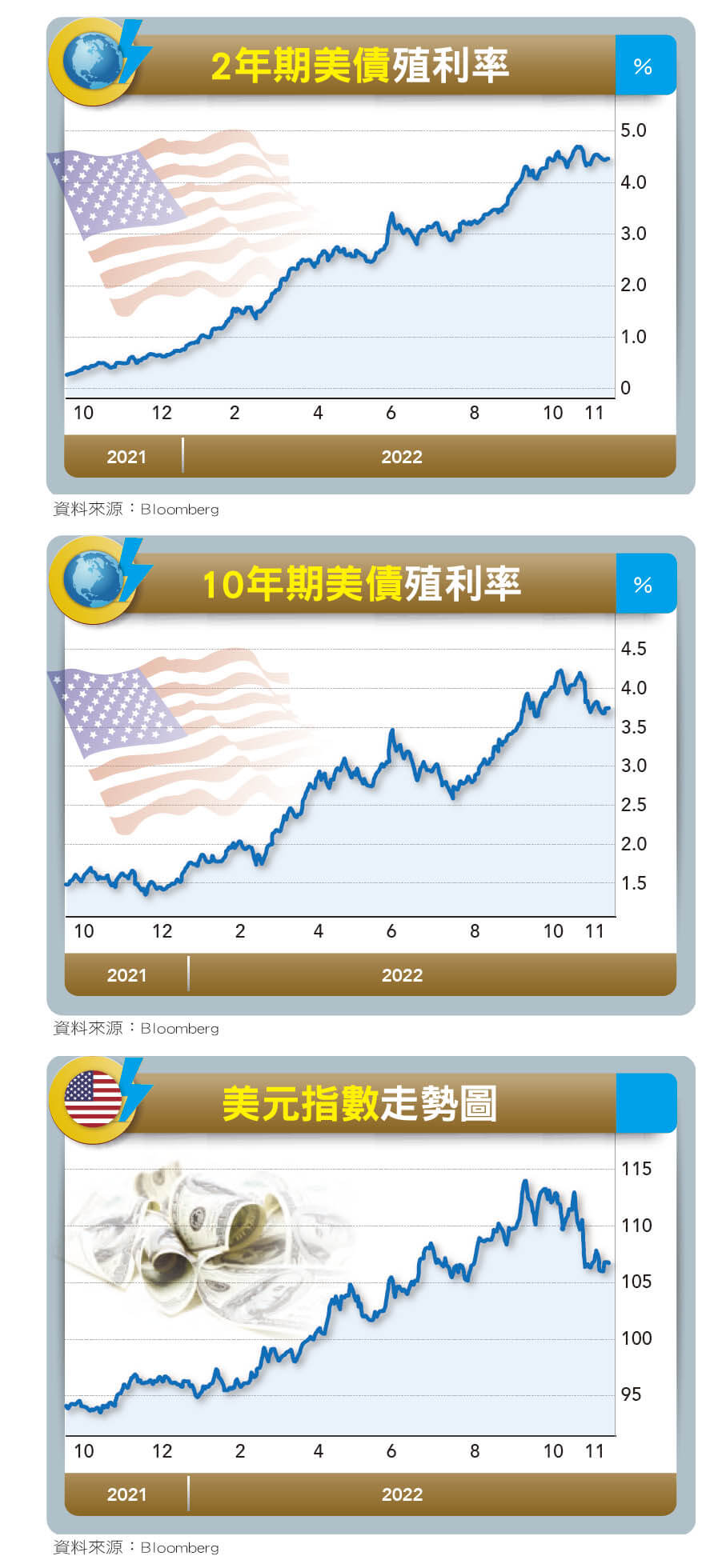

聯準會在過去的四次FOMC會議中都各升息三碼,累計今年以來的升息幅度已達十五碼,是四十年以來最快的升息幅度,市場預期十二月的升息幅度可望是兩碼。十二月升息後,聯邦資金利率將達到四.二五∼四.五%間。十二月FOMC會議後將發布聯準會對未來美國GDP的預測,以及利率點陣圖,屆時市場會更了解聯準會官員對終極利率的看法。目前市場普遍的共識是聯準會未來會把利率調高到五∼五.二五%,然後就把利率定格在高點,明年聯準會沒有降息的空間,最快要到二○二四年年中以後才有可能降息。

物價有下跌空間

即使聯準會把利率調高到五∼五.二五%,相較於當前CPI年增率的七%以上還是有一段距離,但市場人士認為除非通膨又失控,否則聯準會暫時不會持續把利率調高到五.五%以上。現在的通膨率趨勢對聯準會來說屬於可逐漸控制的範圍,而且油價和其他大宗物資的價格現在已從高檔下跌,未來的通膨趨勢處於下行階段,這和上半年通膨趨勢依然往上走的情況不同。況且,升息後對控制通膨的效果有延滯性,升息後通常需要經過八個月才會在經濟體顯現出來。以此推測,未來美國經濟成長緩和的力道將加速。

當聯準會把指標利率調高到五%以上,還會維持每個月的九五○億美元的縮表金額。十月下旬美債市場曾經發生過美國財政部標售的二十年期公債流標,以及市場對七年期、十年期以上的中長期債券需求不佳,造成美國財政部當時的標售殖利率比市場先前的預期還高的現象。十月份當時市場殖利率還處於上升階段,債券殖利率上升代表債券價格下跌,造成想要進場標債的金融機構沒有意願,才會形成上述現象。

今年外國政府減碼美債

以前聯準會實施QE階段時,財政部標售的債券最後往往會被聯準會收走,現在的聯準會執行縮表政策,不但不會進場購債,還會回收到期的債券。美國財政部因為聯邦政府財政支出金額大,不得不大量發債,如果沒有金融機構進場標購,就很容易造成債券市場流通性不足問題。唯有讓市場知道市場殖利率高點已經出現,未來利率趨勢向下,金融機構才願意進場標債。

從外國政府最新持有的美債部位來看,截至九月底為止,日本政府持有美債部位超過一.一二兆美元,是持有美債部位最大的外國政府。今年以來中國人行減碼一三五一億美元,還出現連續七個月減碼美債紀錄,使得中國政府持有美債部位跌破一兆美元,持有美債規模創十二年新低。外國政府往往是美債持有大戶,今年以來因為市場利率走高,各國央行普遍有減碼美債,減碼金額最多的是日本政府,愛爾蘭央行與台灣央行今年也都分別減碼美債。殖利率上升期間,只有英國、比利時、開曼群島和印度央行維持淨買超美債。外國政府賣超美債,也是加速造成美債殖利率上揚的結果。當購債大戶(外國政府)賣超美債,會影響到聯準會的縮表進度和債券市場的流通性。

美國公債市場規模高達五一.四兆美元,大過於美股規模的四八.五兆美元,聯準會得維持美債的流通性不能出問題,否則全球金融市場秩序會出大事。這情況下,聯準會只能讓市場了解到聯準會升息的底牌,才能維持美債市場的流通性。

聯準會在十二月升息後,雖然還有約三碼的升息空間,對十年期美債殖利率而言,再上去的空間有限,甚至高點或許已經出現,將提高市場進場購債的意願。短期的兩年期債券與聯邦資金利率關聯度較大,未來有突破五%的可能。美元指數從九月底的高點回落後,近期處於低檔震盪,未來要觀察美元指數是否出現技術性反彈現象。若十二月FOMC利率決策結果出爐後美元指數再沒有反彈到一○八點以上,美元指數進一步下跌的機率增加,屆時將有利美股表現。

本文摘錄自

通膨趨緩 美債殖利率高點乍現

先探投資週刊

2022/12月 第2224期

相關