選前觀望氣氛濃厚,選後則將解壓縮,國際股市為先行指標,然須留意去年第四季新台幣強力升值,恐對財報造成傷害;AI產業持續蓬勃發展,仍是盤面上的重要題材。

文/黃俊超

四年一度的總統大選將於一月十三日舉行,約一九五○萬具有投票資格的中華民國國民,都應該要投下神聖的一票,自己決定未來四年台灣的面貌。

統計近四次總統大選數據,二○○八、一二年國民黨勝出,加權指數先漲後跌,一六、二○年由民進黨勝出,則是先跌後漲;而選後第一個交易日,○八與一二年都是開高,但是當天皆走低,高點至低點下跌幅度分別為三%與二.三%,一六、二○年則是開低,然而當日走高,低點至高點上漲幅度分別為二.七%與○.六%。

▲總統大選在即,股市觀望氣氛濃 組合照片

政治與經濟密不可分,台灣與國際連動度持續升高,尤其半導體產業發展。二○○○年首次政黨輪替,當時背景是網路泡沫,○四年則有三一九槍擊案,○八年政黨輪替為金融海嘯期間,一二年歐債危機仍餘波盪漾,一六年再度政黨輪替,當年美國總統川普當選,以貿易戰開啟美中兩強大對決至今,二○二○年則是新冠肺炎疫情肆虐全球。

其實,不論發生任何重大衝擊事件,都可能為股市帶來修正或是震盪,從事後論的角度來看,加權指數最終都將迎來新一波漲勢。對於短線操作者來說,事件將會帶來波動,而越劇烈的波動也代表著有更巨大的利益,當然也可能是虧損,端看個人能力;對於長期投資者而言,只要不是地球毀滅,緊緊抓住相信人類未來會越來越好的信念,不論單筆或是定期定額,至目前都能享有頗為豐厚的獲利。

建構在二三年最後兩個月上漲十二.四%的背景之上,國際股市中,美股道瓊、Nasdaq 100與費城半導體指數已創新高,日股也持續朝歷史高點邁進,而德國、法國、印度股市維持強勢高檔震盪,台灣加權指數短線受制總統大選前的觀望氛圍,成交量能暫縮,至少持穩高檔震盪,科技股以AI趨勢掛帥,預計仍將是貫穿全年的關鍵,傳產類股則維持輪動格局。

美國二三年十二月非農就業人口增加二一.六萬人,高於華爾街預期,失業率持平於三.七%,顯示就業市場依舊保持韌性,雖然聯準會態度已由保留升息,轉變成為預估今年將降息三碼,然而從目前已知經濟數據來看,三月降息的機率並不高,落在下半年的可能性增加,指標性的美國十年期公債殖利率反彈回到四%之上;另外,比特幣重新站上四.五萬美元。

中國股市屋漏偏逢連夜雨,北京市第一中級人民法院,已裁定受理中國最大資金管理公司中植集團聲請破產清算,縱然路透社引述消息來源指出,中國政府為了挽救疲弱的股市,近幾周要求部分在中國的基金管理公司優先推出股票基金,中國上證、深圳與香港恆生指數,恐將再次同步面臨向下測試二二年低點的窘況。

新台幣匯率去年第三季貶值三.六四%,同時期上市櫃公司獲利共計九一五四億元,而第四季則升值四.八一%,雖然說匯率是一時的,競爭力才是獲利關鍵,且新台幣相對而言穩定度是高的,但是原本帳面上的匯兌利益回沖是必然的,將使得去年第四季財報受到一定程度衝擊,凡事一體兩面,外資二三年最後兩個月買超上市市場達四二○一億元。

背光模組廠瑞儀(6176)向來是頗為績優的公司,至二二年已為連續五年EPS達標雙位數,且過去七年平均殖利率超過七%,然而公司估算去年第四季匯損金額將達十二.九四億元,影響單季EPS二.七八元,短期內新台幣匯率的大幅波動,對獲利將帶來衝擊,但是基本上對長線投資來說,這並不算是利空。相對的,美股將陸續公告財報與財測,財測絕對是大重點,但是在財報上,卻也有可能因匯兌利益挹注,而推升出高於市場預期的獲利數字。

歷經超過一年的銷售低潮,PC市場逐漸有止跌回溫跡象,去年十二月Intel推出最新基於Meteor Lake架構的Core Ultra晶片,搭上於一月九日登場的美國消費性電子展CES,帶動AI PC/NB成為近期台股盤面上最火熱的題材之一,然而從另外一個角度也可以觀察到,在未來的AI生態中,ARM架構與X86架構於NB/PC上,將可能出現巨大變化。

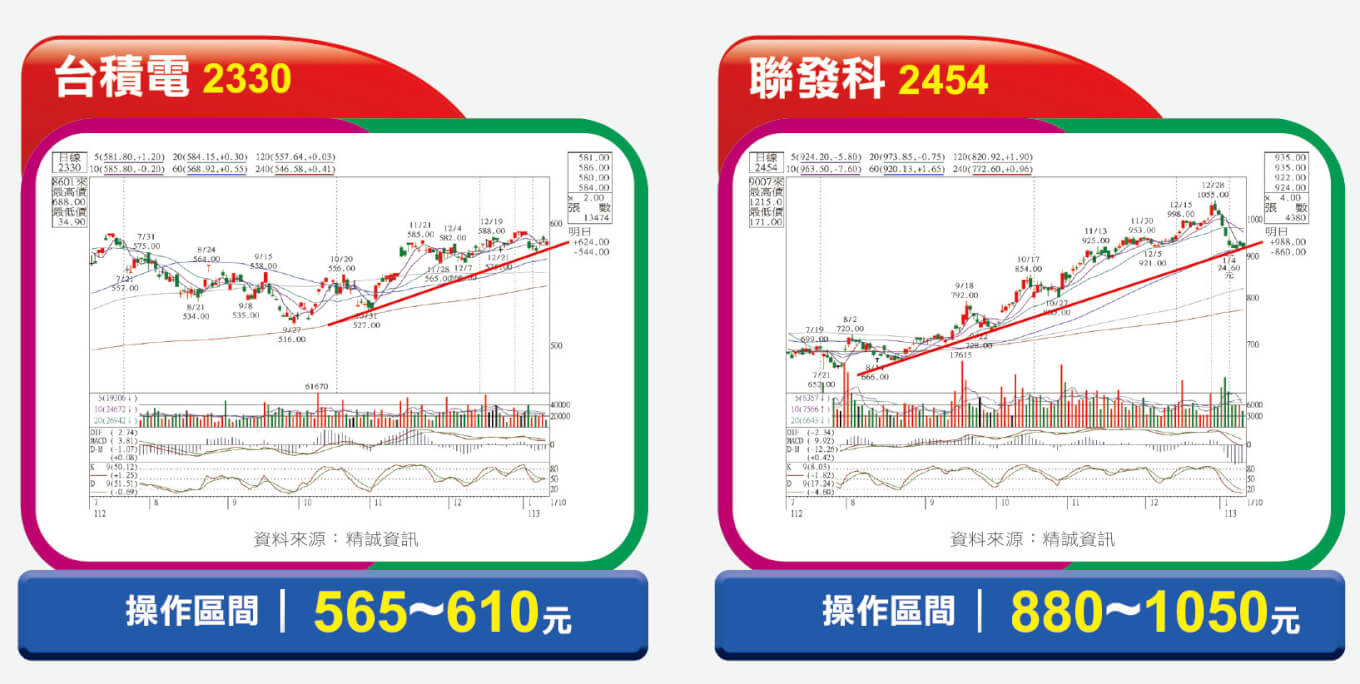

在大數據興起的年代,Nvidia透過自行研發的軟硬體整合技術CUDA,GPU多線程處理資料大幅提升高速運算能力,加上台積電(2330)的先進製程,並持續耕耘深度學習。AI與大數據本質上有不小的差異,但是AI需要從大量數據中挖掘有價值的資訊,建立知識進而教育,因此兩者技術本就該緊密結合,機器學習也同樣需要以大數據為基礎,進而訓練模型。

CPU是電腦的大腦,最常見的兩個種類是X86與ARM,最主要的差異在於指令集的不同,X86採取複雜指令集,一個指令要求完成一件複雜的工作,ARM則是簡單指令集,透過多個小而簡單的指令,組合起來達成工作目標。不過複雜指令需要更多複雜電晶體設計在晶片上,耗電、高發熱伴隨而來,且執行也需透過解碼器轉換,效率相對較差、處理速度也會較慢。

相對的,簡單指令所需體積較小,所需的功率也較低,效能與處理速度自然較高,但是,一長串的簡單指令,容易增加軟體容量占比,記憶體資源消耗較多,兩者之間沒有誰比較好的問題,基本上應該說是誰比較適合。目前智慧型手機市場,在有限的電池電量之下,幾乎完全成為ARM架構處理器的天下。

除了耗電量之外,Android與iOS基於Linux發產出來的作業系統,成熟度與效能高於微軟的mobile os,十餘年發展下來,各類應用程式蓬勃發展,ARM架構下的軟體生態圈迅速擴張。從智慧型手機的範例可以得知,X86發展已久,CPU功能與運作相當成熟且複雜,然若要將新東西整合進去的難度也較高,這恐將會是沉重的包袱。

根據AI新創公司Hugging Face與卡內基美隆大學研究報告顯示,AI產生文字比手機充電更加耗電,若是產生圖像,單是效率最低的圖像產生模型耗能,相當於可以幫九五七.五支智慧型手機充電。類神經網路系統是深度學習的基礎技術,NPU為類神經網路處理器,相對之下更為適合,不但可降低CPU/GPU的計算負擔,加速執行效率,同時也將達到降低能耗的目的。

ARM給予廠商製造與修改的權力,整合上也將相對容易,尤其是可高度整合NPU,將能夠帶來單位時間的高效率,這屬於結構性上的差異。然而Intel執行長Gelsinger在去年曾說,不論是ARM或Windows架構,在PC中扮演的角色已不如以前重要,而後Intel推出新一代Core Ultra晶片,透過內建NPU,將可提升AI加速方面效能,較上一代提高二.五倍,台灣品牌商華碩(2357)、宏碁(2353)、微星(2377),都已推出中價位產品,期待迎來換機潮。

蘋果M系列晶片構建於ARM平台,並打造了屬於蘋果自已的生態圈,成功打開ARM在PC/NB市場的破口,搭配微軟Windows ARM版本效能已經追上其他os,以及ARM平台上的應用軟體相對成熟,預期從手機上轉換到PC/NB可望相對容易且快速,所隱含的意義是ARM based software ecosystem逐漸成熟,預期這將是ARM PC/NB能否成功的轉捩點,而最終的考驗則是市場的接受程度,也就是銷量與滲透率的提升速度。不過隨著AI趨勢演進,一般預估ARM PC/NB將有望蠶食市場,能否出現鯨吞還要觀察。

Nvidia一小步,聯發科的一大步

根據Counterpoint Research預估,ARM架構SoC在去年NB出貨量市占率約為十五%,至二七年可望大幅成長至二五.三%,而X86架構的Intel市占率將降至六○%、AMD則降至十四.四%。目前蘋果Mac擁有ARM PC約九成的市占率,且過去三年於整體PC市場市占率近乎翻倍,並於去年第四季發表新一代M3系列晶片,全球首發採用台積電(2330)三奈米技術。

高通也推出ARM架構PC晶片Snapdragon X Elite,並稱該處理器性能速度是Intel和AMD X86晶片性能的兩倍,微軟與高通的獨家協議,高通ARM架構處理器在二○二四年前是唯一可支援Windows的晶片,隨著協議到期,加上正是發展AI PC/NB的好時機,根據媒體報導,包含Nvidia、AMD、三星等都有意加入戰局。

Nvidia於二○二一年宣布與聯發科(2454)合作,當時黃仁勳就表示,聯發科是全球最大SoC製造商,Nvidia GPU與聯發科SoC結合,將製造優秀PC/NB。聯發科去年第四季發表新一代旗艦級行動晶片天璣九三○○,強調為生成式AI設計,為5G生成式AI行動晶片,中國Vivo的X100和X100 Pro,為首款搭載天璣九三○○的設備,且Vivo將進軍歐洲、印度與東南亞其他國家。

聯發科與Nvidia先前就已開啟車用晶片合作關係,且在Chromebook市場布局多年,過去在ARM NB就曾推出Kompanio 1200搭配GeForce RTX 3060組合,兩強攜手合作PC處理器,可望帶來加乘效果,外資預估,台積電CoWoS 2.5D先進封裝,將SoC和GPU封裝在同一顆晶片上,第二季就可能會試量產相關產品,這對Nvidia來說或許只是個嘗試,但是對聯發科來說,將是搶攻PC市場的絕佳機會。

閱讀完整內容

本文摘錄自

選後新局台股上或下?

先探週刊

2024/1月 第 2282期

相關