《有錢人想的和你不一樣》點出,窮人和富人最大的差別在於對於金錢的思考模式,這會影響你的習慣和行為。有錢人相信「我創造我的人生」,窮人認為「人生發生在我身上」;有錢人積極管理金錢,窮人就像等開獎的人一般,怪罪自己運氣不好、沒有富爸爸,期待財富「降臨」。

理財是管理金錢,學習財務知識不是有錢人的專利。《富爸爸,窮爸爸》提到,重點不是你賺了多少,而是你能留住多少錢。理財,第一件事是學習留住錢財,不一定要變富豪,但至少別為了錢苦苦掙紮。

誰說選喜歡的工作,一定要犧牲薪水?《有錢人想的和你不一樣》指出,有錢人想的是「如何兩個都要」;窮人思維則是「如何二選一」。財富和工作意義並不衝突,你可以選擇在有前景、喜歡的行業中累積實力,爭取加薪、跳槽,找到替自己增值的機會;或是在工作之餘,運用你的才能開闢副業,增加收入來源。重要的是,別為你的收入設上限,或認為這個產業只能這樣,你永遠有別的選擇,或是兩者兼顧的策略,差別在於你有沒有逼自己想其他方法。

3 反正存不了多少錢, 不如讓錢變成喜歡的樣子?

當我們感到沮喪的時候,怎麼做?買東西;想犒賞自己的時候,買東西;升官加薪,買東西;反正省下這些錢,也不會變富翁,不如買東西,至少還可以享受錢帶來的快樂。擁有更多衣服、包包、公仔,錢看似變成了你喜歡的樣子,但你喜歡的樣子可能只維持到看見另一件新衣服的時候。《跟錢好好相處》指出,花錢得到的滿足,胃口會愈來愈大,最後只能買更多才能滿足,快樂的感覺消逝得更快。而如果你總是用這個方式看待金錢,永遠不可能累積財富。

4 省錢太麻煩,我沒窮到需要精打細算?

省錢不等於吃苦,也不是窮人才做的事。《跟錢好好相處》提及,精打細算的意義不是做個吝嗇鬼,為了一點點錢計較,而是提醒自己不該花的錢不要花。蟬聯多年香港首富的李嘉誠有次接受《彭博社》(Bloomberg)採訪,記者注意到他戴的手錶並不名貴,李嘉誠說我不需要10萬美元的手錶,這只約400美元的手錶就可以讓我戴著運動、游泳都不用擔心。真正的簡約,是如何用少一點的成本過你想要的生活。不是什麼都不買,而是準確找到自己想要的。 5 每個月付完生活費後沒剩多少錢,哪有辦法投資?

「等我有錢,再來投資」是許多人解釋自己為什麼不投資的說法。問題是,你什麼時候會有錢?萬一總是沒錢呢?以股票和基金為例,其實只要從每個月薪水中省下幾千元就可以開始投資,並非動輒數十萬、數百萬的資金。

6 不管投資什麼都可能會賠錢,還不如踏實儲蓄?

有不少人認為,投資風險很高,怕血本無歸,那是因為你沒有把握好投資的分寸,有些人甚至借錢投資,或是把所有身家都壓在一、兩個投資項目上。《通往財富自由之路》作者李笑來建議,試著把投資的錢判「無期徒刑」,規畫一筆賠了、或未來3、5年不動用也沒影響的錢當資金。例如月薪6萬的人拿5000元投資,就算賠了也不至於影響生活。

《財務自由,提早過你真正想過的生活》提到,今天1美元能買到的東西,未來價格會超過1美元。你小時候買一包5元的王子麵,10年後是一包10元;而你存在戶頭的5元,10年後還是5元。所以,把錢擺在銀行裡不代表不會損失,而是讓通貨膨脹吃掉你的錢。

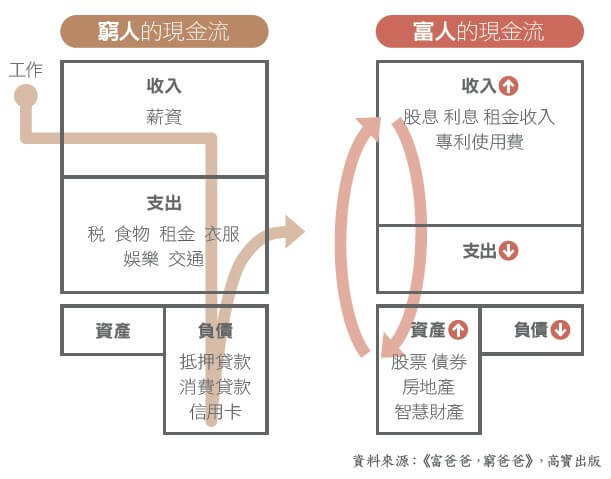

辛勤的工作者有一套典型的故事,努力工作、存錢買房,買房之後開銷也增加了,最後一覺醒來發現自己的生活被房貸、卡債追著跑,不得不更加努力工作,最後陷入「工作—償債」的循環。《富爸爸,窮爸爸》裡提到,富人和窮人最大的差別在於,「富人購得資產,窮人和中產階級購得債務,但他們卻以為那是資產」。貸款買房,會讓你口袋裡的錢流出,除非買房能讓你賺進被動收入,況且房屋不一定年年增值。總之,不要為了支付房貸陷入生活窘困,而是應該及早建立健康的投資觀和投資組合。

閱讀完整內容