聯準會計畫於今年底前開始縮減資產負債表,對於這個生硬的「縮表」話題,你該怎麼看待?它是為了避免資產泡沫繼續膨脹的必要手段,不過,若處理不慎,也可能讓金融市場風雲變色。無論如何,「縮表」都正在翻轉過去9年QE時代的投資環境。而這一切的影響,就從今年下半年開始。

它將翻轉過去9年你熟悉的金融環境與投資邏輯

小辭典

聯準會縮減資產負債表,市場簡稱「縮表」。

起因:美國聯準會在2008年金融海嘯爆發後,大舉印鈔、買債券搶救經濟,造成資產負債表從原本的0.8兆膨脹至4.5兆美元。

作法:聯準會預計今年下半年開始陸續減少持有債券,縮減資產負債表規模,也形同在市場抽回資金。

「某部分來說,這不過就是一個數學問題……。」摩根士丹利證券在簡報檔的第一句話這麼寫到。這份報告在五月二十五日發布,目的是對投資人提出建議:如何因應美國聯準會的縮減資產負債表計畫?

輕描淡寫的,先把問題歸類成簡單的數學計算題;這樣的開場,其實非常聰明。

原因一,市場上至今沒有幾個人搞得清楚,究竟什麼是「縮減資產負債表」;再者,直到今天,會把這件事放在心上的投資人恐怕也沒有幾位。去年底以來,聯準會官員幾度放出風聲,表示將在今年內啟動「縮表計畫」,但金融市場「馬照跑、舞照跳」,各類指數照樣創新高。

股債大師同聲警告

聯準會使資產泡沫到達頂點

對比於多頭行情的激情狂熱,無趣生硬的「縮表」報告要能讓人聽得下去,的確得用最簡單、最貼近投資人情緒的口吻開場。然後,才能一步一步地娓娓道來,鋪陳一個從今年下半年開始,投資人最該放在心上的關鍵課題——「縮表經濟學」。

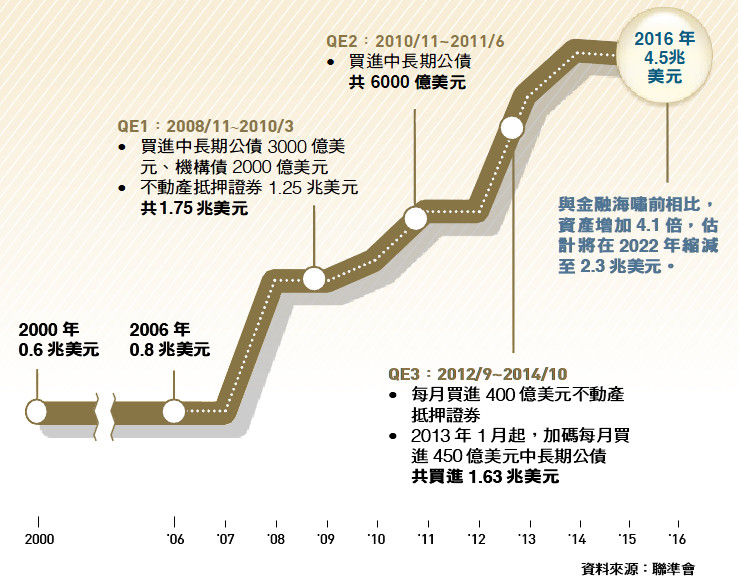

縮表,就是聯準會縮減資產負債表的規模。二○○八年金融海嘯爆發後,聯準會在當年十月底開始推出第一輪QE(量化寬鬆貨幣政策),印鈔票、買債券,搶救經濟的同時,也造成聯準會手裡的資產規模快速膨脹。金融海嘯前,聯準會資產僅有○.八兆美元,在○八年十月到一四年十月的三次QE後,現在,聯準會手上抓著四.五兆美元的資產。

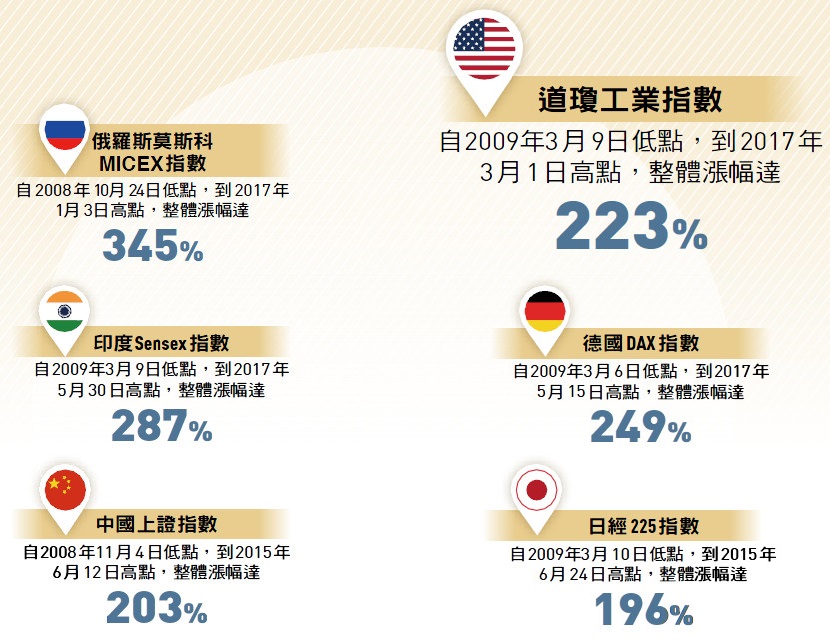

聯準會印鈔買債,為市場注入大量資金,形塑了過去九年各類資產價格同步飆漲的歷史奇景。攤開MSCI(明晟)各主要股市指數線圖,無論是成熟國家或新興市場,金融海嘯後的低點到高點都是以倍數計算。尤其,美、德、英、法、俄羅斯、印度等國股市,更紛紛在今年改寫金融海嘯後的新高。

然而,在市場狂歡之際,免不了總有一些烏鴉嘴會跳出來澆冷水,這回也不例外。債券天王葛洛斯(Bill Gross)六月九日表示,股、債市場的風險程度,已來到金融海嘯後的最高水準,「投資人不是低買高賣,而是在追高之後,祈禱會有好事降臨。」

隔天,傳奇投資大師吉姆‧羅傑斯(Jim Rogers)也說了重話:「下一次金融危機,將是我這輩子看過最恐怖的風暴。」今年已經七十五歲的他,除了一九三○年代的經濟大蕭條之外,所有的金融風暴無役不與。

一債一股,兩位天王級大師的警告,原因都與聯準會暴肥的資產負債表脫不了關係。葛洛斯說,聯準會不斷注入資金推升資產價格,讓所有人都被迫必須買進金融資產,形成巨大泡沫。羅傑斯的語氣更加挑釁,他認為,聯準會不斷膨脹資產,就是在「慫恿」全市場的資金跟進,共同催生泡沫。

這些說法,一方面點出了聯準會必須縮減資產負債表的理由,另方面,也解釋了摩根士丹利撰寫「縮表報告」時,必須考慮讀者感受的原因:在當前的多頭氣氛裡,要呼籲早已習慣牛市的投資人注意風險,的確需要一點技巧。

那麼,縮表真的會成為影響二○一七下半年全球金融環境的重要變數嗎?答案仍要從摩根士丹利提出的「數學問題」談起:「當一個出手可觀、只買不賣、動作穩定的大買家,即將開始退出市場,會發生什麼事?」談縮表、談下半年展望,這是投資人必須放在心上的第一個關鍵問題。

下一個債市新買家

能否像聯準會一樣「沒在怕」?

「大買家」就是聯準會。在聯準會握有的四.五兆美元資產當中,包括了二.四兆美元的政府公債、一.七兆美元的MBS(不動產抵押證券,投資效果類似債券的固定收益商品)。聯準會雖已在二○一四年十月停止QE、不再擴大持有債券的總金額,但接下來的這些年,只要手中債券到期、拿回本金之後,仍會把這筆本金再投資,買進同樣金額的新債券。

聯準會縮表,意味這個大買家準備退場。以目前釋出的訊息來看,聯準會的作法會相對謹慎,初期可能採「債券到期後,減少再投資金額」的方式,徐徐減碼手中資產。但即使如此,簡單的數學問題仍然必須獲得答案:聯準會減少買債之後,誰能取代這位買家?他又必須買進多少債券?

摩根士丹利估算,在二○一八年,必須有人跳出來吸收四千億美元的MBS、五千億美元的政府公債。

四千億美元MBS約占總體市場流動規模的七%,五千億美元公債則占總市場的五%上下,比率雖不算高,但原本這些債券的持有者,是全世界最有實力、對各種風險都沒在怕、打死不賣債券的聯準會。「未來的新買家,勢必『對價格比較敏感』。」摩根士丹利表示,「這意味著,固定收益市場『吸收突發事件』的能力降低。」說白一點,就是「債市波動風險將會升高」。

在近來的許多討論中,有人認定一旦債市失序,聯準會就會回過頭來再次購債,也有人看好世界各地的其他A咖央行,會跳出來擔綱救世主,「但這些想法都太天真,」吉姆‧羅傑斯受訪時表示:「他們(聯準會)已滿手資產,利率也才剛剛開始爬升,降息空間有限,到頭來,他們會發現自己什麼也做不了。」

至於其他主要國家的央行,同樣面臨資產破表的情況。過去十年,歐洲央行資產增加兩倍、英國央行增加十六倍、日本央行增加三倍、中國央行增加兩倍,能夠大買債券的額度,並不樂觀。

「我們正處於一片未知的海域,並且,不該期待這裡會是平靜無波。」摩根士丹利在報告裡用這樣的形容,說明聯準會當前政策對金融市場的影響。華爾街知名財經網站Seeking Alpha則形容,「在各種金融資產價格都創下新高之後,聯準會以升息加上直接抽回資金的方式,壓抑投資氣焰,這是歷史上的第一次。」會發生什麼事?沒人說得準。

恐慌指數創23年新低

恐攻、導彈,股市仍照漲不誤

「就像當年聯準會第一次搞QE時,沒人猜到竟會營造出後續九年『萬物皆漲』的瘋狂行情一樣;現在聯準會要縮表,會不會搞到一發不可收拾?沒人知道。」一位資深股票投資人說,聯準會正試圖扭轉過去九年「資金面主導行情」的基本結構,這就像是一場地殼變動,但眼前,投資人像是完全不在乎風險,股市照漲不誤。

「末日博士」魯比尼也有同樣的困惑,他在五月八日寫了一篇文章,討論「為何現在投資人已經不怕黑天鵝了?」描述從去年英國脫歐、川普當選,到今年以來無論是恐怖攻擊、中東局勢不安、北韓導彈,竟然都無法造成市場恐慌的奇特怪象。

像在嘲笑「末日博士」似的,兩天後的五月十日,「恐慌指數」創下二十三年新低紀錄,代表市場的投資信心,達到二十三年以來最高水準。

六月五日,魯比尼再寫文章,這次他說得更具體了。「過去兩年黑天鵝事件不少,但只有一五年八月(擔心中國硬著陸)與一六年一月(擔心美國經濟衰退),能造成全球股市修正一成以上……。」而這兩次短暫修正的句點,都伴隨著聯準會放寬、或者暫停緊縮貨幣政策。也就是,他認定市場已經養成「聯準會不會坐視市場下跌」的心態了。

對於恐慌指數創新低,高盛集團執行長貝蘭克芬(Lloyd Blankfein)曾在四月間表示,「每當我們自認為可以掌控所有風險,總會忽然有些突發事件提醒我們不該狂妄自大……,就像當年葛林史班時代結束時一樣。」葛林史班是聯準會前主席,因在位後期一路採取寬鬆貨幣政策,被認為是催生次貸泡沫、造成○八年金融海嘯的幫凶之一。

現在,聯準會主席葉倫準備縮表,也就是要避免再次走上「葛林史班的老路」,對股票市場來說,一方面,恐將削弱這段時間「投資人不怕黑天鵝」的理由;另方面,股票投資人之所以願意追高,原因之一是,「他們可以利用低波動的債券避險。」德意志銀行在五月底的報告中如此寫到;換句話說,如果縮表造成債市風險提高,股票投資人的追高意願,恐怕也會受到影響。

地獄之門即將開啟

市場槓桿程度超越金融海嘯

進一步來看,若債券價格因為縮表而下跌,債券殖利率反向提高,那麼,對股市的殺傷力同樣顯而易見。原因在於,債券殖利率一旦超過股息殖利率,近年來「用定存股賺穩定股息」的買盤,可能也會重新轉回債市的懷抱。事實上,在聯準會進行QE之前,美國的債券市場殖利率,多半都是高於股息殖利率的。

在少數幾隻最近跳出來的烏鴉嘴當中,保羅‧辛格(Paul Singer)算是身分比較特殊的一位,他是身價二十六億美元的富豪、掌管三百四十億美元的避險基金操盤人、美國總統川普的鮮明支持者之一。他在五月底所提出的警語,也比前面幾位更加辛辣:「大家準備好現金吧!市場崩潰的地獄之門即將開啟。」

語畢,美股照樣續創新高,於是辛格在六月七日再度接受《彭博》採訪,進一步解釋他的「地獄之門」從何而來,「今天,全球金融系統只在運作一件事情,槓桿!」辛格說,在許多層面上,金融市場裡的槓桿程度已超過了二○○八年的金融海嘯階段。

摩根士丹利也注意到了這一點,在五月底的報告中,特別放了一張圖表,顯示自金融海嘯以來,公債利率遭到人為壓低,市場資金大量流入殖利率稍高的「企業債基金」,自二○○七年第四季起算,至今總共流入了一.二兆美元,「龐大的需求下,創造了公司發行債券的狂歡年代……。」也就是在過去九年的聯準會大舉買債之下,企業能用極為廉價的成本舉債,甚或以債養債。

「接下來,隨著聯準會縮表,信用市場可能迎來逆風。」摩根士丹利的報告中,簡單提了這麼一筆,若有似無地帶出了縮表可能造成的另一隱憂。不同的是,一旦劇本演變至此,影響的不只是金融市場,更包括了過去九年許多企業的營運模式,或者說,縮表將開始衝擊實體經濟。

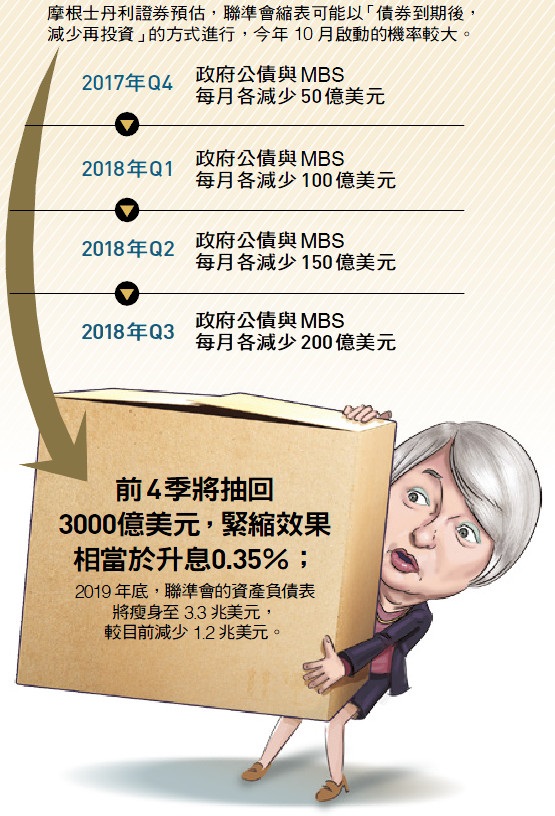

劇情會不會走到這裡?根據各家外資券商目前看法,若純就聯準會縮表手筆的數字預測而論,衝擊或許不致一路蔓延。包括高盛與摩根士丹利等券商預估,聯準會料將在九月分的會議宣布完整的縮表計畫,並在第四季初正式啟動,至於聯準會「瘦身」的最終目標,預計是在二○二二年將資產負債表縮減至二.三兆美元左右。

瘦身初期,聯準會每月的公債與MBS「到期後再投資金額」可能分別減少五十億美元,此後每過一季,減少投資的金額各擴大五十億美元。從這樣的步調來看,到明年第三季季底,總共會從市場抽回三千億美元資金,業者評估,對於市場資金緊縮的效果相當於升息三十五個基準點,也就是○.三五%,「仍在能夠忍受的範圍之內。」

川普行情還未熄火

多頭信心看不到悲觀的理由

根據這樣的路徑,摩根士丹利認為,第一輪衝擊波會出現在MBS與公債市場,影響會在正式縮表之前提早發生。而到了今年第四季後,預料市場會開始用更嚴肅的態度評估縮表衝擊,屆時,對金融市場會造成多大影響,就得看到時候的經濟與金融態勢了,「如果經濟表現符合預期,縮表的衝擊應該能被有效控管。」

只是這個「如果」,在魯比尼眼裡卻不見得是理所當然,他提出了自己最新發現的一隻大尾黑天鵝——「川普行情」熄火。投資人對川普行情的熱中,被認為是這一輪美股迭創新高的最強推動火力,某種程度來說,川普行情不會掉漆,這是下半年安度縮表衝擊的第一個先決條件。可惜,魯比尼認為,「市場現在對『川普行情』的樂觀想像太過頭了,事實上,這位總統的任何激進刺激經濟政策都過不了關,他也不可能讓美國經濟成長率回到三%以上。」

另一個觀察指標,則是美國公債的殖利率。六月八日,被稱為「新債券天王」的雙線資本執行長岡拉克(JeffreyGundlach)表示,「債券殖利率可能持續走高,接下來,股票市場就將觸頂。」無獨有偶,摩根大通也在同一時間提出警告,「如果美國經濟數據仍然沒有令人驚喜的表現,那麼在這個夏天,公債殖利率將會繼續走高,股市則可能轉為熊市。」

▲川普(圖)效應還能維持多久?「末日博士」魯比尼認為,市場對這個題材已經樂觀過頭了。

一般認為,美國十年期公債殖利率一旦超過三%,就可能代表聯準會縮表對債券殖利率拉高的效果超過預期,是股票市場的高度危險訊號。

不過,無論這些唱衰的言論是來自新、舊債券天王,還是末日博士、億萬富豪、傳奇投資大師,一直到今天,都還沒有在市場形成足夠聲量的共鳴,在《彭博》對葛洛斯示警的報導中,不忘補上幾句評論:「這幾年,葛洛斯幾度對市場提出警告,但至今這些預言還沒有真正實現。」

畢竟,全球主要股市正在伴隨著迭創新高的歡欣氣氛進入下半年;聯準會縮表,固然是過去九年資金大浪潮的一次逆轉嘗試,但多數分析也都認為「聯準會必會小心翼翼呵護市場」。樂觀的情緒,截至目前仍然主導著金融市場。

但在樂觀之餘,或許還是可以把空頭大師的幾句忠言放在心上。在稍早接受外媒採訪時,吉姆‧羅傑斯的空頭言論幾度受到主持人挑戰,其間,羅傑斯有一句話是這麼說的:「現在請你看看窗外,所有的一切都是如此美好,這,就是一個危險訊號。」

全球股市創新高之後…

3問題2017下半年,你該謹記在心

問題1 當最大的債券買家離開市場,會發生什麼事?

聯準會縮表,就像債券市場過去9年最大、最穩定的買家離開市場,摩根士丹利認為,未來債市的「耐震度」必受影響。

問題2 當利率越來越高,股市會發生什麼事?

在聯準會的支撐下,債券殖利率長期偏低,也將部分長期投資人從債市趕往股票市場賺股息,未來若債券殖利率因為縮表而升高,情況恐逆轉。

問題3 如果市場信心忽然潰散,世界將會變得怎麼樣?

若縮表造成債券市場震盪,過去9年旺盛的公司債需求可能由盛而衰,以債養債的營運模式難以為繼。

速懂!聯準會為何要「 縮表」?

關鍵1:9年3次QE 讓聯準會資產暴肥

——美國聯準會資產變化

2008 年金融海嘯後,聯準會共進行3 次QE(貨幣量化寬鬆)挽救經濟,先後買了4 兆美元債券。金融海嘯前,聯準會資產長期維持在1 兆美元以下,如今已達到4.5 兆美元。

關鍵2:Fed吹出大泡沫 全球主要股市翻倍漲

過去9 年,隨著聯準會大舉印鈔,全球股、債大漲,創造了史上最誇張的多頭行情。但也被認為創造了巨大的資產價格泡沫,造成經濟與金融的結構扭曲。

關鍵3:安全瘦身,Fed可能這樣做

——聯準會縮表預估進度

3隱憂縮表將翻轉QE後股債模式?

隱憂1:當最大債券買家Fed退場,新增債券恐無大戶買單

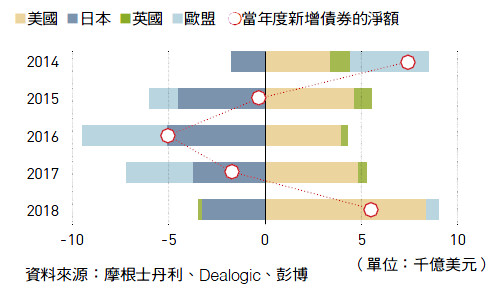

4 大經濟體預估明年新增5000 億美元公債

美國2014 年10 月停止QE後,4 大經濟體每年新增發債扣掉當年債券到期的淨額均為負數,但預料明年新增公債淨額會快速攀高。

各大央行資產爆滿 難再買入新債券

近10 年各國央行資產均大幅增加,降低大買新債券的機會。

隱憂2:縮表若造成利率上升,股票投資人熱情恐不再

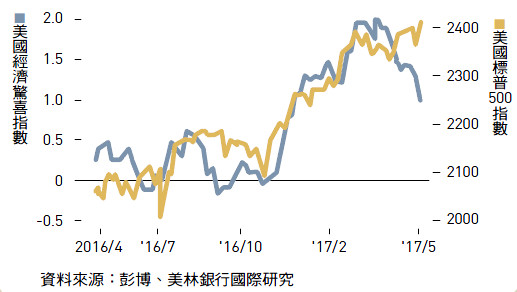

近期美股走強不具基本面 僅靠樂觀情緒支撐

去年11 月以來美國「驚喜指數」爬升,代表美國經濟數據高於預期,美股同時走強,但今年3 月後經濟數據不再驚喜,投資人樂觀情緒能延續多久?

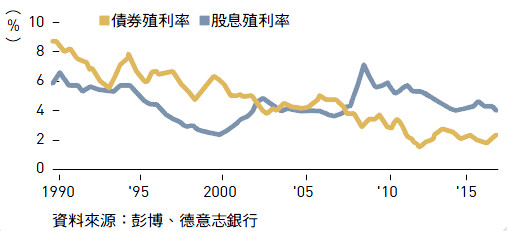

金融海嘯後 股市殖利率超過債市

金融海嘯後,美國債券殖利率低於股息殖利率,投資人樂於買股,但未來不無反轉可能。

隱憂3:企業舉債難度提高,實體經濟恐受衝擊

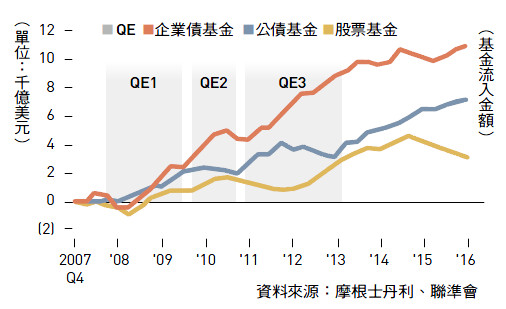

連續QE 營造企業發債的狂歡年代

過去9 年聯準會大量買債壓低債券利率,提供較高收益率的企業債基金成為投資新寵,營造企業大量舉債、以債養債的營運環境,但未來企業債不見得能繼續獲得投資人追捧,也會衝擊企業經營。

▲強大的樂觀情緒底下,美股的投資信心達到23年新高,也被認為是一種警訊。