AI發展及應用方興未艾,台積電總市值挑戰兆美元不是夢,將帶旺旗下股,同時新起的電子代工大哥們,生產超過八成AI伺服器,加上蘋果新機訂單加持,一棒接一棒上漲,連同零組件,將推動台股向25000點挑戰。

文/方亞申

很久未見台股上半年就大漲二八.四六%,尤其當全球景氣處於不穩定、中國更是谷底低盪之際;而推動台股主要功臣就是占權值比重約三成的台積電大漲六三.五%,配合聯發科(2454)、鴻海(2317)、廣達(2382)等權值股也大漲,台股漲幅高居全球股市前三名。

美股中那指去年大漲,歸功於科技七雄貢獻;今年華爾街則推出AI五雄,其中輝達居首,再來就是微軟、超微、台積電ADR、博通等,結果上半年漲幅居第二的是台積電達六三.五%,再來是博通及微軟的四三.八%及十八.八%,最低的反而是一度與輝達齊名的超微!台積電ADR股價大漲,總市值已推高至九千億美元,距離一兆美元以不遠,也排名亞洲第一名、全球第十名。

台積電魏哲家領軍企圖心強烈

而且市值大的公司興建巨型資料中心不遺餘力,由於投資金額龐大,主導者以科技七雄為主,包括臉書、特斯拉、谷歌等手筆都很大,最近亞馬遜為鞏固雲端需求,規劃未來十年豪擲逾一千億美元建造數據中心。大公司檯面上下都積極研發自己的AI晶片,最後還是得找台積電生產。且在這些大怪物級公司之後還有主權國家也開始對AI投資,手筆也不會小。

另一方面,蘋果新機推出因為內建OpenAI,市場極為看好,激勵蘋果股價近一個月表現出色,就在需求強勁,市場預估台積電明年資本支出又將衝高到三五○~三七○億美元,持續加碼投資最先進製程相關研發,加上二奈米後續需求超乎預期強勁,果是如此將是歷年次高。

台積電預計十八日召開法說會,外資圈紛紛看好,由於台積電四、五月累計營收四五四五億元,原本預計當季營收預估為一九六至二○四億美元,匯率假設基礎美元兌新台幣為三二.三,以此換算高標營收為六五八九.二億元,事實上可能高於此數字,單季營收可能向六八五○億元接近或突破,換算約達二一二億美元,預估將是超標。再者六月底台幣收在三二.四三;也就是說,台積電將有不少匯兌收益,單季毛利、營益率可望超標,EPS有機會向十元挑戰。

而進入下半年又是電子旺季,外資預估台積電第三季營收季增率將達雙位數幅度,上看十二%,全年營收展望成長二○至二五%不變。

外資也看好下半年至明年的蘋果iPhone換機潮,估整個明年三奈米製程供應都將十分吃緊。短線來看,外資對台積電第三季營收季增率預估都逾一成,差別在毛利季配息逐步拉升,今年每季配發股息已拉高至四元,預計未來將有朝五元以上邁進。

值得一提的是,自從六月股東會魏哲家當董事長後,台積電企圖心似乎又更積極,再度強調他跟市場一樣非常樂觀,而且才剛剛開始。而所建的產能,都是為了幾年後長期的發展,台積電的表現會永遠好,請放心!魏哲家不但主動表示台積電要漲價,還舉輝達為例表示,「它的東西太貴了,不過的確有價值,所以我也要開始,跟它秀我的價值」。魏哲家說,「Let me share with you,你要投資理財,Stay with TSMC,我們又誠實,又努力,表現又好,股價有時稍嫌委屈,但還是會回來。」並說他還曾借錢買進台積電股票(當年台積電股價低於四六○元時,董事長以股票質押公開買進台積電),未來在適當時機,他也有可能再加碼。

台積電六月初宣布,自六月六日至八月五日實施買回庫藏股,預計從集中市場買回庫藏股三二四九張,買回區間價格為五九八至一二八一元。近幾日已宣布庫藏股已全部買回,平均每股買回價格九五○.八一元,買回股份總金額三○.八九億元。買進這段時間正是該股從八五○元上漲至九八四元階段,顯然公司不認為此時買進台積電貴。若以台積電今年高標EPS四○元計算,PE約二三倍,但若以明年EPS向五○元以上挺進,接下來就是六○元,則PE將低於二○倍,這也是華爾街看好台積電補漲理由。

公開買進庫藏股毫不手軟

台積電上漲,所帶領的先進封裝供應鏈,如弘塑(3131)、辛耘(3583)、萬潤(6187)、志聖(2467)、均華(6640)、鈦昇(8027)等,不論獲利及股價也都強勢表現。

台積電配息步步上升,且幾乎通吃AI晶片代工,又有大客戶蘋果光芒再起,股價總市值超過一兆美元指日可待,換算母股約在一二七○元位置,與這次原本預計買庫藏股上限相近。台積電是台股向二萬五千點推升引擎。而其轉投資持有二八.三二%的世界先進(5347),近兩個月也受法人青睞,股價直奔一五○元,今年累計上漲八一.五%,超過台積電,與其他二線晶圓代工廠僅小幅上漲相差很多。市場推測主因包括陸廠殺價趨緩、十二吋與NXP合作建廠,提升長期競爭力及台積電集團支援,成熟製程領域將有較佳資源挹注,看好世界先進第二季及下半年營運持續回升。

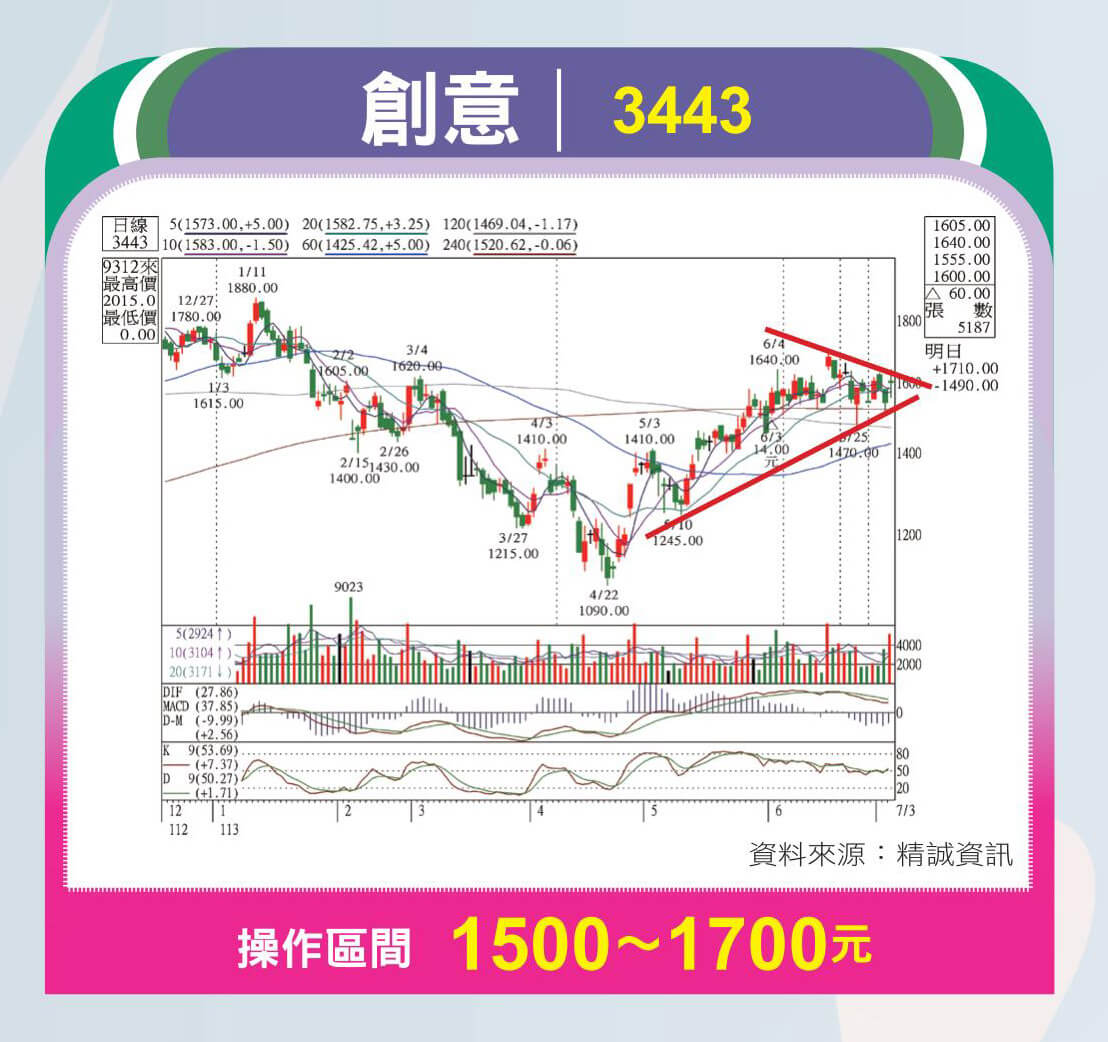

除台積電及世界先進外,去年一度大漲創下二○一五元天價的創意(3443)也值得期待。ASIC大廠創意五月營收二三.五三億元、月增三八.九六%、年增九.四九%,終止連續七個月營收呈現年減。在ASIC方面,目前創意量產中的是微軟的自研AI加速器Maia 100,近期傳出也接獲科技七雄中以搜尋引擎聞名的大公司委託訂單,明年有望新增其他CSP客戶,如臉書、亞馬遜等。再者,母公司台積電與海力士簽署合作協議,極有可能為HBM4的相關技術合作,由於HBM4 Base die需先進製程製造,而創意擁有在Base die與GPU/AI加速器之間連結IP的關鍵技術,後續若Base die由台積電負責生產,將有助提升創意在AI伺服器領域的發展空間。創意籌碼逐漸穩定,近期股價表現明顯強過世芯KY(3661),不過高價股最在乎的就是業績,只要營收能夠突破單月二六至二八億元以上水準,則獲利可望跟上,加上月KD值剛好低檔交叉向上,可特別留意。

精材、采鈺營運低檔回升

至於沉寂已久的封測廠精材(3374)主要提供晶圓級晶片尺寸封裝(WLCSP)、晶圓級後護層封裝(WLPPI)與晶圓測試服務。該公司二二年EPS達七.三一元後,就一路下滑。受到智慧型手機、車用庫存調整影響,且智慧型手機應用占整體CIS市場約六○%,導致營運不佳,不過在廠商庫存逐季消化後,四、五月明顯不同,五月單月營收五.八七億元,是近半年最高,拉升前五月營收上升二四.三二億元、年增十二.二五%,第一季EPS一.二元。由於各家手機下半年積極推出新機,全球CIS大廠索尼及三星陸續傳出漲價,中國的投資的豪威也將跟進,代表景氣轉佳,有利精材業績。重點是精材規劃今年資本支出十八.七至二○.四億元,年增超過一倍,這是過去少見的!可注意,台積電持續擴充先進封裝產能,把iPhone處理器產品的晶圓測試訂單委外精材,法人看好精材今年首季業績為全年谷底,隨著車用業務回升、與消費性電子傳統旺季報到,營運表現有望逐季走揚,明年在新廠產能開出下,營運強勁成長可期。精材中線已突破頸線壓力,可留意股價是否創新高機會。

台積電旗下另一封測廠采鈺(6789),主要專注於晶圓級微結構光學元件的代工服務,今年第一季營運持續受到手機市況低迷與CIS供應鏈去庫存影響,導致營運表現不佳,EPS○.五七元。不過五月起也有恢復生機味道,單月營收八.六二億元,年增三一.八%,前五月則年增二七.二%,業績屬於低基期將成長者。

隨著CIS產業歷經一年半的庫存去化,需求日漸復甦,且采鈺龍潭新廠產能已開出,台積電在熊本一廠工程順利,並準備投資熊本二廠,合資股東並且也是全球第一大CIS廠的索尼將是主要客戶,索尼既然已調漲CIS價格,對采鈺營收與獲利應具有加分作用。

閱讀完整內容

本文摘錄自

飆股台積電Q3有新戲

先探投資週刊

2024/7月 第2307期

相關