注意除息後再出量的攻擊訊號!

高利率風暴 危機入市

市場聚焦聯準會最新聲明與後市展望,美股持續公布財報與財測,台股在AI類股持強帶動下,依舊氣勢如虹,成交量居高檔而資金持續集中。

文 ● 黃俊超

短暫停滯升息步伐過後,市場預期美國聯準會再次升息一碼至五.二五~五.五%,當決策在預期之內,對於市場的衝擊將相對有限,重點在於主席鮑威爾的會後聲明,而另外一個重點,則是AI狂潮持續推升美股與台股表現,正港AI股獲得資金簇擁一波到底,攻勢向外擴散,目前尚未見到反轉訊號,盤面依舊是AI不死、多頭不止格局。

護國神山台積電(2330)第二季財報基本上合乎或略優於市場預期,不過總裁魏哲家在法說會上,拋出二度下修全年財測的指引,縱然AI擁有高成長,短期內卻難以彌補庫存調整與總體經濟前景不佳衝擊,今年不計記憶體的半導體產值將減少中個位數百分比,晶圓代工產值預測將減少十位數百分比,IC設計庫存調整持續,產值也將比先前預測轉趨保守。台積電今年美元營收恐將減少十%,下滑幅度高於先前預估的中個位數百分比。

雖然是向下修正財測,不過基本上是在市場預期之內,縱然會後的股價向下走低,然而法人機構近日出爐所給予的評等,幾乎沒有太多變化,絕大多數依舊看好長期發展前景。台積電法說會上所提及,簡單來說,下半年就是只有AI產業是正面的,消費性電子產品持續調整庫存,復甦時間點向後遞延,逐漸進入調整尾聲,但是還未到真正的結束。

萬般皆下品,唯有AI高

這也激勵了近日盤面上原先就已經最為強勢的AI類股更為強勢,相對的,非AI的電子類股則很難有太好表現,也成為資金更集中化的原因之一,強者續強的循環更為顯著。廣達(2382)總市值超過台達電(2308),僅次於台積電、鴻海(2317)與聯發科(2454),躍居台股第四大,一度站上一兆元大關的里程碑,與董事長林百里成為台灣新首富相互輝映。

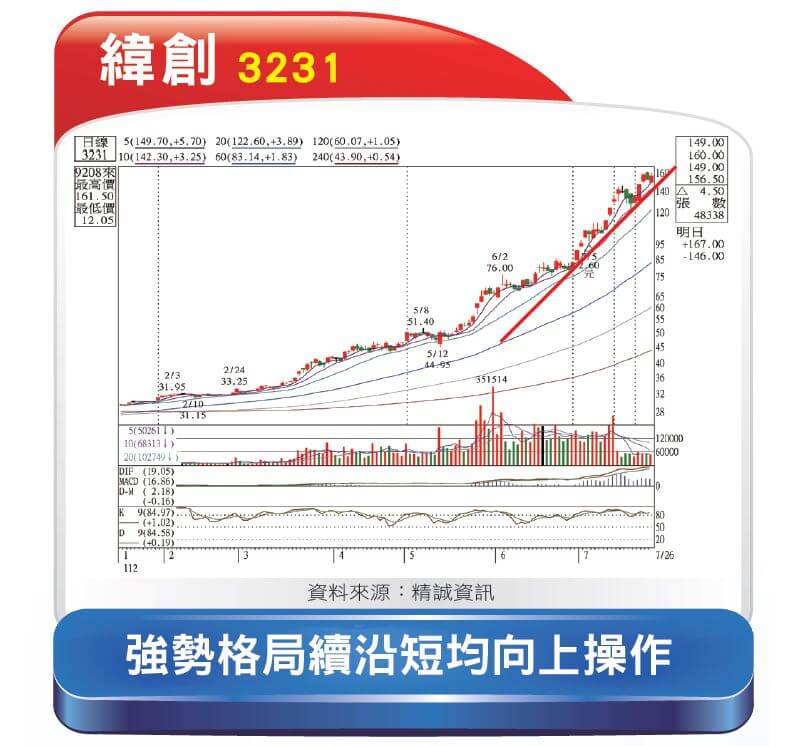

除了廣達之外,緯創(3231)市值突破四五○○億元,已來到第十六名,超越擁有百萬股民的中鋼(2002),緯創集團的緯穎(6669)市值皆突破三五○○億元,與光寶科(2301)分居二四名與二五名,華碩(2357)表示AI伺服器訂單滿到明年後,市值大幅回血,另外創意(3443)、英業達(2356)、技嘉Story(2376)也都進入前五○大。

上述提到多檔老牌電子股,過去被市場視為穩定的息利股,不過在AI產業展望龐大商機的帶動下,不僅未來營運可望明顯成長,更重要的是市場所給予的評價大幅提升,獲利成長與評價提升是加乘效果,帶動漲勢又快又猛,可以觀察到部分資金若未直接從個股下手,轉個彎投資台股ETF,也帶來相當可觀的報酬率。

存股變飆股 ETF也瘋狂

台灣ETF龍頭元大台灣五○(0050),市值已經突破三一○○億元,等同於台股第二九名,緊跟在後的是元大高股息(0056)與國泰永續高股息(00878),市值也分別突破二三○○億元與二二○○億元,等同於第四二名與第四三名的規模。加權指數正在加速轉變成AI的形狀,存指數的投資人也能同享甜美的果實。

台積電法說會的另外一個焦點,則是CoWOS先進封裝產能吃緊,近期已傳出訂單外溢到二線廠商的現象,台積電正在加速擴產,魏哲家強調「As quickly as possible」,今年上半年月產能約九○○○片,預估於明年底月產能將挑戰二萬片以上,相關設備供應鏈如辛耘(3583)、萬潤(6187)等,訂單需求強勁,股價仍在持續創高的軌道當中。

消費性電子的庫存調整,應是與中國經濟成長失速有緊密的關聯。中國於第一季GDP年增四.五%,第二季則成長六.三%,看起來是增加,然而不僅低於路透社預估的七.三%、彭博預估的七.一%,若以季度來看,更僅較第一季成長○.八%,再從六月CPI增幅回落至零、PPII更進一步下滑五.四%與失業率等相關數據來看,都將迫使中國官方祭出更多刺激經濟方案。

中國提振資本市場

中國中央政治局會議釋出利多,其中活躍資本市場、提振投資人信心實屬罕見,與過往保持平穩運行或促進健康發展,目標大不相同。另外,也提到要適時調整強化房地產政策、發揮總量與結構性貨幣政策工具、發揮消費拉動經濟成長的基礎作用、政府投資帶動促進民間投資政策,以及制定化債方案應為化解地方隱性債務問題等。帶動中國滬深與香港恆生指數反彈。

美股目前處在財報密集公告期間,四大指數近期都有創下今年高點,且都仍在高點不遠處,Tesla上周公告財報後,股價走跌,不過內容其實不差,而接下來焦點將放在各AI大企業股身上,包含如微軟、Alphabet、Meta、Amazon、AMD,以及最受矚目的王者Nvidia。

在台股方面,除了如火如荼法說會與除權息旺季之外,第二季暨上半年財報也將於八月中旬前全數公告,AI相關股若從營收來判斷,獲利理論上很難有太好表現,不過市場著眼於未來展望,正港AI股若出現漲多過後的拉回,反而是可以伺機布局的機會,不過非AI或是仿AI的產業,就必須拿出真槍實彈的成績單提供市場檢視。

從技術面來看,加權指數短線上持穩高檔震盪格局,而成交量能持續放大,六○日均線上移至一六六○○點之上,與七月初低點一六五九三點形成支撐,短期均線與技術指標搭配期貨與選擇權籌碼,相對偏向整理至盤堅型態,有利於個股表現,延續強勢股恆強格局機會較高,另外一個可以選股的方向,則是上半年財報與下半年展望兼備的績優股。

電子產業的強勢股包含IP、伺服器、組裝代工廠、機殼、散熱,並持續延伸到設備、原料、PCB上游銅箔基板等,網通產業漲勢架構在美國基礎建設法,指標股為智邦(2345)與華星光(4979),基本面很重要,營收能夠轉化為獲利才是真實力。另外,軟體與系統整合除了資安題材外,碳權交易所將正式營運也是重要題材。

能賺錢就是好策略

台股多頭氣勢正旺,是全力賺取資本利得的時候,也就是俗稱的價差,不論是當沖、隔日沖或波段單,只要能賺錢就是好的交易策略,雖然不代表股息就不重要,但是現階段的主與從目標,必須要分辨清楚。也可利用部分強勢股除權息前短暫的停歇或拉回,觀察除權息完過後,若再次出量攻擊,可能就是另外一波起漲的開端。

最強勢的範例如代工廠緯創(3231),七月五日配息二.六元,未跌破五日線後持續向上走高;機殼的勤誠(8210),六月二十一日配息四元,當天完成填息後續沿十日線走高,兩檔個股後來都遭到警示、處置而分盤交易。

第二類則同樣也是強勢股,以廣達(2382)為例,四月十四日除息六元,五月二日盤中完成填息並出量,而後開始一路向上走高至今,這類型的走法較為廣泛,如宏碁資訊(6811)、緯軟(4953)、伊雲谷(6689)、邁達特(6112),軟體與系統整合是大宗,又如緯穎(6669)、廣明(6188)、華碩(2357)、宏碁(2353)、聯茂(6213)、中砂(1560)等。

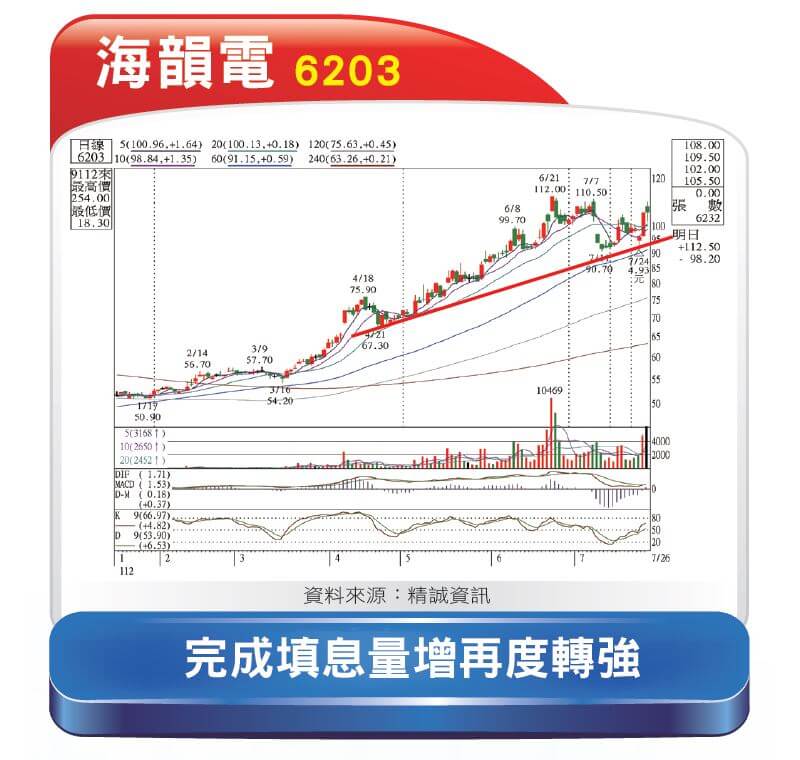

海韻電(6203)七月二十四日配息四.九三元,二十五日攻上漲停板順利完成填息,且成交量能放大,電源供應器上半年受惠於新規格ATX 3.0上路,帶動需求量明顯提升,該產品主要是為了因應高階顯卡需求轉強,如Nvidia的四○系列顯卡,就一定要用到這項新產品,而產品的價格也較上一代增加十五~二○%。

目前ATX 3.0滲透率還在兩成上下,不過隨著下半年AMD、Intel等新推出產品都必須搭載,將再次拉升滲透率,產品初期享有高單價與毛利率,而後隨著價格下滑擴增滲透率。整體而言,海韻電第二季營收年增三四.八%,第三季為傳統旺季,搭配多元促銷策略,預期整體下半年營收可望較去年同期成長兩成。

閱讀完整內容

本文摘錄自

高利率風暴 危機入市

先探投資週刊

2023/7月 第2258期

相關