退休理財大調查》 77 %自認 退休準備達陣率不到5成!

調查顯示,多數國人期待用十八年準備千萬退休金,並打造月入五萬元穩定現金流,究竟如何準備最恰當?專家建議,不論是透過股市波段操作、存股,或定期定額投資基金,只要方法對了,都有加速累積千萬財富的機會。

撰文‧林心怡、吳佳穎

關於退休所需的財務,你打算用多少時間準備?能夠累積多少退休金?這些金額,又要支應多久的退休生活?

國人共識 》想18年內存千萬60歲退休

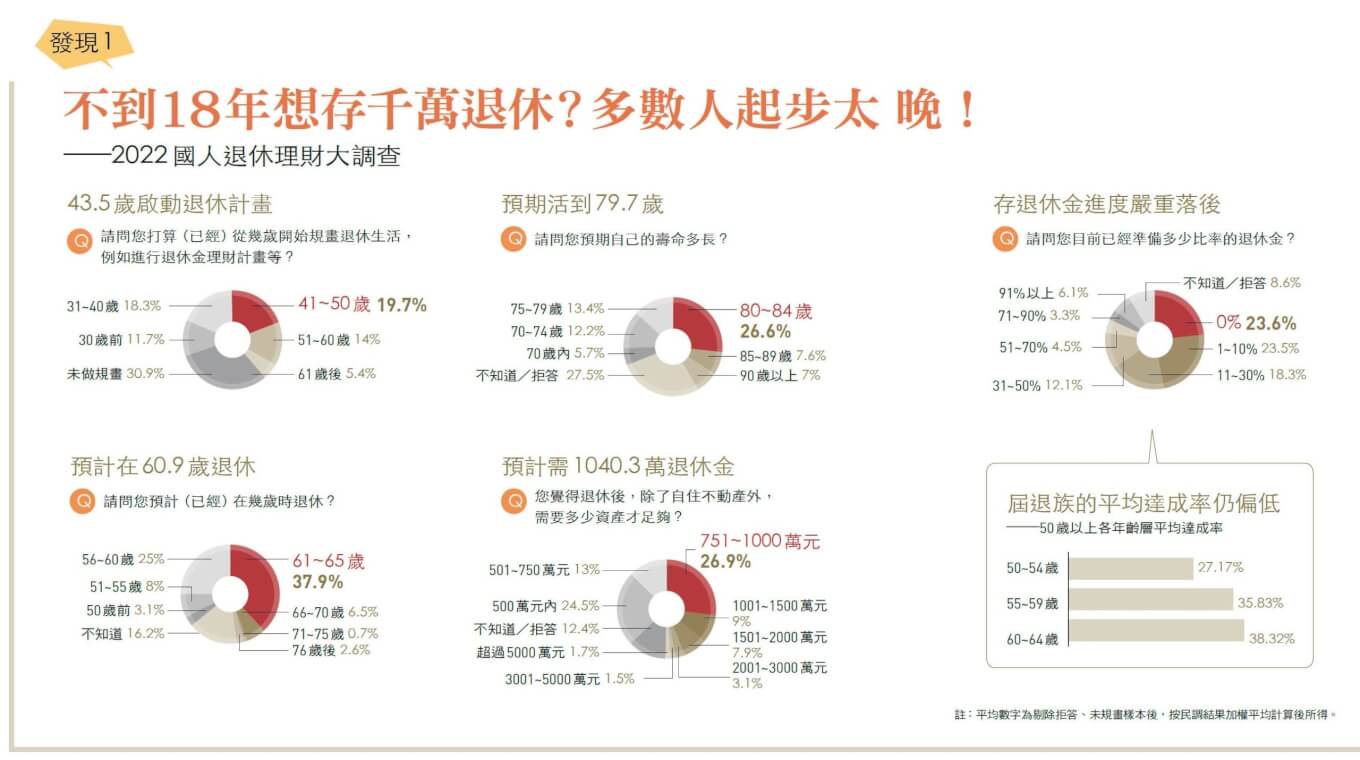

九月間,《今周刊》與中華民國退休基金協會合作,進行「二○二二國人退休理財大調查」;其中,當被問到「您預計(或已經)在何時啟動退休理財計畫」時,若不考慮填答「未規畫」的受訪者,那麼,以問卷結果平均計算,國人啟動退休理財計畫的時間點約在四十三.五歲。

再看「預計(或已經)在何時退休」這個問題,以同樣的方式計算,六十.九歲,是問卷結果透露的國人期待退休年齡。把「啟動計畫」與「期待退休」這兩個年齡數字再做簡單計算,能看出多數民眾打算用來累積退休金的準備時間:十七.四年。

在這不到十八年的時間要準備多少金額呢?調查結果顯示,雖有超過六成民眾認為僅需千萬元以內,但也不乏認定兩千萬元以上才是樂退門檻的受訪者,整體計算下來,一○四○.三萬元成了平均值。

▲國人平均壽命延長,「長壽風險」提高,王儷玲建議民眾及早開始準備退休,拉長投資時間滾出複利效果。Getty

調查另外顯示,國人對自身壽命的預期平均約在七十九.七歲,算一算,從期待退休年齡到預期的壽命終點,也有將近十九年。

幾個數字出爐,一開始談到的三個問號也就有了「國人共識」的答案;十七年左右的時間,準備大約一○四○萬元,這筆錢要用來支應退休後十九年的生活所需……。再算一下,相當於退休後每個月得有四.六萬元的現金滾入。

渴望每月五萬現金流 先做三件事

「看起來,大家對於長壽風險的認識更深了,每月所需金額的判斷也算正確……。」看到問卷結果,退休基金協會理事長王儷玲先是欣慰地這麼說,然而她又很快補充:「但準備退休金的時間還是太短,啟動計畫的年齡偏晚。」

王儷玲攤開試算資料,即使有二十年的準備時間,並且每年平均投資報酬率能達到六%,那麼,要在二十年後存到千萬元,每月必須投入二一五三五元,負擔並不算輕。

如果想要減少投入金額的負擔,就得設法提高投資報酬率。對此, 著有《投資贏家的領息創富術》的理財規畫師郭俊宏,則試算出另外一套自己曾經嘗試過的加值作法。當然,這套作法必然得花更多工夫。

他從多檔配息基金的長期績效、淨值波動幅度加以推算,認為若能做到三件事,或許有望以每月一萬二千元的投入金額,在二十二年的累積之後達到千萬元資產,或是平均每月配息五萬元的目標。

哪三件事?首先,是鎖定長期平均每年配息達到七%的基金標的;再者,是將配息所得全數再投入相關基金中,也就是所謂的「以息養息」。至於第三件事,攸關操作,「當你看到基金報酬率跌破兩個年化標準差時,就要有紀律地加碼投資。」

其實,無論是「所需投入金額偏高」,又或是「追求高報酬的難度不低」,核心關鍵確實都在於啟動退休理財的時間太晚,也因此,本次調查發現,國人目前在退休準備上的進度可說是嚴重落後。整體而言,當被問到目前退休金累積進度狀況時,超過七七%受訪者都自認,退休準備的達陣程度仍然僅在五成以下。

進一步看,已進入退休倒數階段的屆退族,更直接面臨「退休準備嚴重不足」的困境,調查發現,五十到五十四歲受訪者中,平均而言,退休金累積金額僅有自訂目標的二七%,五十五到五十九歲的目標達成率雖提高至三六%,仍屬明顯偏低,而已邁入退休倒數階段的六十到六十四歲受訪者,平均達成率同樣不到四成。

不過,別因為進度落後就灰心喪志,畢竟,勞保、勞退等政府提供的退休金制度,仍能一定程度補上一塊拼圖。根據勞保局去年統計資料,去年整體退休勞工一四六.五萬人,平均月領金額約一.七萬元,而根據估算,一般而言,勞保加上新制勞退的每月給付金額加總約在二萬至二.五萬元間。以這樣的數字來看,對於累積千萬元退休金、達到每月四.六萬元現金流的壓力,似乎瞬間少了大半。

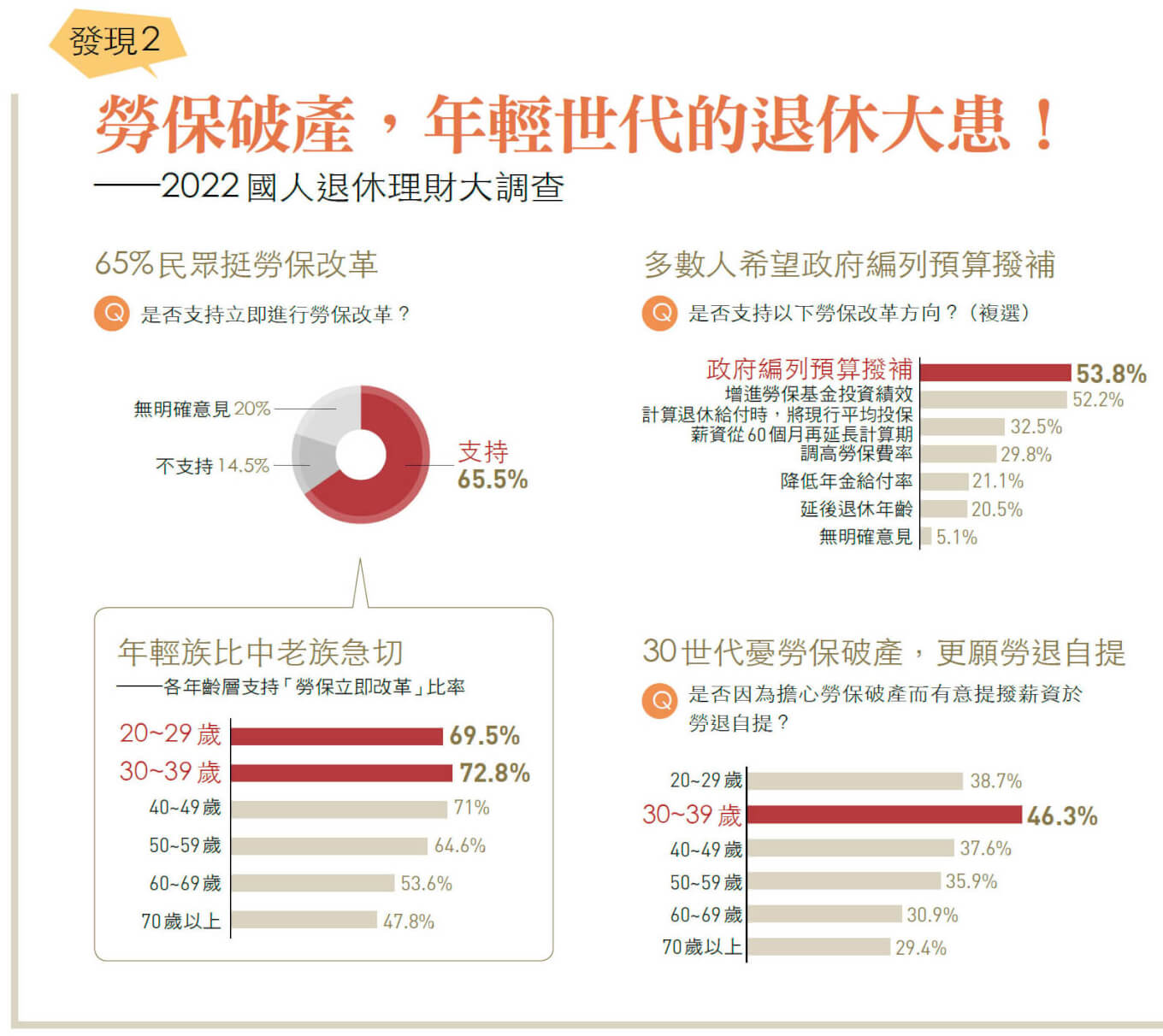

話是沒錯,但問題又來了,我們的勞保基金終究正面臨嚴峻急迫的破產危機。今年初,勞動部公布每三年一度的「勞保精算報告」,即使經歷過去兩年全球金融市場的多頭行情,加上政府逐年撥補預算,勞保基金仍無法免除在面臨二○二八年破產的命運;退休基金協會也建議,由於未來勞保勢將進行改革, 民眾在評估勞保、勞退的退休金貢獻度時,必須要有屆時將會減少給付的準備。

減少的程度有多嚴重,「民眾每月至少要再多準備一萬至二萬元。」這是退休基金協會的建議。事實上,本次調查也發現,民眾對勞保破產的擔憂確實位居高檔。當被問到「是否支持『立即』進行勞保改革」時,絕對多數的六五.五%受訪者表態「支持」。

若以不同年齡層的族群分析,可發現,五十歲以下族群對立即進行年金改革的支持度普遍達到七成以上,與五十歲以上族群形成鮮明對比,這也凸顯勞保破產已成為相對年輕世代面對退休問題的心頭大患之一。

值得注意的是,調查中也針對勞保改革方向提出詢問,在這道複選題目中,「政府編列預算撥補」和「增進勞保投資績效」兩個選項,固然都獲得超過五成的填答,但頗為意外的是,會造成「減少給付」結果的選項、也就是「投保薪資從現行的最高六十個月再延長計算期」,竟也得到超過三二%的認同,比率高於「調高保費」與「延後退休」。

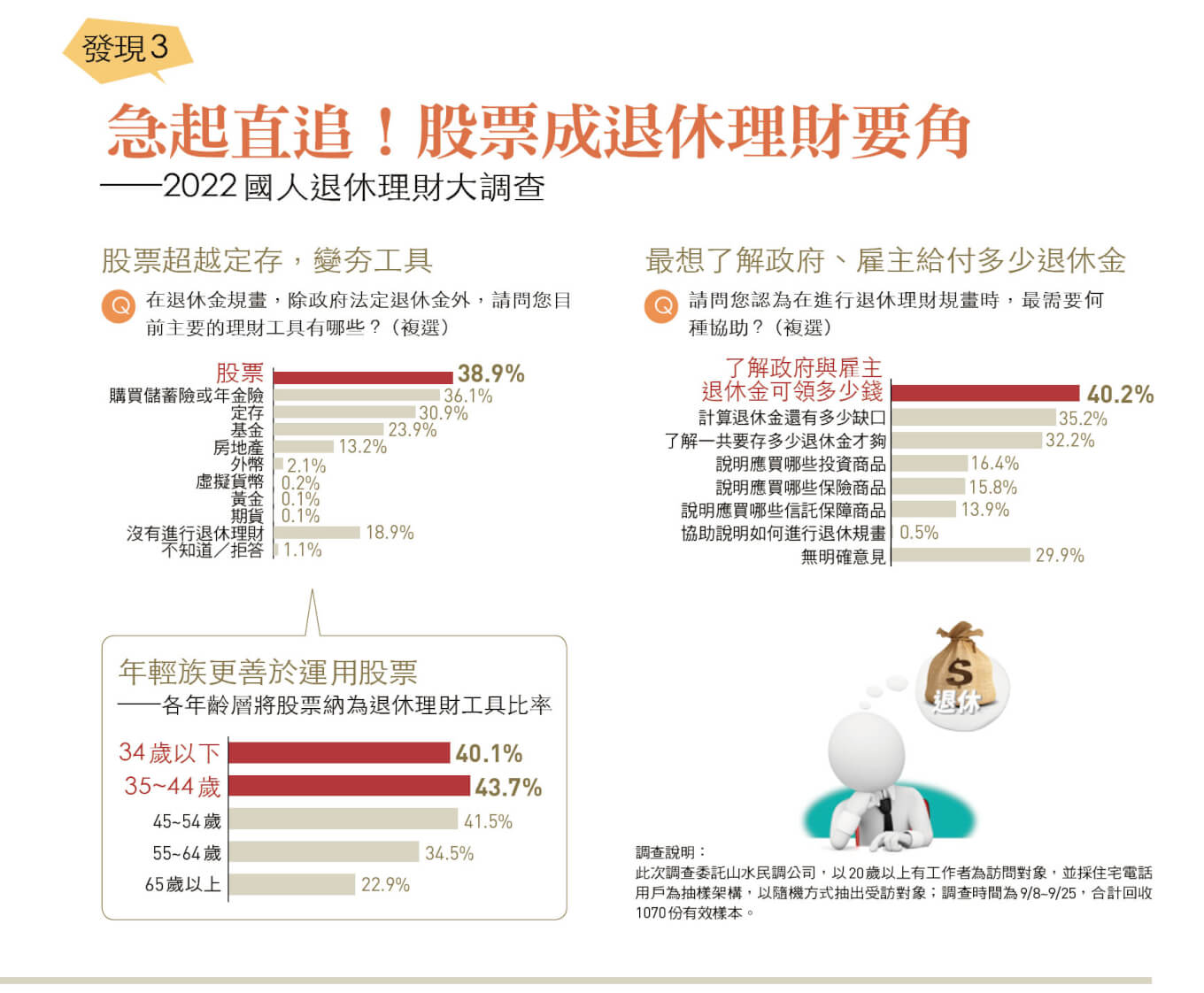

或許正因為更清楚認知到勞保基金危機,也或許是受到過去兩年全球股市大多頭的影響,本次調查另一個十分特別的現象,是國人最常用的退休理財工具,首度從定存轉變為股票。

以本刊在二○一九年進行的退休理財調查結果來看,當時,有四五%受訪者表示,主要的退休理財工具包含銀行定存,這一回,比率驟降到三○.九%;相反的,一九年僅三四%受訪者表示股票為重要工具,但今年的調查中,勾選股票的比率則來到三八.九%,高居各項投資理財工具的首位。

進一步以年齡分層進行交叉分析,各年齡族群對股票的投資偏好,大致可把「五十五歲」視為一道重要的分水嶺。在五十四歲以下的各世代族群中,認為股票是主要退休理財工具之一的比率均高於四成,然而一旦過了五十五歲的門檻,各年齡層勾選股票的比率則明顯驟降。

長壽風險意識升 投資策略變積極

分析民眾偏好理財商品的趨勢變化,王儷玲指出,過去民眾只要有閒錢,都會放定存或儲蓄險等商品,但這幾年「長壽風險」意識提升,民眾認知到若不採取更積極的投資策略,單是依賴政府年金或極度保守型的理財策略,退休時可能面臨更嚴峻的財務壓力,「加上過去兩年股市多頭,券商積極投入數位化金融科技,降低民眾投資股票門檻等,提高進場意願。」

「整體來說,這是正確的方向。」她提出數據佐證,根據截算至二一年底的全球數據,若採取「股票六成、債券四成」的比率進行資產配置,在過去二十年、數趟多空輪迴的漫長投資歷程後,這套配置所創造的年化報酬率能夠達到七.一%。這個數字,已經符合一般對退休基金操作所要求的六至八%報酬率水準,也代表股票確實是退休理財中不可或缺的必要一環。

長線投資遇股災 要伺機加碼非逃命

不過,受通膨、聯準會快速升息等影響,今年以來全球資金快速撤離股市等風險性資產,年初至今台股重跌二五%、美股標普五百指數累計也有二四%跌幅,「我擔心的不是民眾手上抱著太多股票,反而,擔心大家因為短線重挫而再也不買股票。」她提醒,從退休理財的角度來說,「今年的急跌,反而提供了加速累積長期報酬的機會點,要想的是如何『加碼』,而非認賠殺出。」

面對以長期累積為本質的退休理財工程,一旦缺乏長線投資的策略思考,確實容易受到短線波動的干擾,而擬定長線策略的基礎, 首先來自於「精算未來理財目標的缺口」,這方面,則帶出了本次調查所看見的另一問題。

想知政府給付多少 勝過提供理財商品

在問及「最需要何種退休理財的幫助」時,頗為意外的,尋求「提供商品選擇方向」的受訪者並不算多,相對之下,更多民眾需要的反而是「計算金額」的相關協助,包括「了解政府退休金究竟能給付多少」、「計算退休金缺口」、「了解需要多少退休金才足夠」等選項,獲得勾選的比率都明顯較高。

一則以憂、一則以喜。憂的是,這些問題都算是退休理財規畫的第一道關卡,只要找不到答案,退休理財就不易擬定最適當的策略方針,不易拿捏風險與報酬之間的最佳比率。

喜的是,至少多數民眾已經認清退休理財的問題本質,算清楚未來的財務缺口,才能讓退休理財的目標具體化,並且合理思考最前面提到的三個問號,你該花多久時間、存到多少金額,許你一個不只長遠,而且樂活的完美退休人生。

閱讀完整內容

本文摘錄自

20年存千萬退休 專家教戰

今周刊

2022/10月 第1347期

相關