房貸利率節節高升

3步驟規畫現金流避免買房壓力大增

撰文:林帝佑

達志影像

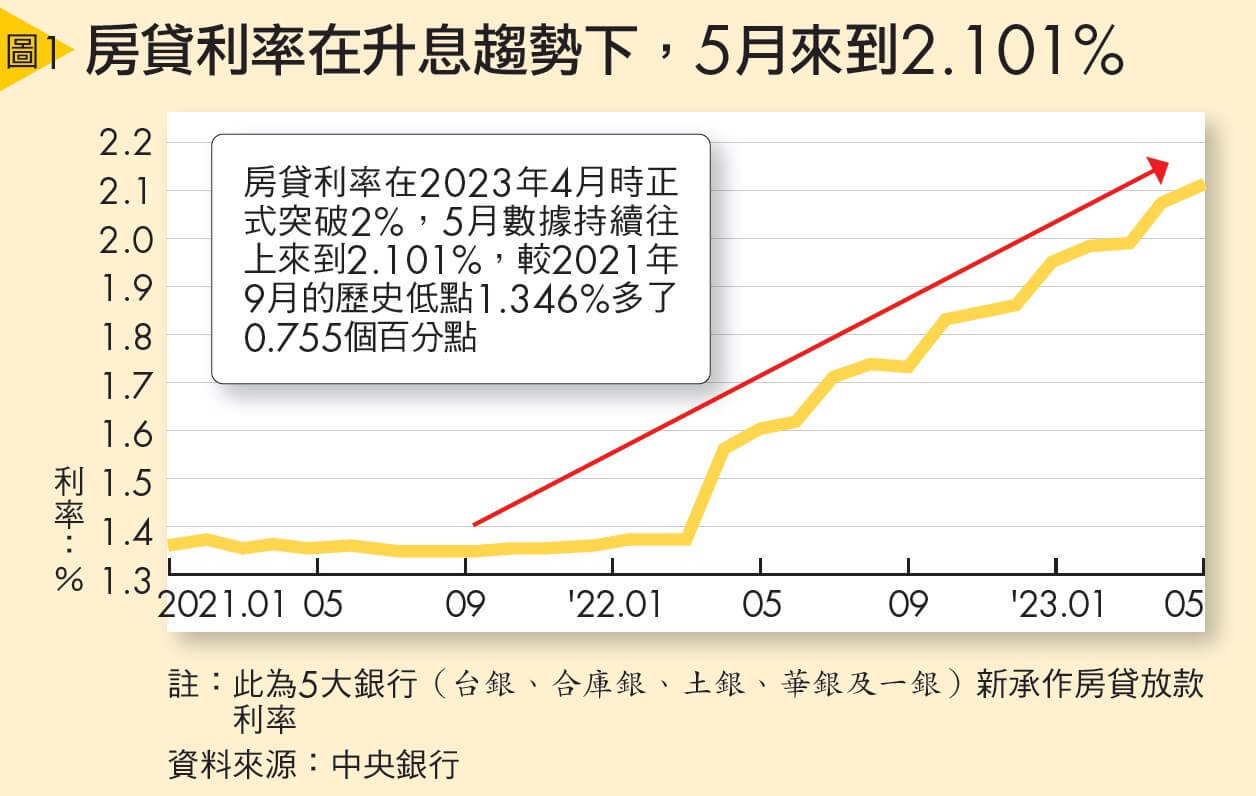

全球進入升息循環已經1年多, 截至今年6月底,台灣的重貼現率在此期間也從2020年的1.125%升至1.875%,共提高了0.75個百分點(3碼),房貸利率亦水漲船高。根據中央銀行公布的5大銀行新承作房貸利率來看,4月時正式突破2%,到了5月時數據更持續往上來到2.101%,較2021年9 月的歷史低點1.346%多了0.755個百分點(詳見圖1)。

以財團法人金融聯合徵信中心2023年第1季的數據推算,國人購屋貸款平均金額約906萬元,如果貸款20年、本息攤還,在利率低點時,每個月還款金額約為4萬3,080元,但現在將提高至4萬6,268元,增加約3,188元,對一般領固定薪資的受薪階級家庭來說,壓力不容小覷。

而且一旦買房,房貸將會是長達20年、30年,甚至40年的每月固定支出,所以在現金流的規畫上,勢必得做足功課和考量,尤其是目前利率走勢尚不明朗,下半年仍有升息的可能。因此,現階段想要買房,現金流到底該怎麼規畫呢?有哪些事項要特別留意?以下將分別剖析。

要規畫現金流,首先要知道自己每個月可以拿多少錢出來繳房貸、可以買多少總價的物件等,因此,全球居不動產情報室總監陳炳辰建議,買方可以利用以下3個步驟,確認金流以及資產的狀況,包含:盤點每月收支、計算可負擔房貸金額,最後再反推「買屋力」。

步驟1》盤點每月收支

以往市場專家都建議,如果要繳房貸或房租,負擔不要超過月薪的1/3,但是,隨著房價成長,許多人不得不提高預算,又或是在成為雙薪家庭之後,可支配所得提高,因此可用來繳納房貸的預算提升,有時候金額甚至會超過家庭月收入的1/3。

台灣理財規劃產業發展促進會理事長,同時也是理財規劃顧問(CFP®)的景肇梅認為,「1/3」只是一個參考的大原則,不需要被限制。買方比較務實的做法應該是將每個月的收支盤點出來,依據實際的狀況進行調整。舉例來說,雙薪家庭月收入12萬元,但因生活開支單純,每個月生活費約3萬元,孝親費、雜支等2萬元,那麼剩下的7萬元,就可以與其他需求進行綜合考量,並規畫部分資金,作為償還房屋貸款的預算。

步驟2》計算可負擔房貸金額

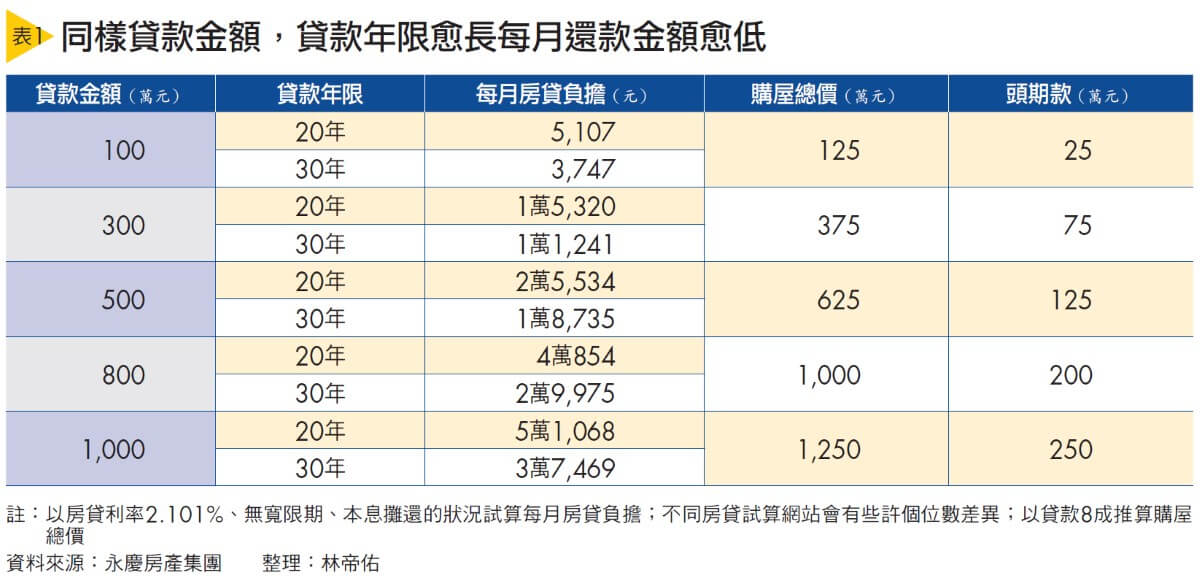

盤點完每個月可以用來繳納房貸的預算後,接著計算實際上可以負擔的房貸金額。永慶房屋業管部協理陳賜傑分析,以目前的貸款利率2.101%來看,假設每借100萬元,在無寬限期、本息攤還的狀況下,貸款期間為20年,每個月要還款的金額是5,107元;如果將貸款期間拉長至30年,每個月要還款的金額則是3,747元(詳見表1)。

所以簡單試算,假設貸款300萬元,就是3個單位,借款20年的話,可以直接以5,107元乘以3倍,計算出每個月房貸負擔的大致金額。因此,假設步驟1盤點出來,每個月能負擔的房貸金額為3萬元,那就可以考慮以30年的貸款年限申貸,負擔最多800萬元左右的房貸。

同樣的貸款金額,貸款年限愈長,每個月要還的金額愈少,但很多人介意最終付出的利息較多,陳炳辰補充,由於中途可能換屋出售,或是當房貸條件符合時可以提前還款等,所以實際付出利息的差異並不像一般人想的那麼大,因此若擔心金流壓力,不妨考慮先用長年期的貸款來降低周轉不靈的風險。

步驟3》反推「買屋力」

最後一個步驟,反推自己的「買屋力」。陳賜傑表示,只要物件、個人信用條件正常,目前首購族可以貸款的成數大多是8成,所以,若購屋族可以負擔800萬元的房貸,表示這800萬元約當為房屋總價的8成,故實際可購得的房屋總價為1,000萬元。

參照表1來看整體金流的狀況,若每個月能負擔的房貸金額為3萬元,購屋族以30年期的房貸進行攤還,並購買1,000萬元的房屋,等於應先準備至少200萬元的頭期款,並跟銀行借貸800萬元,之後每個月還款約3萬元。

購屋前須留意3關鍵 避免資金周轉出問題

規畫好買房資金計畫後,景肇梅提醒,人生並不是只有買房這件大事,因此資金必須要保有彈性,以確保其他的生活用度不受影響。所以正式申貸、購屋前,最好先確認自己是否已達成以下3個關鍵:

1.購屋應多準備1成資金:除了買房的2成頭期款外,陳賜傑表示,因為買房會衍生一些稅費,以及買家具、家電、裝潢或裝修等費用,所以建議購屋族可以多準備房屋總價的1成資金,用以因應這些費用。

2.備妥6個月以上緊急預備金:買房需一次性拿出大筆積蓄,景肇梅認為,購屋族仍應保留適當的緊急預備金,如果在購屋過程中,不得已需挪用緊急預備金,在房屋的金流處理完成後,也應盡速補回適當的水位,通常會建議起碼要能支撐6個月以上的生活,避免萬一收入中斷,房貸繳不出來、生活也過不下去的窘境。

3.保持每個月的財務彈性:由於房貸是數十年的固定支出,在規畫每個月的預算分配時,務必要保持一點財務彈性,因為市場升息、降息,或是購屋族加薪與否、家庭成員的變動等,都不是規畫後就能一如預期,所以留一些餘裕,別當月光族,可以降低生活的不確定性,並保持一定的生活品質。

最後,陳賜傑補充,財政部在2023年8月推出「新青年安心成家房貸」專案,貸款金額從舊專案的800萬元提升至1,000萬元、貸款年限從最長30年拉長至40年、寬限期3年變5年,利率方面,專案共補貼0.375個百分點,以一段式利率來看,減免後的貸款利率為1.775%,比現行的利率低廉許多,購屋族可以善加利用。不過要留意,新青年安心成家房貸專案優惠利率只有3年,期限至2026年7月底,因此盤點資金時,務必釐清相關的變動。

閱讀完整內容

本文摘錄自

3步驟規畫現金流 避免買房壓力大增

Smart智富

2023/8月 第300期

相關