台股攻略〉從IC設計、封測到低基期網通、PA都被點名

博通提供的客製化AI晶片炙手可熱,讓台廠相關供應鏈成為鎂光燈焦點;四大名家看好哪些公司? 操作策略如何因應?一次看懂。 撰文‧林心怡 近期博通(Broadcom)財報與財測令市場驚豔,受惠於客製化AI晶片ASIC(特定應用積體電路)訂單大增,近來股價大漲,市值突破一兆美元,成為AI浪潮下的新贏家。究竟在ASIC大軍正試圖搶占輝達AI晶片獨霸地位下,台廠相關供應鏈存在哪些投資機會與風險?在操作策略上該如何因應? 「輝達就是AI產業站在山頂的獅子王,趨勢沒變,可是底下有一堆要來挑戰的獅子。」永誠國際投顧投資總監陳威良指出,一直以來,輝達的AI晶片市占率超過九成,產品享有高單價、高毛利率的獨占地位,但CSP(雲端服務供應商)如Google、AWS等業者並不想只仰賴單一供應商,此時,像博通這種具備客製化AI晶片能力的ASIC大廠,自然有機會搶下AI晶片商機。

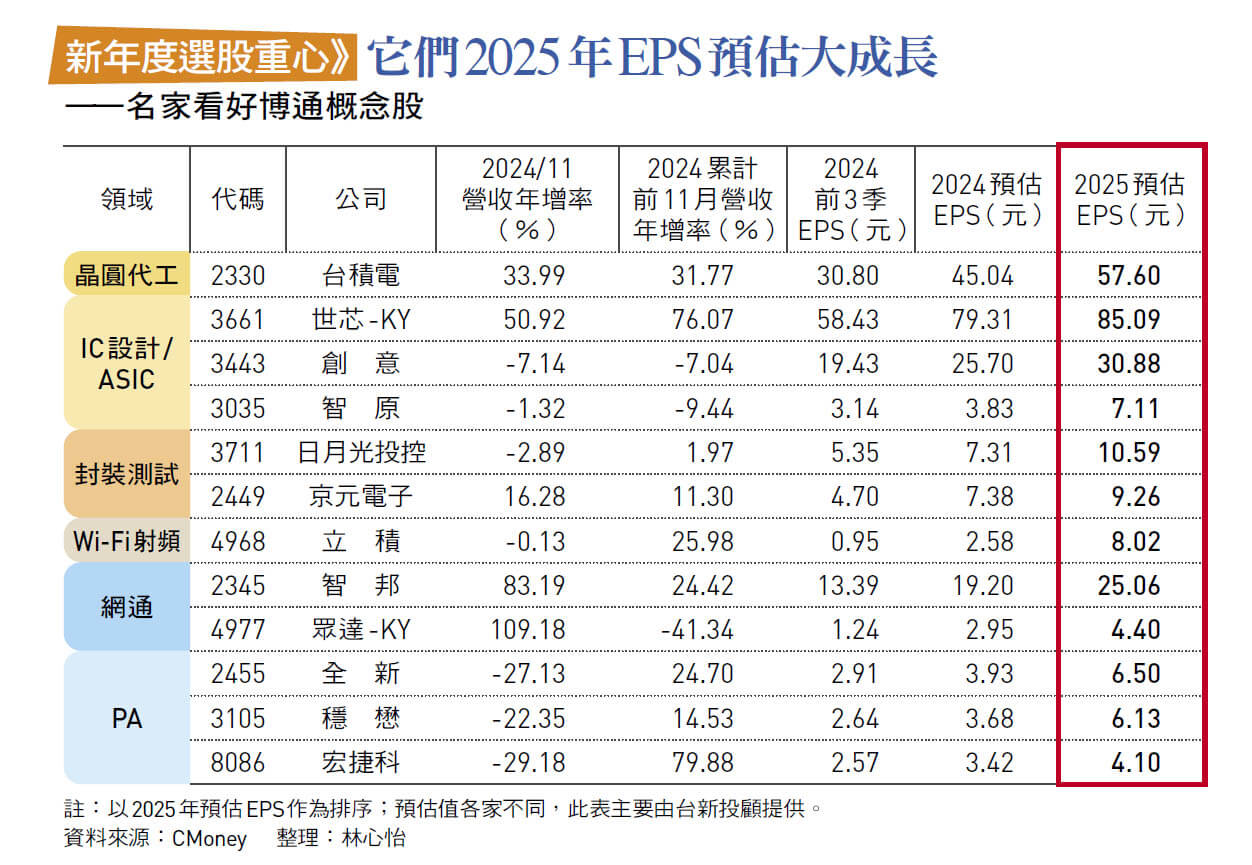

展望》 外資樂觀看ASIC 博通也呼應 據研調機構預估,ASIC市場規模將從二○二四年的一二○億美元增至二七年的三百億美元;事實上,博通在二四年十二月舉辦的法說會上也表示,正在與「三個超級大客戶」攜手開發AI晶片,看好CSP對其客製化AI晶片和網路設備的需求不斷成長,給二五年第一季「優於市場預期」的營收展望,為ASIC拉出一波具想像空間的漲勢。 ASIC異軍突起,意味著輝達的好光景將告一段落嗎?金玉峰投顧董事長王韋閔給了答案,「市場總是喜新厭舊,會追逐最新題材及趨勢,輝達是AI資優生,市場會給予更高期待,因此需要更好的財報驚喜、更新的題材刺激……。」他指出,博通也是好學生,加上ASIC是新題材,自然能帶來加分效果。 王韋閔又補充解釋,輝達AI高算力晶片的市場地位,短期內依然難以撼動,只是,這個題材已經反映在股價上;接下來想更上一層樓,需仰賴新的「興奮劑」,譬如機器人或自駕車。 再者,隨著客製化AI晶片需求成長,未來企業可能會降低對輝達昂貴且供應不足的AI晶片的依賴。已有研調機構預估,輝達GPU(繪圖晶片)市占率二八年可能會下降至五○%左右。 除了有競爭者的挑戰, 最近傳出GB200出貨遞延, 使得股價漲多的輝達,面臨不小的壓力,連帶也拖累台廠供應鏈表現。陳威良指出,台股首當其衝的就是鴻海,因為在GB200的訂單份額較多,股價難免修正;而對照博通的崛起,似乎也說明了二五年,台股市場會更青睞於一些低基期、且基本面有所提升或改善的個股。 至於誰能搭上博通列車,成為值得關注的台廠供應鏈?台新投顧副總黃文清認為, 晶圓代工、IC設計、ASIC、封裝測試,以及基期相對較低的Wi-Fi射頻、網通、PA( 功率放大器)都可留意,並點名台積電、京元電子、創意、世芯-KY、立積、眾達-KY、全新等。另兩位專家中,陳威良認為全新、立積值得留意;王韋閔的優先選擇則是台積電與京元電。

選股》 台積、京元電、創意、全新……獲青睞 王韋閔分析,台積電在市場的地位穩固,其CoWoS封裝技術已成為產業首選,包括博通在內的主要客戶,均依賴其高階製程的穩定供應;未來幾年,在三奈米和二奈米技術的推動下,加上全球AI相關資本支出的增長,台積電的高階製程訂單量將持續增加,有助於提升其毛利率並鞏固獲利能力。 綜合幾家券商預估, 台積電二四年、二五年EPS(每股稅後純益)分別為四十四.七元、五十七.六元,以二五年EPS來看,只要本益比低於二十倍時,就值得逢低買進。此外,摩根大通、高盛證券對台積電也都維持高度樂觀;大摩目標價則上看一三八八元。 至於國內IC封測大廠京元電,目前則是輝達後段測試主要供應商,成長動能主要來自於Blackwell大量釋單,其B系列晶片測試時間為H系列的兩倍以上,由於AI晶片需求量大且測試批次穩定,因此能減少測試設備的頻繁換線,進一步提升測試效率。 券商預期,京元電二五年、二六年營收皆有近兩成的成長,毛利率有望維持三五%以上,二四年、二五年EPS分別為九.五二元、六.○四元;二四年的高EPS主要來自處分中國廠的非經常性業外收入挹注,以二五年EPS估算,本益比低於二十倍是低接好買點。 摩爾投顧資深分析師蘇威元看好的個股則包括世芯-KY、創意、聯發科、立積、智邦、全新、宏捷科。他分析, 主打ASIC設計服務的世芯-KY,在北美CSP客戶的三奈米訂單,可望從二五年第四季進入量產,三奈米晶片貢獻收入有機會較二代晶片多出五○%以上。

此外,聯發科子公司以七億元入股世芯-KY後,雙方將合作進攻網通ASIC,市場也看好其三奈米網通Switch晶片有望挑戰博通,預期世芯-KY二四年、二五年EPS分別為七十九元、九十三元;以四十一倍本益比評估,目標價三八○○元,而大摩目標價更上看三九八八元。 另一檔ASIC概念股創意,也得到蘇威元青睞,認為其二五年推估委託設計(NRE)收入年增二○%以上, 加上其HBM3E相關IP已被多家CSP客戶採用,同時又將與美光合作開發HBM4 IP,產品能力大幅提升之下,市場預估,二四年、二五年EPS分別為二十六.六元與三十六.八元,若以較高的四十五倍本益比評估,目標價一六五六元。 蘇威元、陳威良都點名的PA廠全新,主要受惠明年矽光子客戶上修需求一倍,加上美系光模組客戶的CSP終端客戶八○○G光模組將於二五年第二季底量產,預期二四年、二五年EPS分別為三.九三元及六.五元,以三十一倍本益比評估,目標價二○一元。 另一家PA廠宏捷科也有營運利多, 隨著Wi-Fi 7規格升級, 將提高砷化鎵用量,推動PA需求,市場預測二四年、二五年EPS分別為三.四元與四.一元,以三十倍本益比評估,目標價一二三元。 此外,隨著明年大型資料中心四大CSP廠的傳輸速度規格升級,也將更為一致朝向八○○GbE與一.六TbE交換器升級,網通大廠智邦受惠客戶對八○○GbE需求增加,股價漲勢已經率先而起,二四年、二五年EPS可望來到十七.八元及二十七元,以三十倍本益比評估,目標價八一○元。 Wi-Fi射頻廠立積也是陳威良、蘇威元看好的博通概念股。由於手機運用革新升級至Wi-Fi 7所用的FEM(Front-End Module)模組,將比Wi-Fi 6多出兩個,且產品單價也提升兩倍,在Wi-Fi 7FEM價量齊揚的帶動下,立積可因此受惠,二四年EPS有望由虧轉盈達一.六元,二五年上看六元,以四十倍本益比評估,目標價二四○元。

▲PA廠商全新受惠2025年矽光子客戶上修需求一倍,加上美系光模組客戶的CSP終端客戶800G光模組訂單加持,獲利可望跳升。圖為全新董事長陳建良。攝影·陳睿緯

追蹤博通財報、關鍵客戶訂單 博通大漲帶動相關台廠股價跟著熱滾滾,但在操作上,四位專家提醒,後續宜追蹤博通每季財報,關注營收、毛利率、訂單能見度等數據,包括AI、5G相關晶片(如ASIC和CPO,共同封裝光學元件)、網路設備晶片(如Switch)是否維持領先,這些都直接影響供應鏈的發展。尤其,博通晶片業務高度集中於特定市場,若關鍵客戶訂單縮減或市占率下降,恐拖累供應鏈股價,宜特別留意。

閱讀完整內容本文摘錄自

6領域12檔股 樂搭博通列車

今周刊

2025/1月 第1464期

相關