連年虧損又逢黑暗年 竟躍上美國最大IPO

Airbnb掛牌飆漲後 「賺錢難題」仍無解

Airbnb 延宕已久的IPO案,終於在十二月十日上路,並在掛牌首日上演暴漲大驚奇。只是Airbnb過去五年來連年虧損,又遭逢疫情嚴峻考驗,其未來的營運之路如何走得穩健?

撰文‧朱晉輝

▲Airbnb執行長奇斯基創立公司近13年,於2020年力抗疫情打擊後,風光掛牌上市。達志

2008年

執行長:布萊恩.奇斯基(Brian Chesky)

資本額:36.8億美元

員工數:6300人

主要業務:線上民宿出租平台

「我從沒想過股價會來到這個數字⋯⋯。」Airbnb執行長奇斯基(Brian Chesky),在股票正式公開發行後,接受《彭博》電視專訪時,得知自家股價飆漲,他一度驚訝得說不出話來。

Airbnb每股公開發行價為六十八美元,募資金額為三十五億美元,僅僅上市第一天,股價就暴漲至一四四美元,漲幅高達一一二%,如今市值已達七七五億(截至十二月十四日)美元。

十二月, 向來是美股IPO(首度公開募股)淡季,然而今年淡季不淡,不僅有Airbnb這個今年最大的美股IPO壓軸登場,另一家全美最大外送平台業者DoorDash,也在本月掛牌上市。

Airbnb於二○ 二○ 年的IPO之路走得相當曲折,原先預計在四月掛牌,豈料遭逢疫情攪局,不僅業務大幅受到衝擊,也使得奇斯基在五月宣布全球裁員二五%,以降低營運成本,度過疫情黑暗期。在給員工的裁員信裡,奇斯基也提到,自己並不曉得旅遊業何時會復甦。如今,不過半年之久,Airbnb的業務還在谷底掙扎,面對其股價暴漲現象,或許不僅奇斯基感到訝異,就連資本市場都始料未及。

連年虧損 疫情下靠裁員止血

Airbnb成立於○八年,作為線上民宿出租平台,其商業模式就是媒合民宿出租方與住宿需求者,並在每筆成交訂單收取手續費作為收入來源。如今,在Airbnb平台上有超過四百萬名房東,累計接待逾八.二五億名遊客,業務遍及全球二二○個國家與地區。Airbnb也是少數在中國有業務的美國軟體公司,其一五年宣布進軍中國,並在一七年成立中國品牌「愛彼迎」。

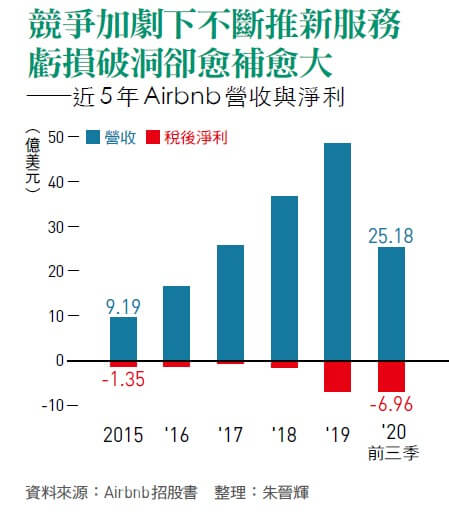

攤開Airbnb的招股書,儘管已成立近十三年,但至今仍年年虧損。若先看Airbnb過去五年的財務數據,一五年營收約為九.二億美元,到了一九年約為四十八億美元,成長四.二倍;然而,稅後淨損卻從近一.四億美元暴增至六.七億美元。

Airbnb儘管營收成長,但虧損的洞卻愈來愈大,關鍵就在於龐大的產品開發費用。一五年的產品開發費用僅約一億美元,但到一九年已達到九.八億美元,約占該年度營收的兩成。若只看一八年到一九年,產品開發費用就增加近四億美元,根據招股書說明,其中有二.七億美元為人事成本。

這也難怪,Airbnb面對疫情的第一招,就是果斷裁員。二○年前三季,Airbnb的營收大幅縮水至二十五億美元,虧損近七億美元,已超過一九年全年的虧損數字。在二○年裁員一九○○名員工後,前三季產品開發費用勉強與一九年同期持平,若沒有裁員止血,虧損數字恐怕更為驚人。

聚焦Airbnb的二○ 年財務數字,第三季民宿預訂總額(Gross Booking Value,簡稱GBV,即平台民宿訂單的成交總額)已達八十億美元,不僅從第二季三十二億美元的低谷回彈,該數字也接近一九年第四季疫情前水準的八十五億美元。如此表現,已比其他線上旅遊平台的同業表現更好。

旗下擁有Hotels.com與Trivago等線上旅遊平台的Expedia集團,在二○年第三季的GBV為八十六億美元,與一九年第四季的二三二億美元還落差相當一大截。

Airbnb的GBV能快速反彈,主要歸功於各國國內旅遊的快速復甦。在疫情之前,Airbnb平台上國內旅遊訂單每月成交筆數(Gross Nights and Experiences Booked)與國際旅遊相當,兩者均落在一三○○萬至兩千萬筆之間。在二○年六月,疫情逐漸趨緩下,國內旅遊訂單成交筆數迅速回到疫情前水準,甚至在七月達到二一四○萬筆的新高。

谷歌壟斷搜尋 成最大競爭者

儘管Airbnb在疫情中站穩腳步的速度比同業快,但招股書裡卻沒有回答市場最想知道的答案:究竟Airbnb如何轉虧為盈?過去五年以來,Airbnb的營收成長率逐年下降,從一六年的八○%,下降到一九年的三二%,更直接在招股書裡表明:預期未來營收成長將會持續放緩。

預期營收成長速度變慢的主要因素有三:疫情發展、產業競爭加劇與監管趨嚴。根據管理顧問公司麥肯錫於十月中發布的報告表示,全球旅遊業產值若要回到疫情前水準,恐怕得等到二三年。換言之,Airbnb至少還得拖著疫情這個包袱往前走至少三年。

再者,Airbnb的競爭對手已經不止傳統飯店業者與線上旅遊平台,就連搜尋引擎巨擘谷歌也來勢洶洶。Airbnb在招股書裡,指控谷歌開發的旅遊與民宿出租廣告服務,與Airbnb業務重疊性高,若谷歌利用搜尋引擎的優勢,給予自家產品更高的流量曝光,降低Airbnb的搜尋排序,將變相墊高Airbnb的流量取得成本。

全球民宿監管嚴 陷收入困境

Airbnb面臨的最後一個風險,就是針對短租套房愈趨嚴格的監管。Airbnb的短租亂象時有所聞,輕則房客違規開派對,重則可能涉入性交易、謀殺等刑案。

二○年九月,就有二十二位歐洲城市的市長,包括荷蘭阿姆斯特丹、西班牙巴塞隆納與英國倫敦等知名旅遊城市,與歐盟委員會商討如何規範短租套房,規範內容如房東必須向市政府機關登記備查,或是限制套房出租天數的上限等,這些都將一定程度衝擊Airbnb未來的收入來源。

既然Airbnb距離獲利的路途仍相當漫長,市場何以給它如此高的評價?關鍵在於全球資本市場的資金氾濫。

二○年疫情席捲全球,讓多國經濟步入衰退,各國政府為了搶救經濟,不惜大力印鈔票,只是現在疫情的警報尚未完全解除,許多實體消費與投資仍無法進行,多數的資金都流向金融市場。

根據金融資訊服務業者路孚特(Refinitiv)的數據顯示,二○年全球非金融公司已從公開市場募得三.六兆美元,創下歷史新高。換言之,Airbnb未來股價能否站穩,除了得關注其營運表現外,很大一部分將取決於市場資金的流向。

回應瘋狂的資本市場,奇斯基說道:「我想,很多買股票的人都曉得世界正籠罩在巨大的不確定之下⋯⋯,儘管無法預知未來,我們現在只能盡力做好能做的一切。」

▲DoorDash創立短短近8年間,就成為美國外送業龍頭。達志

DoorDash掛牌首日漲8成,恐曇花一現?

在12月9日,Airbnb上市前一天,另一家美國最大外送平台業者DoorDash也在掛牌第一天,股價就從發行價102美元飆升86%,達到189.5美元,如今市值達508億美元(截至12月14日)。

DoorDash創立於2013年,從2018年初只有17%的市占率,到2020年10月一舉拿下50%市占率,位居美國外送平台霸主。能在短時間內搶下如此高市占的原因,是因為DoorDash不惜砸錢在廣告與行銷費用。比較其2018年與2019年損益結構,營收僅成長2倍,但行銷費用卻暴增3.4倍。如此砸錢搶市占的手法,也使得其虧損進一步擴大為6.7億美元。

不如Airbnb受到疫情嚴重的打擊,DoorDash的外送業務在疫情下,反而逆勢成長。2020年前三季營收達19.2億美元,比2019年同期成長2.25倍,虧損也縮小至1.5億美元。

對於疫情下受惠與受害的兩家公司,資本市場同樣給予掌聲。只是美國市調公司New Constructs執行長崔納(David Trainer)警告:「外送平台完全沒有差異化,通通都只是在打價格戰,長期下來將壓縮業者獲利空間。」崔納並表示,未來若疫情趨緩,民眾可能減少使用外送平台,DoorDash的營收暴增恐成曇花一現。 (朱晉輝)

閱讀完整內容

本文摘錄自

Airbnb掛牌飆漲後 賺錢難題仍無解

今周刊

2020/第1252期

相關