在全球市場掀起AI需求的帶動、加上蘋果與華為新機發表,以及台積電(2330)因應AI晶片供需擴充先進封裝(CoWoS)產能,推升相關供應鏈族群股的出貨量,為台灣上市櫃創造最強的第三季營收表現,面對第四季傳統旺季到來,電子產業供應除了延續第三季的需求外,伴隨即將到來的萬聖節、感恩節、聖誕節與新年假期的採購旺季,若排除一切不確定的國際政經干擾因素影響,如中東的以、黎緊張情勢與美國大選等,台股勢必迎來史上最強、最旺的第四季。

文:張興華 圖.達志影像、CMoney

台股第三季經歷了台北電腦展AI教父黃仁勳訪台掀起的AI旋風,帶動台股興起AI供應鏈及相關技術應用的風潮,如機器人概念股及AI伺服器供應鏈產業等,全球晶片代工龍頭台積電更受到市場追捧,股價也一舉推升至千金以上,並進而帶領台股大盤向上攀升,頗有直追美國道瓊指數的氣勢。由於AI題材炒作過熱,隨後面對美國共和黨總統候選人川普遇襲所衍生出的「川普效應」重擊美股與台股,讓台股收斂進行大幅回檔整理。

蘋果與華為既念股看旺

雖然台股於8月與9月上旬展開了兩波段的大幅修正走勢,使市場信心受挫,但市場整體對於AI的需求與供應面趨勢卻是不變,根據證交所與櫃買中心的統計資料顯示,可從今年7月與8月份整體上市櫃的營收表現獲得印證。其中7月整體上市櫃營收創下3.92兆元的今年單月新高,同時也是同期歷史新高,營收歷史第3高;8月上市櫃公司整體營收也達3.77兆元,為今年單月營收次高、歷史同期新高。面對9月上市櫃公司整體績效表現,市場法人仍是相當看好,預計今年第三季的營收表現也將同步再創新高紀錄。

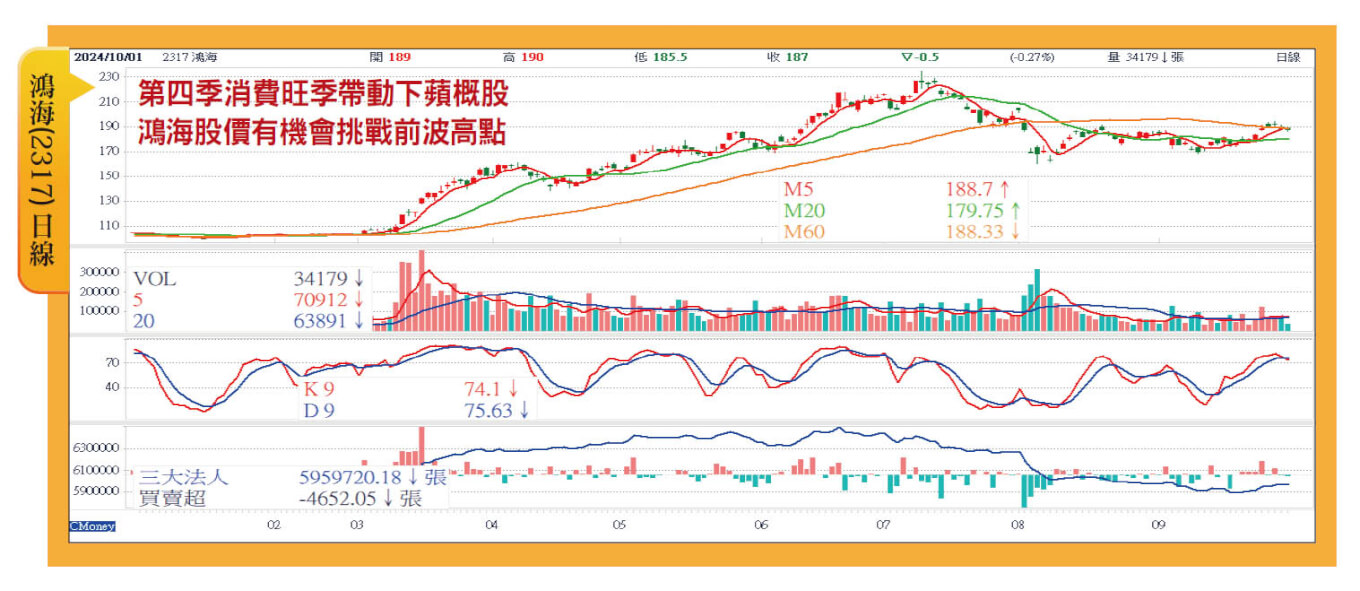

國內券商法人表示,時序進入下半年傳統營運旺季,加上蘋果與華為新機於9月先後發表新機,進而帶動蘋果概念股與華為既念股,如台積電、聯發科(2454)、鴻海(2317)、大立光(3008)、玉晶光(3406)、台達電(2308)、光寶科(2301)及華通(2313)等供應鏈個股的股價跟著水漲船高。

聚焦AI、蘋概、車電、航運

同時,隨著AI伺服器的需求量增,AI PC的市場前景年底看旺,在產業基本面需求強勁和第四季消費市場需求旺的加持下,不僅持續看好上市櫃的9月營收表現可望持續破表外,對於第三季的上市櫃獲利預期上看9500億元至1兆元之間;若加上今年上半年的整體獲利1兆元來計算,累計今年前三季獲利挑戰2.8兆元應不是問題。

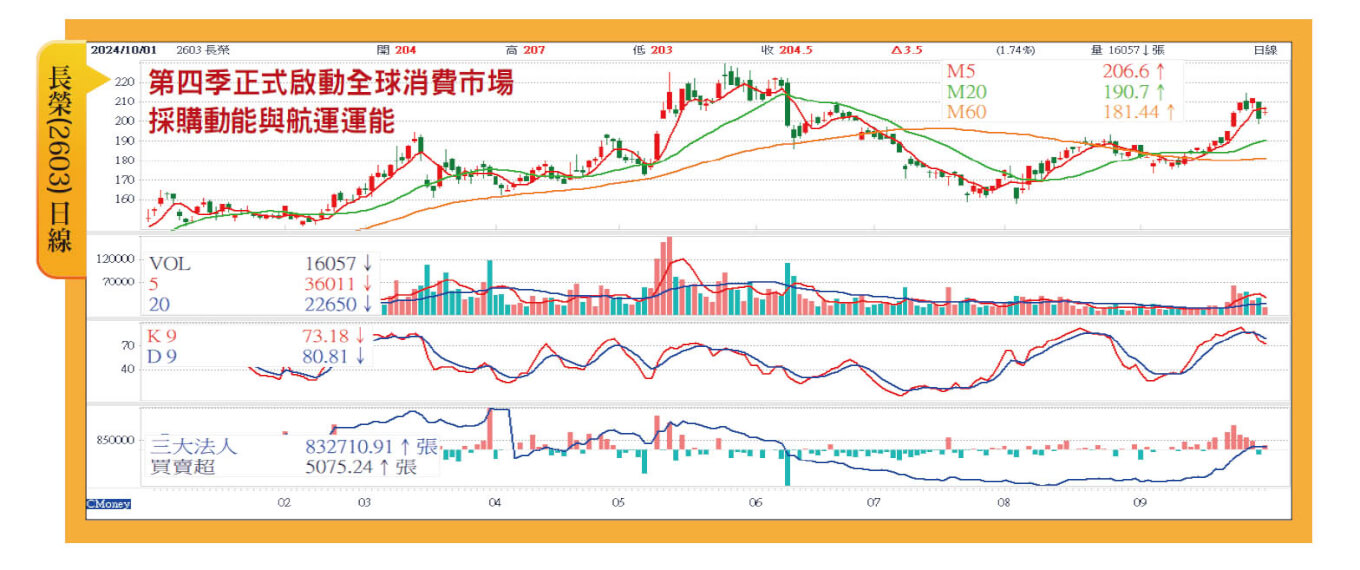

告別台股營收獲利表現亮眼的第三季,並迎接光輝10月的到來,理周投研部指出,無論是上市或上櫃市場的表現,都可望延續前一季暢旺的表現,10月起正式開啟了全球消費市場的採購需求動能與航運運能,包括10月的萬聖節、11月的感恩節及12月的聖誕節,及跨年的新年假期,都可望直接反映在台股相關產品的供應鏈族群上,如AI供應鏈(包括伺服器)、蘋果等手機供應鏈、AI PC,車用電子組件、航運…等等。

跟上國際政經情勢節奏

理周投研部表示,現階段國際政經情勢與走向已大致明朗,美國聯準會9月中旬啟動降息2碼,宣示美國通膨經濟已軟著陸,並且步入降息的循環,接續至年底估計還有再降2碼的空間;日本為挽救通膨造成的經濟危機,也正式啟動了20多年來的升息措施,將海外資金引流回日本,並且促使日圓止貶回升,雖然不利於日本出口產業,但有助於日本國內的消費,進而振興其國內經濟。

除此,中國大陸人民銀行為解決其疫情過後經濟成長衰退的情況,也於日前宣佈調降金融機構存款準備率2碼,及下調主要政策利率7天期逆回購利率0.2%。外界看法是這波降準降息刺激經濟的政策,可為市場注入信心動能。而市場預估,本次降準2碼,將為金融市場帶來人民幣1兆元的長期流動性金流,而在19日人民銀行宣佈後,港股及深滬股隨後也都以上漲做為回應。

就在東西方主要經濟體分別祭出降息等措施來振興經濟的同時,也進一步地提振金融市場的士氣,所以展望第四季國際金融市場,包括台股市場的前景,可謂已嶄露出多頭的曙光。

美總統大選牽動市場神經

雖然國際金融市場進入第四季的看法普遍偏多,但實際上還是受幾項不確定的非經濟性因素干擾,其中首項即是將於11月5日進行的美國總統大選,雖然現階段民主黨總統候選人賀錦麗的聲勢與民調略高於共和黨總統候選人川普,但是兩者間的民調和支持度調查都在5%的誤差範圍內,呈現互拉鋸的膠著情況,不到最後,很難論定孰勝孰敗,無論由誰勝出,也勢必牽動美元的升貶,以及美、中、台間的定位,以及俄烏戰爭的下一步。

再者是地緣政治的因素干擾,其中已持續一年半的俄烏戰爭,截至目前戰事仍陷混沌不明,已顯劣勢疲態的烏克蘭,能否支撐下去,關鍵仍在美國的支持態度,若由共和黨的川普勝選,相信俄烏戰事很會就會結束。

關注戰爭與美東港口大罷工

至於中東的以、哈戰爭,目前戰事已擴大到以、黎,或可能再擴大至以、伊危機,目前戰事呈現一觸即發的態勢。若中東戰事一旦啟動,全球金融市場也必定受到牽連,包括原油、貴金屬的價格也會受到波及和上漲,這部份對全球金融與經濟的影響層面最大。

另一項最近發生的非經濟干擾因素便是美國東岸港口大罷工,由於資方拒絕勞方的加薪條件,且勞資雙邊至9月29日就加薪問題談判尚無進展,因此在9月30日合約到期後,自10月1日零時起,將聯合美東36座港口將進行全面大罷工。由於美東36座港口運輸量占美國全國總體運輸量的一半以上,港口運輸的貨物從汽車、機械零件、農產品等都包含在內。

目前港口管理單位已通知客戶將港內儲放的貨物儘速運走,以免因罷工而造成倉儲成本增加與損失。國內的航運公司方面,陽明(2609)也因本次罷工事件,通知客戶自10月23日起將加收港口擁擠附加費,以每40呎櫃將加收1000美元計算來因應。

外資法人指出,美國東岸和墨西哥沿岸港口每年處理美國貨櫃進口量約近6成,並占全球貨櫃吞吐量的8%,若前述港口因罷工關閉一周,後續將需要4至6周的時間才可恢復正常。由於目前美國總統大選已進入實質倒數階段,本次美東港口大罷工若執政的民主黨無法妥善因應處理,效應擴大後恐進一步影響民主黨候選人賀錦麗的選情,讓共和黨川普有機會在最後關頭逆轉贏得大選並入主白宮,然後影響整個全球局勢。

第四季有作帳及旺季行情

前述四項非經濟性因素實際上是與全球金融市場相互連動,台灣為全球經濟體系中的一員,自然無法倖免,唯一能做的便是將可能發生的影響降至最低,而這些對金融市場的干擾因素雖是短暫,但還是會造成一定程度的影響,如同8月的「川普效應」一樣,但市場終究還是會回歸到基本面的。

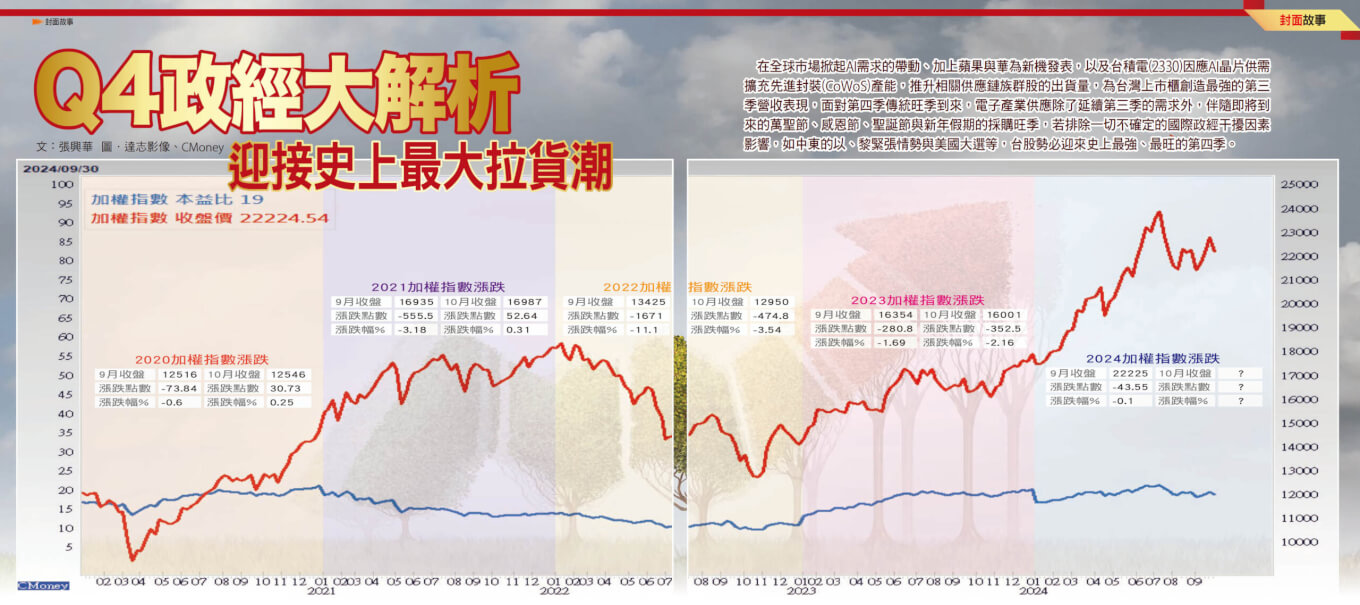

理周投研部引用證交所的數據做成的統計顯示(如表一),台股自民國76年起至113年9月底止,在共計37年的時間軸中,台股第四季的10、11、12月的單月平均漲跌,10月份上漲的共有21次、下跌者有14次;11月份上漲者有23次、下跌14次;12月份上漲者有28次、下跌者有9次。從表一中可清楚看出,第四季自10月到12月當月上漲的次數,是逐月成長的,足證第四季傳統旺季及年底作帳行情是有資可證的。

Q4輝達GB200量產 AI股將轉強

另從近5年來第三季底(9月份)至第四季的開頭(10月份)台股單月加權指數漲跌做對照,包括109年也面臨美國總統大選的選情,在連續5年的9月份的指數都是下跌,其中110年及111年的9月因受到新冠肺炎疫情的影響,加權指數是下跌作收。不過分析109年至112年的四年10月份指數,109年及110年的10月指數是翻紅上漲,另111年及112年的10月份指數是下跌,顯見10月第4季的開頭即便遭遇9月份指數下跌,10月份的指數上漲還是有一半的機率。

今年第三季因AI市場需求大爆發,帶動台股AI晶片、AI設備(伺服器)、機器人概念股、先進封裝(CoWoS)設備及應用的矽光子、特用化學供應鏈、手機概念股等營收業績屢創新高並帶動股價創新高。展望第四季,還有輝達(NVIDIA)高階GB200晶片量產供應,將再為AI供應鏈族群股增添出貨動能及創造營收獲利成長。

準備迎接史上最強的出貨季

台股9月30日受美股前一交易日收盤下跌影響,加權指數也呈現開低走低的局面,加權股價指數終場下跌598.25點,收在22224.54點,市場三大法人中止連續買超,呈現同步賣超508.1億元。國內券商法人表示,台股上周短線漲幅過高本周拉回修正並不意外,可視為第四季轉旺的盤勢預先打底;在美國聯準會降息效應持續下,外資資金效應可望持續流入台股,加上投信法人亦面對年底作帳需求,台股第四季在資金動能無虞下,可望迎來史上最強的出貨季。 閱讀完整內容