文/莊家源

近期,電動車領導廠商特斯拉(Tesla)宣布原先於今年八月亮相主攻商用領域的自駕計程車Robotaxi,為了納入前端車身的重要設計變更,將延後至十月發表,但這並沒有因此澆熄市場對自駕車技術的期待。

▲特斯拉計畫明年在中國、歐洲市場推出FSD系統。達志

去年美國舊金山正式開放全面自駕計程車服務,領先全球打開自駕系統商業大門,根據汽車工程學會(SAE)定義,自動駕駛技術共分為六級,分別為無自動化(L0)、輔導駕駛(L1)、部分自動駕駛(L2)、有條件自動駕駛(L3)、高度自動駕駛(L4)與完全自動駕駛(L5),而自駕計程車服務則須達到L4以上水準;若以自動駕駛應用情境又可分為載人、載物與特殊應用等,其中以載人場景要求標準最高,目前僅有少數的營運商如特斯拉即將要推出的Cybercab、Google母公司Alphabet旗下的新創事業Waymo、通用汽車(GM)的子公司Cruise、Amazon旗下的Zoox、百度的蘿蔔快跑(Apollo Go)、中國廣汽的如祺出行等。

其實早在一六年,特斯拉執行長馬斯克首度提出無人計程車的概念,利用車主的非使用時段,透過自動駕駛技術自行接送乘客,除了加速車主回收成本速度,特斯拉亦可從中抽取服務費,為自動駕駛應用帶來全新的商業模式。

到了近年在AI技術的幫助下,特斯拉的全自動駕駛平台FSD v12發展快速,再加上特斯拉多年來累積電動車主行駛過程中的大數據,有助其未來在自駕車領域拓展,由於特斯拉的自動駕駛FSD技術是其在電動車市場占有一席之地的關鍵,根據特斯拉在今年第二季公布的數據顯示,特斯拉FSD的訓練里程已經正式突破十億英里大關,里程累積速度正持續加速。

此外,特斯拉將在今年第三季發布FSD v12.5的版本,該版本主張電動車本身已不再強制駕駛者需要手握方向盤行駛,對特斯拉近期自動駕駛的發展而言是個重要的里程碑,法人看好特斯拉的FSD先進技術持續領先同業,將成為推動消費者對特斯拉電動車需求的關鍵。

Waymo是Google在○九年一月開始發展的自駕車計畫,一七年在美國鳳凰城推出自動駕駛無人計程車服務,但僅開放該市部分地區以及少量用戶,二○年進階推出全市全區域服務,當時受到市場熱烈討論。由於Waymo擁有先進的自動駕駛技術,其無人計程車已經在美國多個城市進行了大規模的測試,Waymo的無人計程車採用了光達(Lidar)、光學鏡頭和雷達等多種感測器,可以感知周圍環境,並做出準確的駕駛決策。

在今年四月Google舉行的法說會中,Google執行長Sundar Pichai表示,Waymo是Google押注的幾項重要投資之一,Waymo目前擁有約七○○輛自動駕駛汽車,其中有近三○○輛車服務於舊金山市區,且Waymo從計畫發展至今,已累計行駛超過二○○○萬英里的全自動駕駛里程和近二○○萬次付費叫車行程,這項技術已趨於成熟,並看好為來發展。

另外,中國科技公司百度旗下的蘿蔔快跑,在今年五月於武漢、上海、深圳等城市開展無人駕駛服務測試,透過比起一般計程車還便宜的費用,與號稱比人類駕駛員高出十倍以上的安全性,快速登上熱門話題。

從百度公布的數據顯示,蘿蔔快跑在今年第二季已完成超過三○萬次乘客出行服務,相比前一季呈現翻倍,顯示出中國市場對自動駕駛服務的需求和接受度提升,但隨著蘿蔔快跑成為大眾討論的焦點,也傳出不少負面新聞,像是違停、龜速行駛、占據車道、個資安全等,都將是未來無人計程車在發展時會面臨的挑戰。

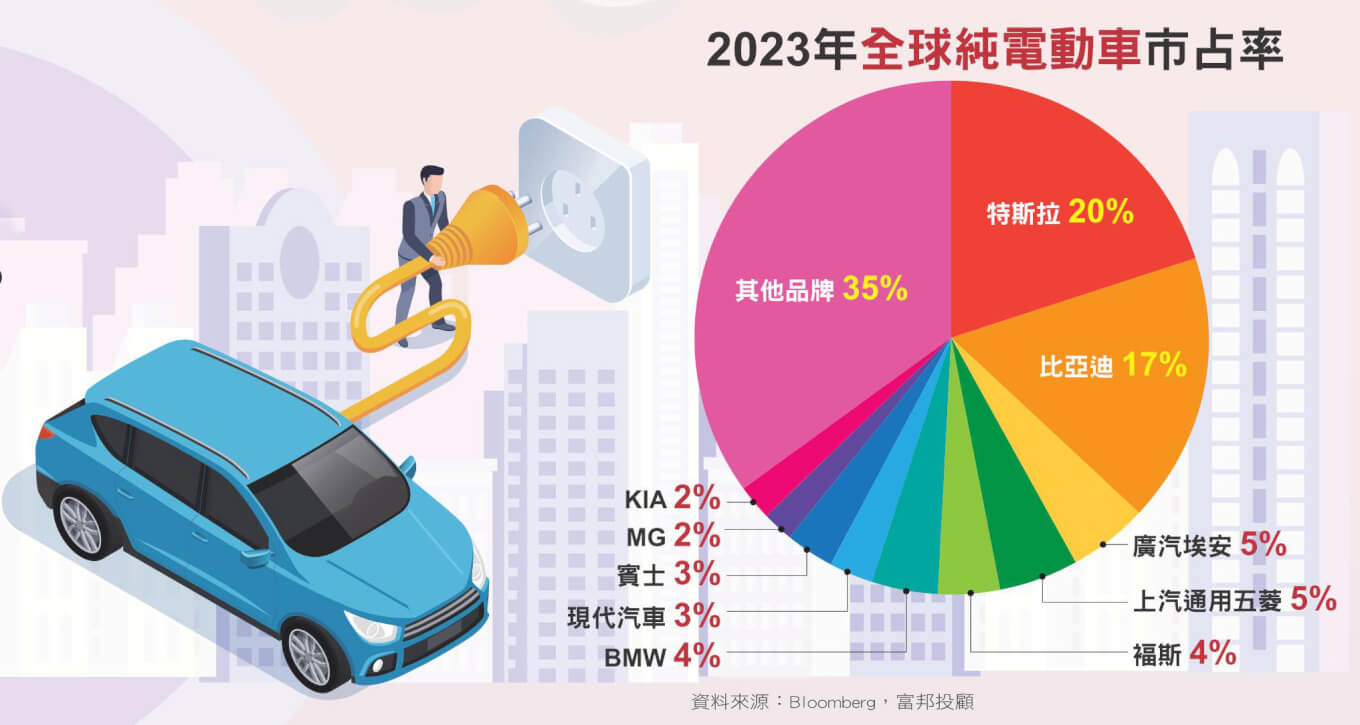

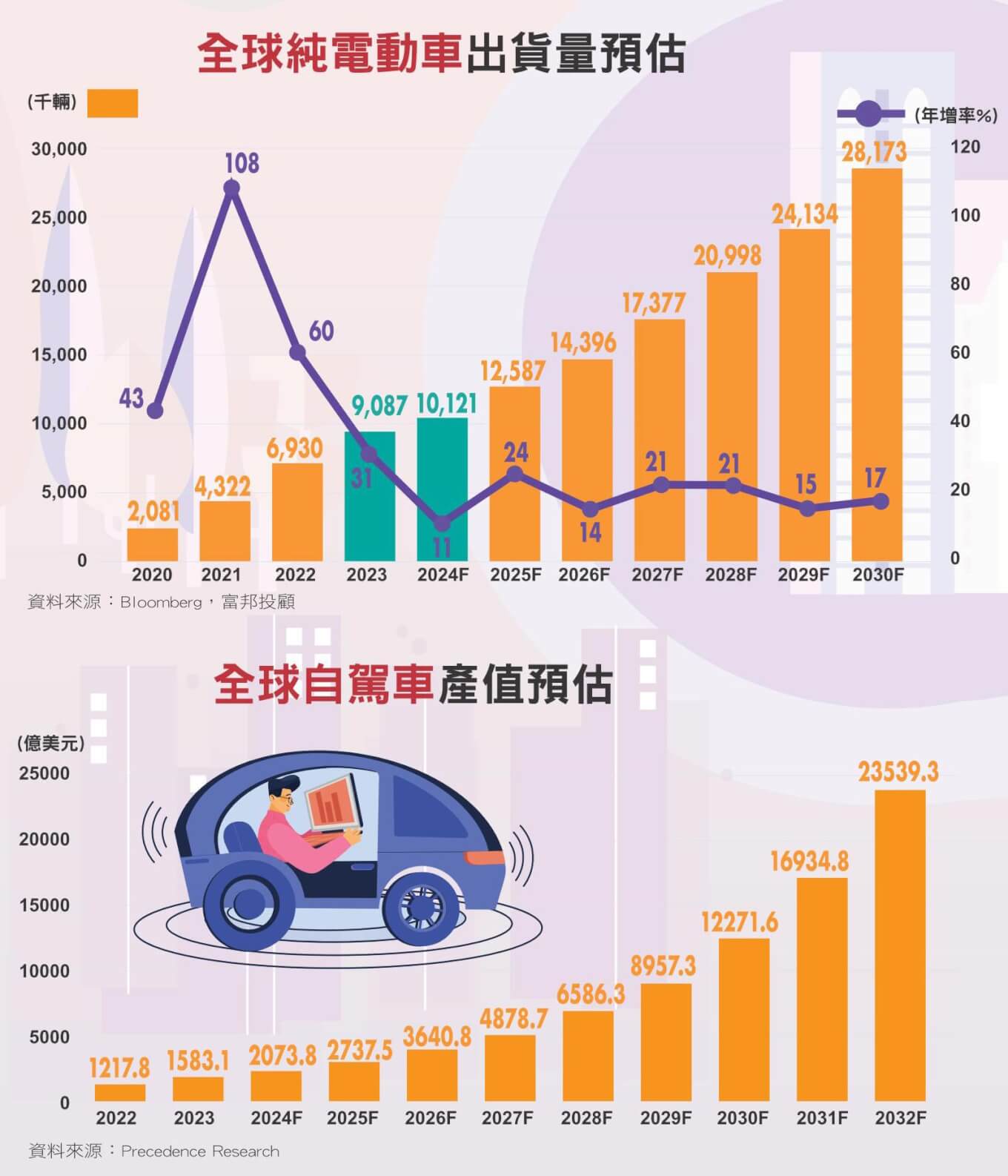

雖然今年上半年,受到高利率、通膨、消費者支出保守的影響下,汽車市場銷售疲軟,拖累純電動車出貨量表現,根據Bloomberg預估,今年純電動車(BEV)出貨量為一○一二萬輛、年增十一%,看好在明年進入降息循環後,消費者消費力道將陸續回歸,預期明年BEV市場表現將重返成長軌道,預估全年出貨量為一二五九萬輛、年增二四%,到了二○三○年出貨量將達二八一七萬輛,而目前全球純電動車產業主要由特斯拉、比亞迪兩大品牌主導,去年市占率分別為二○%、十七%,今年上半年特斯拉、比亞迪在電動車的出貨量分別為八三萬輛、七三萬輛。

隨著全球汽車產業持續朝聯網化(Connected)、自駕化(Autonomous)、共享化(Share & Service) 、電動化(Electrified)等方向發展,目前大多數車廠都推出配備先進駕駛輔助系統(ADAS)的車款,除了在L2+以上車款將搭配主晶片(SoC、GPU)之外,感測器對ADAS來說也相當重要。

在晶片使用量方面,車用半導體大廠英飛凌(Infineon)表示,L0車輛平均半導體元件價值不到四○○美元,主要應用在車內娛樂系統、空調和前車燈;L1、L2車輛配備如倒車鏡頭等基本駕駛輔助系統,需要相機、雷達和更多汽車電子控制器(ECU),使得車輛半導體元件價值分別增加到八六○、一四二○美元;L2+的車輛如Tesla model 3配備更先進的自動駕駛系統,半導體元件價值約為三一七○美元;豪華車廠賓士也推出全球首款同時獲得德國和美國政府核准的L3駕駛輔助系統Drive Pilot,使用兩顆Nvidia Orin SoC與兩顆Ampere架構GP U,處理車內所有智慧運算,由於L3車輛具有環境檢測能力,可自行採取行動,如加速超車緩慢行進車輛,因此L3車輛配備更多鏡頭、ECU、雷達甚至是光達,車輛半導體元件價值預估為八二七○美元。

在相機模組方面,由於ADAS主要是透過包括相機、雷達、光達等感測器,來準確感測車輛四周環境,實現自動駕駛功能,其中相機負責提供周遭環境視覺訊息,用來偵測車道標誌、交通燈號、車輛、行人等其他物體,目前已成為ADAS和自駕的重要零組件。

近年來,由於汽車配備的相機平均數量已從最初的五個增加到八∼十五個,甚至更多,隨著ADAS技術升級,為了讓監控距離更遠,相機解析度要求也越來越高,目前已推出5MP和8MP相機,未來還需要更高畫素的鏡頭,法人預期二○二五、二○三○年車用相機模組市場規模將分別達到一三○、二三○億美元,相關受惠股包括亞光(3019)、先進光(3362)、佳凌(4976)、致伸(4915)等將於後續篇幅進一步說明。

閱讀完整內容