鋼鐵人、航海王、生化人同嗨

國際股匯市及中國防疫鬆綁,加上台灣出口快速下降,台股變數依然多,一度創下近三年單日新低量,低基期的鋼鐵、航運、觀光及餐飲可望具有震盪趨堅機會;中國染疫人數暴增,生技股震盪展現活力。

文 方亞申

國安基金執行秘書、財政部代理部長阮清華,近期接受立委質詢時指出,國安基金進場時間「不排除兩年」,主要是因這次經濟情勢比二○○九年(金融海嘯)時更嚴峻,可能持續更久,不確定因素較多。若以此研判,護盤時間將至二四年總統選舉過後。

再看,經濟部公布十一月外銷訂單金額為五○一.四億美元,年減二三.四%,為○九年四月以來最大單月衰退幅度,十二月表現也難樂觀,全年外銷訂單恐將陷入負成長。另一方面,十一月景氣對策信號降至近四年首見的藍燈,分數降至十二分,相比二一年十二月的三八分,幾乎是崩跌,也是警訊!

再者二二年十二月中旬日本央行宣布調整殖利率曲線控制(YCC)計畫,將十年期公債殖利率上限由○.二五%調升至○.五%,日圓是全球幾乎唯一零成本借貸資金,如今出現先撤退還款,導致日圓急升。再者,從美國、中國到台灣都傳出科技廠裁員,加上先前巨大(9921)要求下游展延票期,可見景氣冷颼颼,導致往年上漲機率最高的十二月,月K線收黑機率大增,市場充滿謹慎氛圍。

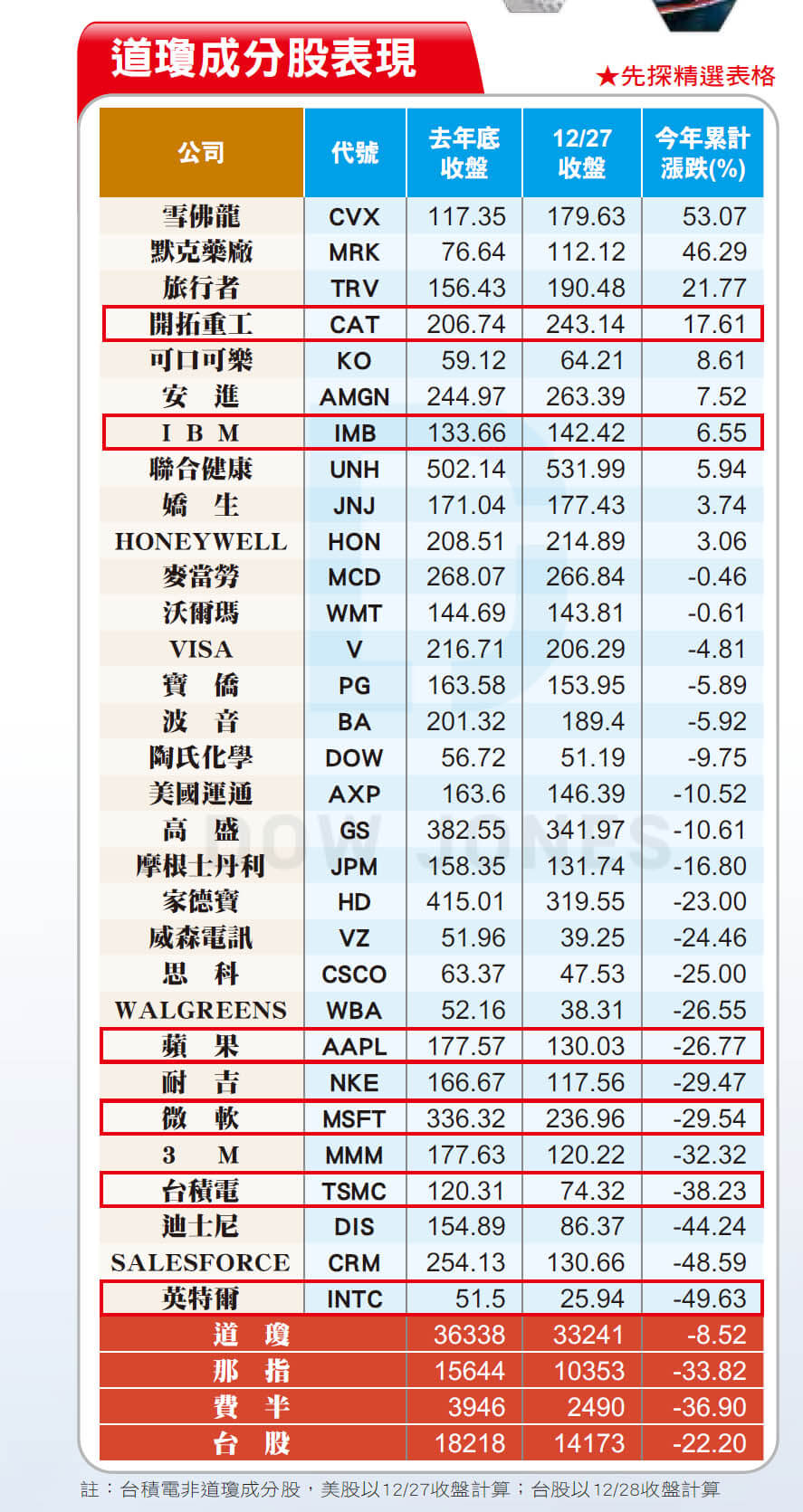

二二年美股以道瓊為例,下跌八.五%(以二十七日計算),但是科技股那指卻大跌超過三三%、費半也下跌超過三六.九%,科技股跌得很重,在過去除了二○○○年網路泡沫以及○八年金融海嘯外,很少見到科技股如此大的跌幅。

外資賣、台股跌的正相關

道瓊成分股中,能源股雪佛龍大漲超過五成,開拓重工也有超過十七%漲幅,再來就是生技製藥如默克藥廠及安進;防守型的嬌生、可口可樂、麥當勞都是正報酬;科技股如思科下跌二五%、蘋果下跌二六.七%、微軟下跌二九.五%、半導體英特爾更下跌四九.三%,而費半的輝達及超微各下跌五二%及五六%,台積電ADR則下跌三八.二%,科技真的慘,盡力打消庫存、裁員,這種情況還需要一至二季才能消化。

中國防疫措施大逆轉,將新冠疫情調降為二類感冒傳染病,短時間內感染人口卻大增,導致工廠產能利用率下降及購買力衰退可想而知,以台灣經驗為例,至少需要半年,感染人口才會下降,即便如此,現在每天還有上萬人感染,要達到群體免疫,中國可能要花更長時間,問題是經濟走下坡已等不及了,所以只好希望能趕快感染以達群體免疫,這都需要時間,所以說購買力至少第一季出不來。

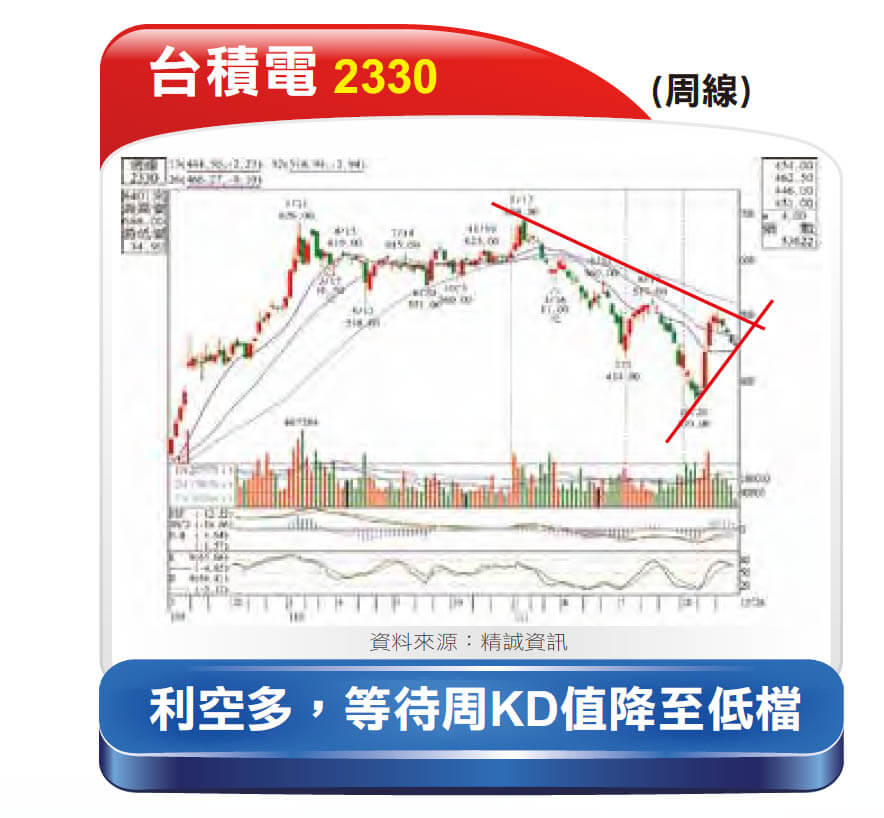

台灣上市櫃公司庫存及終端銷售況不佳,所以整體廠商業績第一季不會太好,也使得外資對台股二二年除了十一月外,每個月都賣超,前十月賣超一.三兆元、十一月買超一八六七.五九億元,十二月又賣超五五○億元以上,全年可能賣超超過一.二兆。外資賣、指數跌的正相關相當高,十一月外資買超又遇到巴菲特、橋水、老虎等有名基金趁第三季中國對台灣試射飛彈時,大買台積電(2330),使得台股信心大增,也使台積電從三七○元反彈得以延續至五○八元,惟沒有外資強力買超,台積電股價又退回巴菲特花四一.五億美元買進台積電的防線—大約在四六○元上下。

傳產基期低且進入旺季

台積電到十一月營收還創新高,由於二線晶圓代工已開始降價,且台積電大客戶蘋果、輝達、超微、聯發科等股價及業績都走低,市場於是認為台積電營收將會下來,只是下來的幅度如何?這點有待二三年一月法說會證實,所以台積電短線只是政策護盤以及巴菲特買進信心支撐股價。巴菲特防線能否守穩有待國際股市及外資動作。不過,可以確定的是,即便台積電股價走低,若景氣回升,該股還是會跑第一個。

當初巴菲特買進蘋果,也是陸續買進,累積約四○○億美元,而蘋果股價上下震盪,經過三年才令巴菲特持股總市值一度超過一二○○億美元,這種大型股要有倍數以上獲利,都要經過一段時間。若預估台積電二二年EP S約三六元、二三年持平,來到二四年預期景氣復甦,EPS有機會超過四○元,到二五年有機會每股賺四五至五○元,股價就不會太低,可以說預估二三年下半年開始將迎來台積電等半導體業機的另一波成長,像是聯發科(2454)、聯詠(3034)、瑞昱(2379)等優質I C設計族群,若再下殺一波,可視為長線買點。當然這要配合業績,誰的庫存最先調整結束,就可先築底。十月以來面板說庫存控制已初步見到成效,電視面板小漲價;換IT面板小漲,但電視又漲不動。這種價格拉鋸戰也是顯現庫存消化漸告一段落,但終端買氣還未出來,所以面板以及驅動I C股價幾乎可說逐漸觸底,包括聯詠、矽創(8016)、天鈺(4961)等長線可注意。

板卡的技嘉(2376)認為庫存不成問題,且伺服器二三年將成長,也可以說業績谷底逐漸出現,且二二年預估每股有機會賺超過十二元,以配息率六成、股價一○六元計算,殖利率超過六%。

再看無庫存的矽智財,高階晶片需要矽智財配合,雖被美國限制,但是科技進步是趨勢所在,對於高速運算、AI等需求一定強,此時就需要用到高階矽智財,配合台積電製造能力,該族群二三年成長可期。創意(3443)、世蕊−KY(3661)未來仍可注意,晶心科(6533)則是走RISC-V、威盛(2388)走X86,都可一併留意。

台股在元旦前最低量降到一一三四億元,創近三年最低量,但之後又跌破當日低點,而二三年一月又有春節長假,長線買盤可能較不積極,所幸外資二二年的確很用力在賣,除非美股又連續大跌,否則台股低檔一三八○○點將具有不弱支撐。

過去十年春節封關前一周指數偏漲,問題是電子業庫存及降價利空頻傳,電動車又驚傳特斯拉上海廠暫停生產等不利消息,在此情況下,除了台積電、面板及板卡族群外,相對電子股內外狀況都不佳,低基期的鋼鐵、航運、塑化、觀光、餐飲百貨就技術面及基本面都見轉機,有利股價表現,尤其中國大陸解封,中斷已久的鋼鐵需求開始補庫存,加上國際歐美日乃至印度、越南鋼價全面上揚,對台灣鋼鐵上游有利;而今年新舊曆年距離近,刺激內需觀光百貨及餐飲族群,報復性消費持續出現,包括晶華(2707)、美食-KY(2723)、雲品(2748)、寒舍(2739)、遠百(2903)等股價領先創波段新高,而餐飲業十一月營收依然很熱,將是年前強勢族群。生技股在中國疫情高峰還未見到前,依然有來回表現機會。

生技股燒旺成交量

二二年十二月二十二日生技股成交量占上市成交量超過十八%、櫃買則超過五成,創下紀錄,資金極度集中,隔日生技股幾乎就全面拉回,這是籌碼問題,基本面應該還好。主要是基本面中國染疫人數快速增加,以往中國常常誇口十四億人口,認為凡事乘以十四就是個大數目,相對的染疫人數也是一樣,以台灣已接近九百萬人確診,若加上黑數,預估有一四○○萬人確診,占總人口數約六○%;換算中國,至少也有七至八億人要確診,以網站上發布現階段約有超過一億人確診,那麼距離高峰還有一段空間,醫院不用說一定擁擠,病床一定不夠,醫療資源短時間一定接近崩盤,高官染疫也難免,外界連個最起碼的確診人數全球都無法得知,可知道事情很大條,所以民眾紛紛向亞洲鄰國搶購藥品,如退燒、消炎、鎮痛解熱藥品幾乎都被掃貨,連台灣都在討論是否要實名制購買退燒藥,製藥以及上游原料藥廠業績應該會好,導致近期股價表現最好的是老藥廠如中化(1701)、永信(3705)、生達(1720)、南光(1752)、強生(4747)、永日(4102)、中化生(1762)、松瑞藥(4167)等,鋒頭勝過新藥。其實美國的默克藥廠全年大漲四五%,居道瓊成分股第二名,安進上漲十七.三%、居四名,嬌生上漲三.五%居第九名,道瓊漲幅前十名中生技股幾乎占三分之一。所以製藥股拉回量縮守住十日線還是可注意,包括中化、生達、永信、松瑞藥、南光等。其中生達旗下也有抗生素產品,前三季獲利出色,EP S三.五八元,單季EP S本來就已爬升至一.二元以上,原預估全年每股有賺四.八元實力,二三年營運成長動能除了原有業務持續成長,另外還有包括中國兩項藥品有機會上市,日本市場也有新產品。

值得注意的是,三年前生達EP S大多在二元上下,但近三年年年成長,二一年達三.九五元,二二年再上層樓向五元邁進。而旗下轉投資的生展(8279)、生泰(1777),前者二二年EP S有機會超過一個股本、後者坐七望八,整個集團原本就在向上提升,以PE來看,其實不高。

閱讀完整內容

本文摘錄自

傳產小旺季

先探投資週刊

2023/1月 第2228期

相關