1月23日,就在武漢無預警宣布封城後,對疫情未知的恐慌,快速蔓延至全球經濟、產業與社會各層面。在中國,零售、娛樂、交通運輸等線下消費「全面急凍」;在台灣,多家科技大廠擔憂即將面對的「斷鏈」衝擊。一場肺炎風暴與伴隨而來的封城效應,讓全中國彷彿被瞬間按下「暫停鍵」;而在恐慌之後,面對中國「尾大不掉」的治理困局,台商又能從中學到什麼教訓?

1分鐘看懂「武漢肺炎」

中國當局通報,湖北省武漢市發現一種新的冠狀病毒(2019-nCoV),感染民眾多轉為肺炎,當時已有40多例。因目前大部分確診個案多有武漢旅遊、居住或是接觸史,所以民間又稱「武漢肺炎」。目前已有26個國家淪陷、兩萬餘名確診、超過400名死亡人數(除中國內地外,菲律賓與香港各一例)。

註:統計截至2020年2月4日

「這感覺,就像在電影裡…。」王舍(化名)是某中國官方媒體的記者,封城令下達的幾天前,他正好來到中國湖北省武漢市。

一月二十三日凌晨兩點,武漢肺炎疫情傳出首例後的第四十七天,武漢市政府宣布當日十點全市公交、地鐵、輪渡、長途客運暫停營運,機場、火車站等「離漢通道」暫時關閉,並且,「市民無特殊原因,不得離開武漢」。得知消息的王舍、於接近十點時抵達車站,此時武警已經拉起人牆,「牆外」擠著許多打算離開武漢的民眾,情緒激動地跟站務人員理論。

城,真的被封了。

出不了城的王舍說,當地的超市依舊開著,多數私家車仍能上路,市景並非「空城」,然而餐飲、藥房等尋常店家終究都已關閉。在當地服務的社工小晶(化名)則向本刊描述,超市裡排隊採買物資的人龍頗長,儘管還算有秩序,但民眾眼神中多少都透露出恐慌。

恐慌,來自於未知的前景,「封城決定特別突然,在半夜發出,也沒有說明這代表了什麼?會封多久?民眾需要做什麼準備?一切統統都沒有!」她氣憤地說。

以武漢為核心,連串未知帶來的層疊恐慌,開始快速輻射各個層面。

「現在,沒有貨運司機敢進湖北…。」PCB(印刷電路板)大廠健鼎透露。由於中國當局要求,從武漢前往各地的人員,必須到社區登記並居家觀察十四天,「這代表進去武漢之後,司機會有十四天不能工作。」而沒有貨運司機運送原料,科技業者指出,「二月八日元宵節後,公司可能會有斷鏈危機。」

即使廠商有足夠備料,然而貨出不去,提早復工也沒用。業者表示,雖然許多廠商都在申請提早復工,但「最終還是得面臨貨運司機不運貨的問題。」

封城,也不只是封住一座城而已。

本刊記者詢問多家在武漢設廠的台商,他們大多表示,上游材料供應商若是在武漢,就算是其他地區的業者,原料供應也可能會出問題。「目前最快的作法,就是盡快先去調其他原料廠的貨,但是貨物會不會漲價?物料齊不齊全?都還未知。」其中一家業者表示。

停工,台商的噩夢

料進不來貨也出不去

武漢封城後,市區街道幾空無一人,僅偶見當地環衛工在路面實施消毒清潔。

另一方面,如果下游客戶位於武漢,「就算產品能運進去,但客戶若無法開工,就會形成許多貨物囤積,影響仍待觀察。」業者也憂慮,即使廠區不在武漢,而是在無錫、昆山或上海等地,也存在「民工能不能回來」的問題。

武漢市為中國鐵路運輸的最大樞紐,二○一七年鐵路客運量一.八億人次,居全中國之冠;這裡也被稱為中國的「高鐵之心」,由此出發可直達所有布建高鐵之處。如今,樞紐阻斷,人、貨斷流,「這是整個中國科技產業都在擔心的問題。」業者強調,第一季的影響還不算太大, 但三月以後到第二季,通常會有一波科技新品出貨,「若是停工時間過長,就可能會影響到第二季。」

1月25日,在武漢市第五醫院裡,多名病患因等候時間過長,

和醫護人員發生爭執。

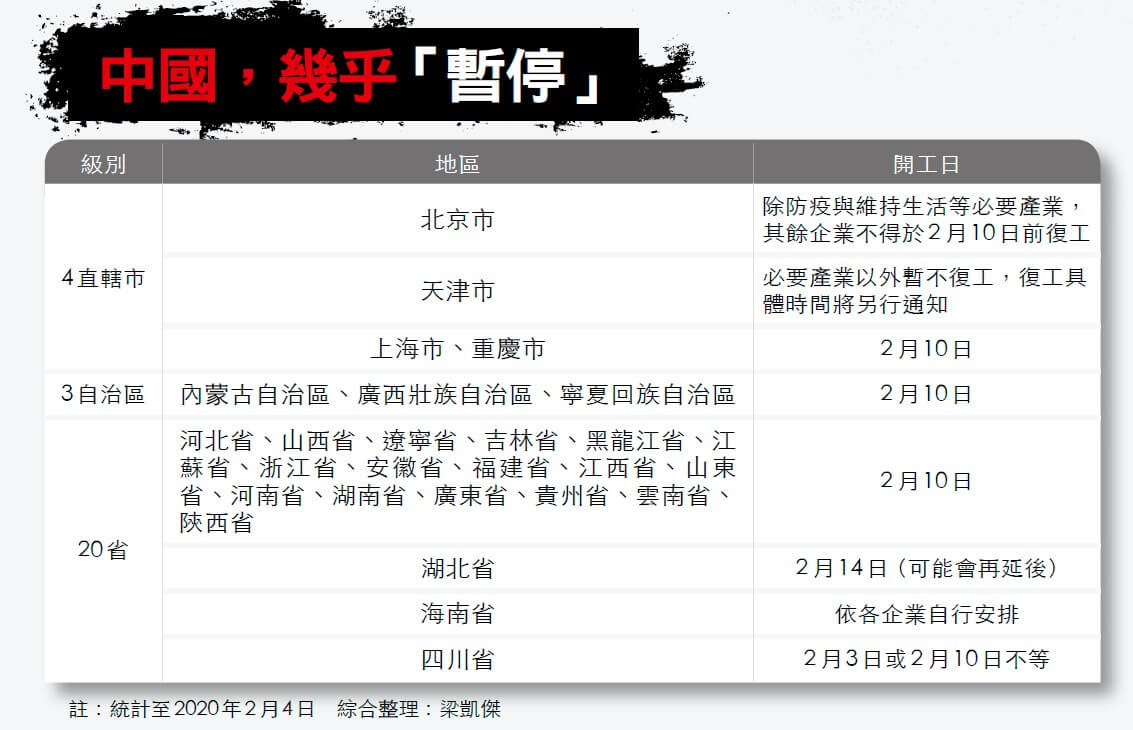

不僅是武漢,截至二月三日,湖北的十六個市州已陸續封城;再往外看,全中國已有二十七個省市(含三個自治區)延後開工、二十二個省市延後開學,「一城急凍、多城受創」的災難戲碼,正在中國全境疊加上映。某種程度來說,中國的經濟活動彷彿被瞬間按下了「暫停鍵」;更糟的是,這個暫停鍵能不能在台商設定的「三月底線」前解除,至今仍難判斷。

1月23日,就在武漢宣布封城未久,武漢市內一家超市

的生鮮蔬菜攤位,已被恐慌的民眾搶購一空。

事實上,相較於○三年橫掃二十七國、導致七七四人死亡的「SARS( 嚴重急性呼吸道症候群)」,以及一五年造成一八六人確診、三十八人死亡的「MERS(中東呼吸綜合症)」,俗稱武漢肺炎的「二○一九新型冠狀病毒(2019-nCoV)」,絕對稱不上「令人喪膽」,儘管傳染力高於前兩者,但目前死亡率僅二%,不但遠低於SARS的一○%,以及MERS的二到三成,且中國有許多輕症患者仍未確診,也讓分母數偏少。

防疫,中國慢半拍

資訊不透明民間企業只能自救

然而,武漢肺炎疫情終究野火燎原,二月四日為止已擴散至二十五國,全球確診二○六一三例,中國就有二○四二九例,全球死亡人數共四二七例,其中四二六例皆在中國境內。一個被認為「不算頂厲害」的病毒,究竟何以囂張至此?一般認為,中國官方的「隱匿」與「輕忽」難辭其咎,而對於中國控管措施的缺乏信心,也成為各界至今難以斷言影響程度的重要原因。

「早期階段的資訊堵塞和不透明,是一個重大失誤。」長期研究中國國家治理模式與社會組織、現任美國史丹佛大學社會學系教授的周雪光向本刊表示。他指出,儘管造成疫情蔓延的細部原因仍待後續釐清,但至少就目前發展來看,「資訊不透明」與「決策的延遲」,兩者造成的後果相當嚴重。

如果對比於武漢當地台商的快速反應,更能凸顯中國當局的輕慢與遲鈍。以在武漢設有廠區的國內水泥大廠亞泥為例,早在首位病例出現的去年十二月間,儘管媒體尚未關注,官方全無相關表態,公司卻在當時就緊急召開會議,立刻啟動防疫標準作業流程。

亞泥當地主管表示,「公司在十二月就開始準備口罩、酒精、額溫槍等用品,每日盤點庫存量,甚至當時就要求體溫超過三十七.三度的員工不得入廠。」

相較之下,中國官方則是到了一月二十日,國家主席習近平宣示「堅決抑制疫情蔓延」後,防疫動作才忽然醒了過來。

然而,此時的防疫作戰,已經到了必須採取決絕手段的程度,隨著一道道封城、停工「軍令」下達,不只阻斷產業供應鏈,對中國消費、內需經濟更造成全面性的壓抑。而這層衝擊,更令市場如坐針氈。

消費,全面急凍中

三大行業七天損失逾兆元人民幣

在中國各地設有十八座商場的藍天集團資深副總經理游添榮表示,雖然各商場將依當地政府規定,分別於二月三日到二月十日之間陸續復工,但公司內部預期,「人潮驟減將是必然,品牌櫃位的業績勢必相當冷清。」

有一半直營據點在中國的美容業者佐登妮絲,更已為接下來可能發生的消費急凍做準備。佐登妮絲總經理陳佳琦表示,早在疫情浮上枱面前,公司已從武漢區十五個據點的業績變化感受到情況嚴重,封城前兩周就密集消毒、要求員工戴口罩。

進一步地,則是陸續與房東洽談降店租,「到二月三日,談定了三十一家門市,每月可省下六、七十萬人民幣。」此外,佐登妮絲正規畫加強促銷活動及「宅配服務」,種種作法,都是為了應付消費降溫的潛在威脅。

內需型台商的如臨大敵,充分反映在這段期間的中國各項消費數據上。根據摩根士丹利報告,一月二十五日至二十七日農曆新年前三天,中國全國客運量僅五千九百萬人次,相較去年同期大減五六%。而據中國電影票房平台貓眼統計,去年大年初一全中國電影票房近十五億元人民幣,今年這數字為一八一萬元人民幣,僅去年的○.一二%。

消費活動近乎暫停之下,中國恆大研究院估計,春節時間短短七天,電影、旅遊與餐飲零售這三個行業的直接經濟損失,就超過一兆元人民幣,約是一九年第一季度中國GDP(國內生產毛額)總量的四.六%。

對於消費的壓抑,一向就是流行疫情重創經濟的最狠著力點。中國海通證券報告指出,根據○三年SARS經驗顯示,疫情對中國經濟的影響主要來自消費減速,然而報告又特別點出了中國經濟結構今昔相比的顯著差異,○三年時,消費對中國經濟成長的貢獻度僅三五%,但到了一九年,消費的貢獻度已高達五八%,「這意味著,如果消費出現大幅減速,其對中國經濟整體的影響也會大於○三年。」報告強調。

另一個「重大差異」,海通證券報告指出,是中國經濟當前的「基本面」已與SARS期間完全不同。文中表示,○三年中國經濟處於「工業化的上行週期」,但當前卻處於「高債務的下行週期」,縱使中國經濟依循SARS經驗,在第一季僅跌掉兩個百分點,但後續的恢復力道也難與當時同日而語。

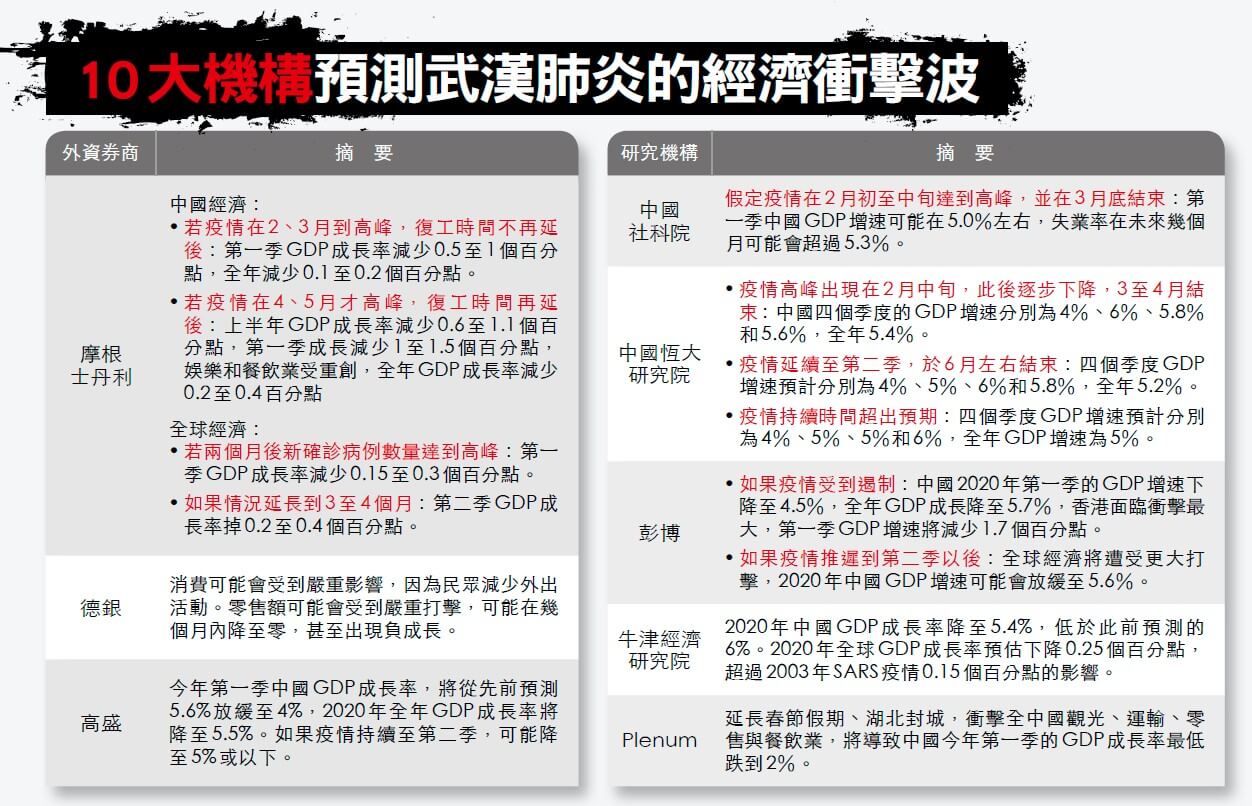

值得留意的是,上述二個百分點的經濟成長率降幅,還僅是聚焦於對今年第一季的影響而已,也就是假定肺炎疫情會在二月中旬、最慢二月底前受到控制,但這在多家法人機構眼中,明顯是「最樂觀的發展」。

鑑於疫情未來是否進一步惡化,仍存在相當的不確定性,恆大研究院對疫情衝擊提出了三套版本。最悲觀的情境是防疫進展未如預期,例如病毒出現變異或防控上出現疏漏,若此,恆大估計中國今年四個季度的GDP成長率,將僅分別為四%、五%、五%和六%,全年GDP成長率僅為五%。

比最糟情況稍微好一些的版本,是疫情可能因春節復工人口流動與氣溫變數拖到第二季度,恆大據此估計,中國四個季度GDP成長率將為四%、五%、六%和五.八%,全年GDP成長率為五.二%,僅比最差情況高出○.二個百分點。至於「最樂觀版本」,則是疫情高峰出現在二月中旬,此後逐步下降,若此,則今年全年中國GDP成長率可達五.四%。

衝擊,恐擴及全球

陶冬:小型企業面臨災難性影響

「衝擊程度,暫時還無法進一步量化。」對於疫情的經濟影響,知名中國經濟學家、瑞士信貸私人銀行亞太區副主席陶冬先是這麼說;不過,無法量化的背後,恐怕是一套更為悲觀的劇本。

他強調,如果疫情能在「三月見頂、五月收尾」,那麼,「醫學上的衝擊可能小過SARS,然而,經濟衝擊仍會超過SARS,對部分小微企業來說,更可能是災難性的影響。」在陶冬的推估中,「第一季度、甚至第二季度的經濟增長,應該是負值!」

彷彿呼應陶冬的看法,根據中國交通銀行金融研究中心近日發布的報告也指出,本次疫情對中國經濟運行的衝擊將強於SARS,「不排除一、二月消費負增長的可能。」

陶冬認為,疫情過後,商業活動或許會有較強的反彈可期,政府也應該會推出重大的刺激措施,「可以期待如○三年下半年SARS疫情過後的那種經濟反彈。但是,力度難以持久。」原因在於,○三年是一個新週期的開始,而目前,中國經濟仍處在舊週期的尾端,「增長動力未必強烈,政策的乘數效應也未必突出。」

註: 上述統計係根據2019年第三季財報,並以各家企業設立於中國特定省分的轉投資子公司,其前三季累計盈虧,除以母公司的前三季稅前淨利所得。資料來源:台灣經濟新報 整理:徐右螢、梁凱傑

中國之外,疫情對全球經濟的可能影響亦不容輕忽,摩根士丹利報告就指出,假設疫情在二月或三月達到高峰,則第一季度全球經濟成長率可能會下降○.一五至○.三個百分點。然而,如果疫情持續三到四個月,第二季度全球經濟成長可能會進一步受到打擊,幅度約為○.二至○.四個百分點。

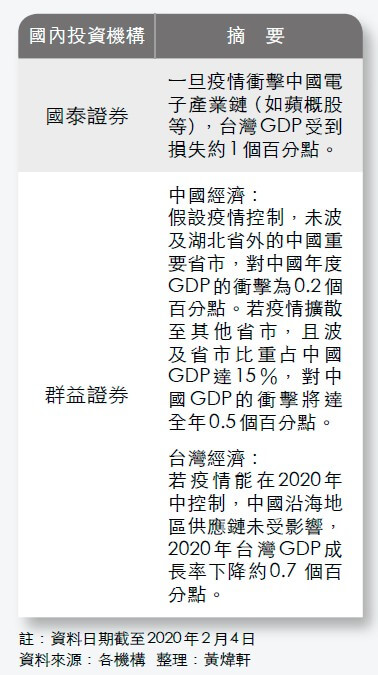

至於對台灣經濟的可能影響,根據群益證券估算,若是武漢肺炎疫情能在今年中受到控制,加上個人防範得宜,同時若中國沿海地區供應鏈未受到影響,預估會使今年第一季台灣經濟成長率下滑○.八個百分點,並導致全年台灣經濟成長率下降約○.七個百分點。

不過,這份報告的預估數字有個前提:「若中國沿海地區供應鏈未受影響。」但此前提是否成立,恐怕也待觀察,畢竟走出武漢所在的湖北省之外,廣東、浙江等沿海省分都是確診病例逾七百例的重災區。其中,浙江省溫州市被稱為武漢之外的第二大疫區,也在二月二日封城;二月四日,浙江省杭州市與樂清市、河南省鄭州市,及山東省臨沂市宣布跟進。

至於二月一日被台灣疾管署列入二級流行地區的廣東省,台灣企業設廠的兩大聚落深圳與東莞皆坐落在此,根據台灣經濟新報資料庫,有多達五八三家台灣上市櫃企業均在廣東省設有轉投資公司,其疫情狀況對於台灣的產業經濟,絕對動見觀瞻。

風暴,襲向科技業

iPhone生產重鎮列二級流行地區

尤其,近年來隨著位處深圳的手機大廠華為業績不斷擴大,全球許多企業為了就近供貨華為,紛紛選擇到深圳設廠;更不用說蘋果最重要的組裝供應商鴻海富士康龍華廠,就在深圳,這裡是全球iPhone的生產重鎮,若是武漢肺炎疫情在深圳失控,對科技業來說,無疑將是一場比「武漢封城」更嚴重的風暴。

而風暴成形的可能性,也的確不能輕忽,根據統計,光是二月三日零時到十二時的半天時間,廣東省全省確診案例就增加四十二例,總數達到七二五例,而深圳市則有二四五例,疫情絕不算輕。廣東省目前暫定二月十日開工,但深圳台商不免開始擔心,時間到了,是否真的可以「開工大吉」?

武漢肺炎疫情爆發後,中國實體零售消費急凍、主要城市的百貨人潮冷清,圖為天津市中心的商店街。

在深圳設廠的零組件台商表示,物流當然是個問題,但眼前更重要的還是「究竟能不能順利開工」,「唯有開工了,我們才能開始確認下游客戶到底要拉多少貨、上游供應商能供多少原料。」他認為,整體的供需狀況恐在元宵節後,才能明朗。

論及與台灣產業經濟高度相關的蘋果供應鏈,被稱為「最強蘋果分析師」的天風證券郭明錤日前撰寫報告指出,由於蘋果生產據點約有五成在中國,在中國延長春節假期與實施更多交通限制之下,原本預計在今年上半年量產的新產品,的確可能因缺工、延後開工而有量產不及的風險。

另一方面,「許多國家近期對到中國旅遊提出警示,這可能會影響蘋果的非中國籍員工到中國出差…。」郭明錤認為,這也可能造成原訂今年下半年推出的蘋果新產品驗證、量產時程延後,甚至,影響明年上半年新產品的開發時程。

而除了上述這些「供給面」風險之外,「中國與全球消費信心,可能會受到肺炎爆發負面影響,並讓蘋果產品出貨面臨潛在下修風險。」報告亦強調。

回到風暴核心武漢市,近年來,這裡也逐漸發展為科技重鎮,「國家隊」等級的記憶體大廠長江存儲、台積電前共同營運長蔣尚義所在的武漢弘芯,均設址於此;面板大廠京東方、華星光電亦在此設廠;武漢的衛星城市黃石,更是全中國第三大PCB生產基地。事實上,此波封城,國內上市櫃企業中被認為首當其衝的,就是健鼎、定穎、欣興等在當地設廠的PCB業者。

以定穎為例,其湖北黃石廠目前約占營收二○%,群益證券預估,封城可能讓定穎今年第一季的EPS(每股稅後純益)減少○.四元。雖然公司日前強調,過年期間廠區持續生產,產量與先前規畫相當,獲利及營收無重大影響,但據台灣經濟新報資料,定穎一九年前三季認列黃石子公司獲利一.七七億元,高於同期間公司整體獲利的○.九五億元,若該廠營運受衝擊,影響可見一斑。

另外,像健鼎的仙桃廠,亦占到其總產能的二○%,一旦封城,群益預期今年第一季健鼎的EPS將因此掉○.二元,影響比重約一.七六%。

半導體產業部分,工研院指出,台灣半導體產能約九○%都在國內,中國占五%,比重不高,預估影響有限。IC設計方面,目前僅聯發科在武漢設有據點,其他業者多群聚於上海、北京、合肥、深圳、成都等地,且都屬於技術服務據點,不致影響台灣IC設計在下世代晶片設計的進展。

然而工研院也強調,若疫情持續擴散,進而衝擊中國各地半導體產業活動, 中國IC設計、晶圓代工、記憶體、封測等發展恐減緩,面臨產值下降窘境;相應地,台灣IC產品出口至中國與香港的占比,可能因此受到影響。

指標,盯緊復工日

若確診人數續增 表示封城無效

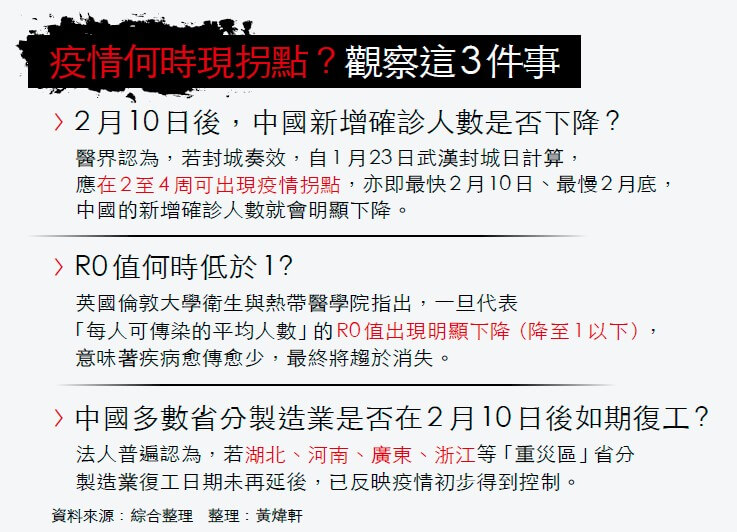

風暴最終是否成形,仍回歸到一個民眾最關心的問題:疫情究竟何時能受到控制?

對此,綜合各家機構看法,二月十日或許是第一個重要觀察時點,一方面,中國多數行政區目前暫定此時為復工日,是否如期開工必須注意;再者,醫界人士以一月二十三日武漢封城日計算,亦認為若封城奏效,二月十日後中國的新增確診人數應會大幅下降。

另一個搭配指標則是所謂的「R0值」, 這代表「 每人可傳染的平均人數」,簡單地說,經濟活動「被暫停」的目的就是為了降低R0值,當此數值降至一以下,就代表疫情已受控制。

當然,疫情能否緩和、不再爆發,關鍵,仍在於中國防疫網絡是否能有效落實。對此,周雪光觀察,這次疫情明顯暴露出中國治理體制上的幾大根本問題,一是缺少「專業性權威機構」提供獨立可靠的判斷;另外,他強調,官方必須釋放民間的能量,因為政府組織有自己的局限性。

對此,周雪光解釋,中國的「動員型體制」雖然有利於貫徹來自「自上而下」的指令,但不利於「自下而上」的資訊蒐集和傳遞,「後者的這個弊病目前尤為嚴重。這些體制上的問題,限制了政府官員的能動性。」

然而,對於中國官方是否願意大刀闊斧地進行體制改革,周雪光並不樂觀,他表示,經過這波疫情危機後,在許多方面中國政府可能會有所改進,「但短期內,我很難期望到體制層面的實質性轉變。而沒有後者,這些具體層面的變化無法走向制度化,也注定難以持久。

危機,企業怎麼解?

《經濟學人》:供應商應該多元化

於是,在貿易戰後再度經歷一番「供應鏈震盪」的台商與全球企業主,又能從這次疫情風暴學到什麼呢?對此,英國知名時政雜誌《經濟學人》在最近一期的封面報導中,給出了部分答案。

「該病毒(武漢肺炎)強烈提醒我們,縱使不考慮政治,供應商的多元化也是一項良好的保險政策,企業將努力尋找替代『中國製造』的方法,儘管這過程可能非常艱難。」《經濟學人》如此評論。

航空、旅遊,

兩大「風暴中心」產業如何因應?

武漢肺炎對台灣業者的衝擊,航空、旅遊業算是首當其衝。航空業部分,按照華航、長榮航去年前3季營運數字來看,中國客運市場分別占華航、長榮航總營收8.65%與8.96%,以此換算,這意味倘若中國疫情持續惡化,兩大國籍航空每一季將近40億元的營收,都處在不確定的風險中,而這還沒有計入中國市場的龐大貨運業務。

然而,兩家業者也異口同聲的無奈表示,究竟中國客運市場的衝擊會有多大、多久?至今仍然無法評估。華航1月底到2月22日預計取消164個航班,僅占全年航班0.2%,公司公告「尚未對營運造成重大影響。」但某位航空業高階主管仍憂心表示:「現在看來,疫情惡化得很快!」顯然不敢輕忽疫情造成的可能衝擊。

至於旅遊業雙雄雄獅、鳳凰,則已紛紛取消赴陸旅遊團,從1月25日至2月底,影響月營收皆不到一成,預估分別減少約為2.6億元及2800萬元。

雄獅因應突發事件,除夕(1月24日)當夜還由董事長王文傑發起20多名高階主管進行電話會議,同時成立由6、70名高階主管組成的線上LINE群組「武漢緊急事件戰情中心」做應變。

1月27日後,戰情中心更從虛擬轉為實體,15名高階主管每天定時9點在總部會議室開會,直接連線人在洛杉磯的王文傑。「我們剛剛才開了百人會議(含全球外站同仁),裡面就有討論到因應寒假延長、暑假延期的暑期產品規畫。」雄獅集團公關行銷部資深總監單葑透露。

而鳳凰總經理卞傑民則表示,目前因應措施以配合主管機關為主,受影響的800人次中,約有4成可能採轉團或延遲出發。「我們會積極推出其他更多元產品,例如歐美旅遊團等,降低影響。」卞傑民說。 (勵心如、黃家慧)

閱讀完整內容

本文摘錄自

武漢肺炎經濟衝擊 當中國被暫停

今周刊

2020/第1207期

相關