申請資格16年未調整 青貧族被漏接

教育部祭出二二○億元就學貸款補助,舒緩逾五十四萬名弱勢學貸族的壓力,但一次性補助治標不治本。全面檢討過時學貸申請資格,建立更彈性還款機制,才能真正減輕青年負擔。

撰文‧陳子萱

「那時真的入不敷出,兼職月領一萬六,繳完房租和學貸之後,幾乎就沒錢了,有時還要想辦法借錢擋一下。」二十六歲青年葉奕瑄,就讀研究所時期半工半讀,被台北的高物價逼得喘不過氣,即使出社會後收入漸趨穩定,仍背著四十五萬元學貸,未來十年得慢慢還清。

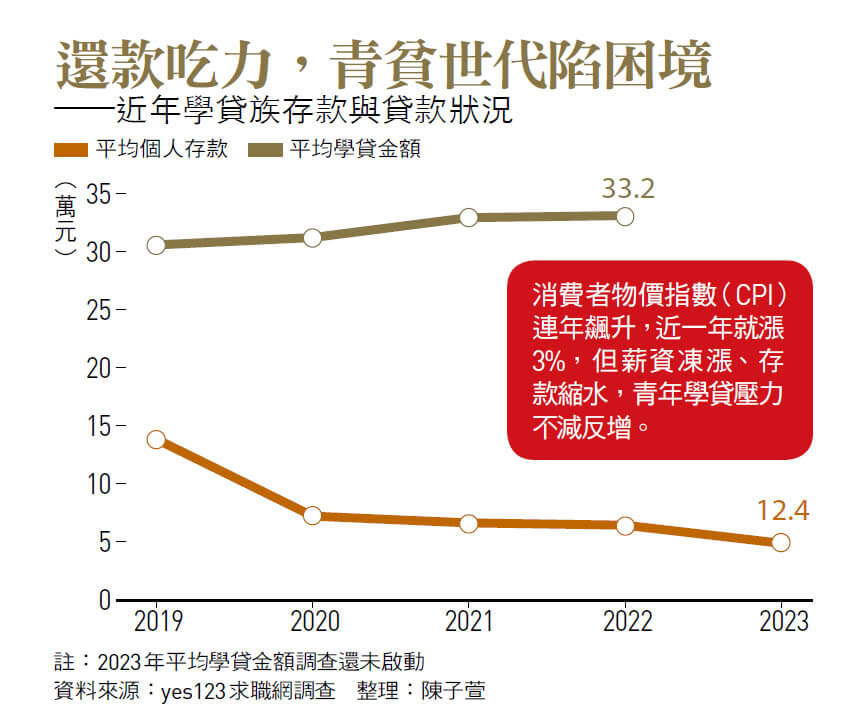

學貸已成為年輕人最主要負債來源。根據yes123求職網二○ 二二年八月的調查,受訪的大專生中,有四四・二%背負學貸, 平均負擔金額高達三十三・二萬元。而教育部統計,截至去年底,台灣共有逾七十三萬名學貸族,其中在學者約三十萬人,已畢業正在還款者約四十三萬人。

標準過時過嚴 更多學生被拒

細看近十年大專院校學生申請學貸的比率,呈現連年下滑趨勢,從○二年的二四.七%,降到去年只剩下十九%。這恐怕不是台灣窮苦學生愈來愈少,而是隨著薪資水準與物價逐年增長,十六年來卻未調整的學貸申請資格(學貸線),讓諸多有需求的經濟弱勢學生,被拒於申請門檻外。

「學貸線自○七年以來沒有變動過,一直是以家庭年總收入一二○萬元以下為申請門檻,根本不食人間煙火!」民進黨立委吳思瑤直指,各縣市政府每年會依據生活水準、物價指數等指標,調整中低收入戶認定門檻,十二年來全台平均調升了四二%;反觀學貸線長年不動如山,可能讓許多原本符合資格的學生被漏接。

除了收入認定門檻過時又過嚴,計算方式也應檢討。吳思瑤點出,現行學貸以「 家庭年總收入」為衡量標準,「 但一份薪水養五個小孩,跟養兩個小孩是不同的,有些人還要扶養長輩。」她建議, 應比照中低收入戶、租金補貼及社會住宅資格,改以「家庭平均收入」為標準,較能反映家庭真正的經濟負擔。

然而,放寬資格認定只是第一步,更重要的是如何建立更友善的機制,解決學貸族的還款困境。

經濟民主連合組織部主任陳佑維觀察,歷年大專院校學費雖變化不大, 公立學校每學期平均落在二・九萬元, 私立約落在五・五萬元, 但消費者物價指數(CPI)連年上漲, 且近一年漲幅就達三個百分點; 根據勞動部二一年的薪資調查, 社會新鮮人平均月薪僅三・二萬元, 從各項生活水準來看,「學貸肯定是愈來愈難還。」

▲今年26歲的葉奕瑄,身上還背著45萬元學貸,但低薪高物價及缺乏彈性的還款機制,讓像他一樣的學貸青年深陷還債困境。攝影·陳睿緯

為減輕學貸族負擔,教育部目前設有學貸寬限期、緩繳期機制,開放所有貸款人申請先繳利息、暫免還本,最多八年。若貸款人月薪低於四萬元,可另外申請緩繳本金且免利息,每次申請一年,最多八年。

不過,民進黨立委賴品妤指出,現行緩繳本息的門檻,難以顧及在雙北月薪剛好超過四萬元,但生活依然辛苦的青年,建議教育部再拉高緩繳月薪門檻,提出符合當今物價水準的新方案。

吳思瑤也認為,儘管教育部近期編列二二○ 億元的「疫後就學貸款補助方案」,替超過五十四萬名學貸族舒緩壓力,但畢竟是特別預算,並非常態。從長遠來看,應藉機會重新全面檢討學貸制度,設計更具彈性的還款機制,為青年創造更合理的生活環境。

她舉例,像美國的學貸償還機制,設定青年每月最低還款金額,應為該月「可自由支配收入」的五%,若時薪低於十五美元,當月則無須還款。至於英國,則是讓青年收入高於一定所得,才須開始還款,政府除了每年因應生活水準調整門檻,也會自動停止對失業或低於門檻者的還款追討。而且這兩國的制度設計,都是以照顧青年生活為目的,而非單純地「討債」。

相較之下,台灣學貸的寬限期及緩繳期,都須由貸款人主動申請,且設有一定門檻和年限。學貸族葉奕瑄有感而發地說,台灣還款制度只能「 多繳」、不能「少還」,缺乏彈性,若政府能主動以個人所得定期調整還款門檻,將更能幫助剛出來工作、收入不穩的年輕人。

對於各方建議,教育部強調,未來會滾動評估申請、緩繳的門檻,納入扶養長幼人數負荷、調降承貸銀行就學貸款利率計算等措施,降低青年學貸負擔。至於國外學貸還款彈性機制,還須進一步觀察。

政府一次性補助僅能救急,唯有調整不合宜的學貸線,規畫更彈性且合理的還款機制,才能真正解決青貧世代的學貸困境。

閱讀完整內容

本文摘錄自

放寬學貸門檻、彈性還款 比補助重要

今周刊

2023/4月 第1373期

相關