暑假進入旅遊旺季,出國玩最怕遇上衰事,舉凡班機延誤、行李遺失、護照被偷都很掃興,萬一發生意外或突發疾病,國外的醫療費用更令人咋舌。想轉嫁這些風險,就一定要搞懂海外旅遊相關保險的投保眉角,才能買對、保夠,而且理賠到。

先生到加拿大旅遊,突然腦中風緊急送醫,住院三天才撿回一條命,不過,國外就醫費用昂貴,連同救護車運送、住院觀察,三天花費高達二萬二千美元(約新台幣六十六萬元),幸好,林先生出國前有買旅行平安險,其中突發疾病保障針對美加地區還提高至二倍。

搭配附約 醫療保障應買足

「很抱歉,因林先生有服用高血壓藥物的病史,這筆醫療費無法理賠。」聽到保險公司這麼回應,林家人都傻眼了,翻開保單條款仔細看,才知道出國前九十天內曾接受過相關疾病診斷、治療或用藥,不算「突發疾病」。家人拿診斷證明請教專業醫師,發現林先生腦中風並非原高血壓導致,而是低血壓造成,「中間跟保險公司來回爭取,最後醫療費才全數理賠。」外甥女張若梅透露,這趟鬼門關歷程疑似是當地氣候寒冷所致。

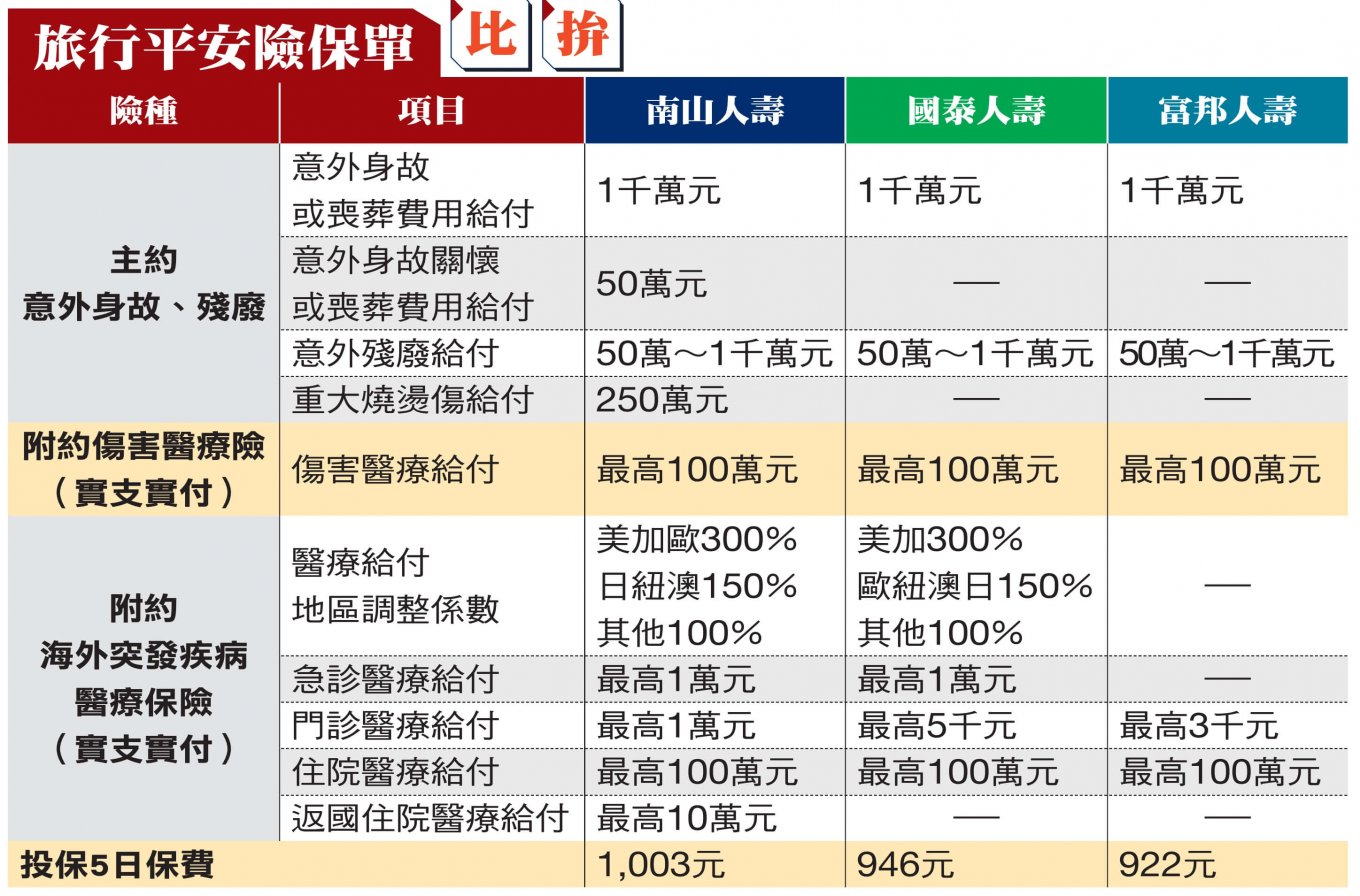

像這樣在國外緊急就醫的例子時有所聞。尤其暑假到了,很多人都計畫海外旅遊,究竟相關保險該怎麼買才能玩得盡興又安全?保險達人劉鳳和分享,買一張短天期的意外險主約(旅平險),轉嫁身故或殘廢風險;再附加意外醫療險附約,實支實付理賠因意外所衍生的醫療費;其次,再附加一張海外突發疾病險附約,因應突發疾病造成的醫療費,這個組合即是出遊標準配備。

出國前曾就醫接受診斷、治療或用藥,小心在國外發生相關突發疾病不理賠。

「醫療保障買夠是重點,通常附約保額是主約保額的十分之一,例如一千萬元旅平險主約,可附加各一百萬元的意外醫療險和海外突發疾病險。」劉鳳和解釋,多數民眾都以為買好幾張住院醫療險、實支實付險,出國就不必再買了。其實,國內醫療險因建構在全民健保制度上,理賠是依國內平均費用水準補償,倘在國外發生醫療行為,保障肯定不夠。劉鳳和舉例,在美國滑雪骨折住院十天,醫療費恐要價新台幣五十萬元。如果買的是住院日額理賠一千元的住院醫療險,十天也僅賠一萬元,就算加買實支實付險,因為雜項費用有理賠上限,一般人的保額都買十萬至二十萬元,根本不足以支應,「建議出國還是要投保旅行平安險,拉高醫療保額。」

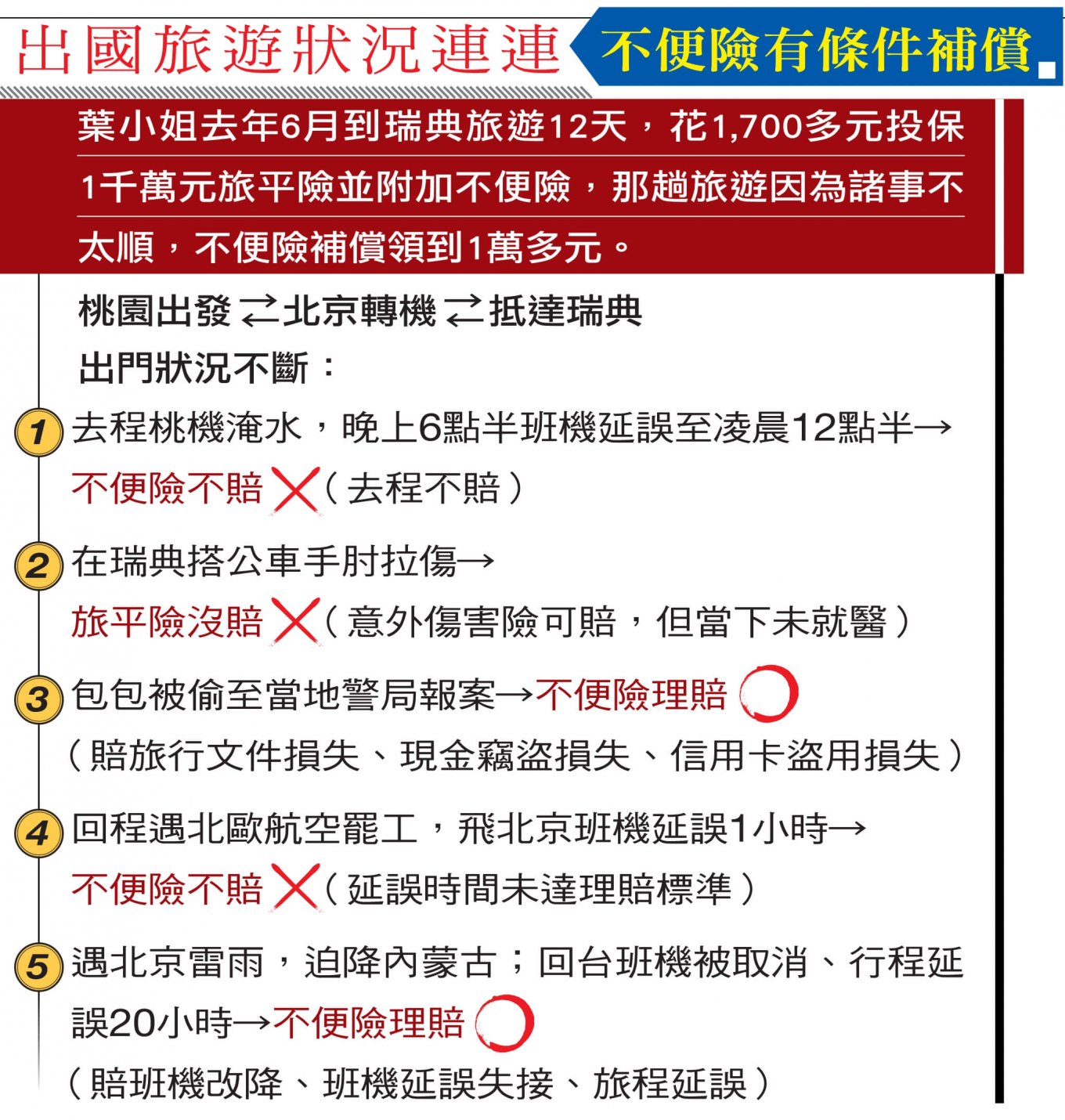

若說旅行平安險是標準配備,那麼對預算有限的人而言,旅遊不便險就屬選購配備。

看清條款 理賠條件各不同

在廉價航空帶動下,近來國人出國頻率變高,旅途中天外飛來的不便屢見不鮮,像是班機取消、行李延誤等,讓越來越多旅客意識到是否也該買一張旅遊不便險(附約)。

只是,各家不便險理賠條件不同,就算遇上同一事故,理賠狀況和補償金額也會有所不同,因此想要「買對」「可理賠到」,最好看清楚保單條款。

以去年華航空姐罷工為例,數千名旅客班機延誤、取消,不少旅客期待能獲得不便險理賠,豈料許多保單竟對罷工除外不賠!且條款明言:班機在起飛前四小時就已公告延誤,不構成理賠要件。最後僅一家美商安達產險承保罷工,理賠飛機延誤六小時以上的保戶。

空姐罷工導致航班延誤或取消,需注意多數不便險對罷工除外不賠,也不賠台灣出發的去程。(東方IC)

磊山保經業務總監萬伊雯說:「買前要多問,保險商品不是每張都包山包海,投保要選符合想要及需要的內容。」綜合專家意見,以下歸納出國旅遊買保險、做好保障要注意的六重點。

重點一 突發疾病不賠既往病史

磊山保經高級業務經理張若梅舉例,出國前曾因急性腸胃炎就醫,出國發生相同病症則不理賠。有些保單認定就醫紀錄的基準是出國前九十天,有的則規定出國前一百八十天,較嚴格。

重點二 在境內不賠不便

重點三 信用卡贈飛安險保障陽春

刷信用卡支付機票全額或八成以上團費,發卡銀行會贈送保額八百萬至三千萬元不等的旅行平安險,劉鳳和指出:「那只能算是『飛安險』,因為多數只保障投保期間搭乘大眾運輸工具所發生的身故或殘廢傷害。」

以流通量最高的中國信託卡為例,當地登記許可、行駛在固定航路線運送旅客的飛機、火車、高鐵才算公共運輸工具,但搭公車、遊覽車、計程車、遊輪、纜車發生意外不在承保範圍,因此,完整的保障最好另買一張旅平險,才能保「全程」。

重點四 老幼婦保障不同

懷孕投保一定要告知,必要時提供媽媽手冊及醫生開立的適航證明,若未告知且發生事故,保險公司可以不賠。此外,保險公司針對高齡者有保額上限,每家規定不同,年紀越大保額越低;未滿十五足歲的小孩,保額則只能買二百萬元,且沒有身故保險金,僅理賠傷害疾病。

重點五 急難救助有上限

部分旅平險會附贈海外急難救助,提供旅遊、醫療、法律諮詢等服務,但有些服務是限額補助,例如安排親屬前往處理後事,補償住宿費,保險公司針對同一急難事故,會提供上限二萬至五萬美元不等的補助,超過部分由保戶自負;有必要返國治療者,會協助安排「定期航班」轉送。但若想比照幾年前林志玲摔馬搭乘「醫療專機」,得自掏腰包或加保「海外醫療專機附加條款」。

搭醫療專機返台就醫,費用動輒上百萬元,買對險才能讓保險公司買單。(東方IC)

重點六 遇恐攻產壽險理賠金不同

國際恐攻事件頻傳,出國碰上賠不賠?如果是跟產險公司投保旅平險,因有納入「傷害保險恐怖主義行為保險限額給付附加條款」,所以會賠,但死亡保險金最高僅二百萬元,且單一事件理賠總額上限十億元,也有產險公司將恐攻除外;壽險公司則無理賠限額,而一般除外不保戰爭、內亂,未將恐攻除外。至於不便險,要留意保單條款有沒有除外不賠「恐怖活動」。