年金改革上路,讓公教退撫基金得以延後二十年破產;但沒想到,勞保基金恐怕今年就要邁入虧損,其他的政府退休基金也因投資績效偏低,需要面臨改革。

文/洪綾襄

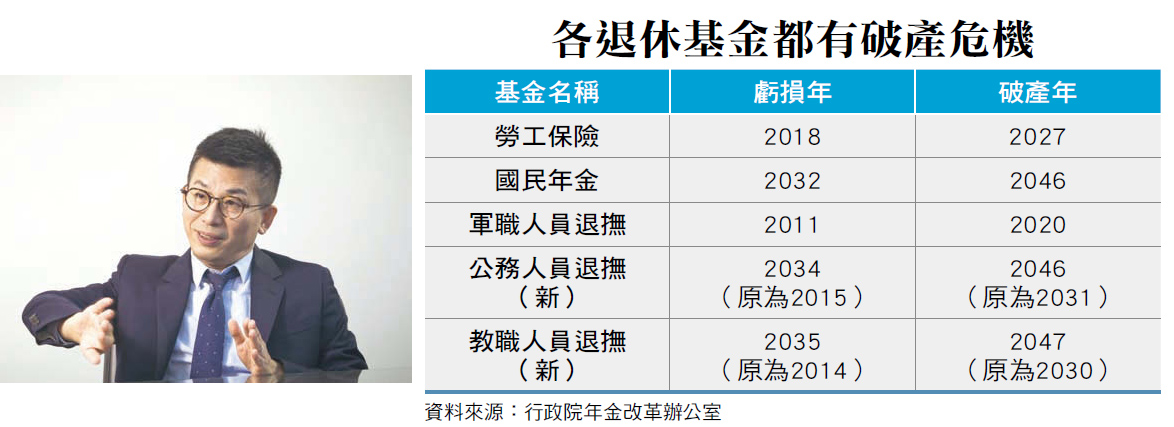

▲政府再不提升退休基金經營績效,最迫切的軍人退撫基金不到三年就會破產。(吳尚哲/攝)

上校年輕時從軍,政府許諾戰後會配給他一筆安享晚年的退休金。戰爭結束五十六年了,他唯一做的事情,就是等待這筆退休金,即使飢餓、貧病交加,妻子揪著他的衣領逼問:「那我們吃什麼?」他也只回答:「吃屎。」

這是諾貝爾文學獎馬奎斯的短篇作品《沒人寫信給上校》的情節。荒謬、卻完全就是即將破產的中華民國軍人退撫基金的寫照。事實上,如果再不重視退休基金報酬率的話,所有政府退休基金都將面臨加速破產的結局。

今年六月底,在反年改團體反對聲浪中,立法院三讀通過了公務員年金改革法案,但這也僅僅是讓預計在二○三○年破產的退撫基金延後破產年限而已,卻無法一勞永逸地解決問題。

為什麼政府退休基金始終難逃破產命運?主因是從結構上就入不敷出;包括軍公教及勞退基金有兩大收益來源:政府或雇主提撥的保費收入和基金報酬。然而,這些退休基金卻開始不斷出現單月支出大於保費收入的情況;例如,勞保基金從一六年十二月起到今年六月,七個月就有六個月出現支出大於保費收入的情況,而用來支應國民年金支出的國保基金,也有相同的狀況。

▲(圖左)前私校退撫基金操盤手、富蘭克林投顧副總經理邱良弼建議,退休基金可用機制來調整操作彈性。(吳尚哲/攝)

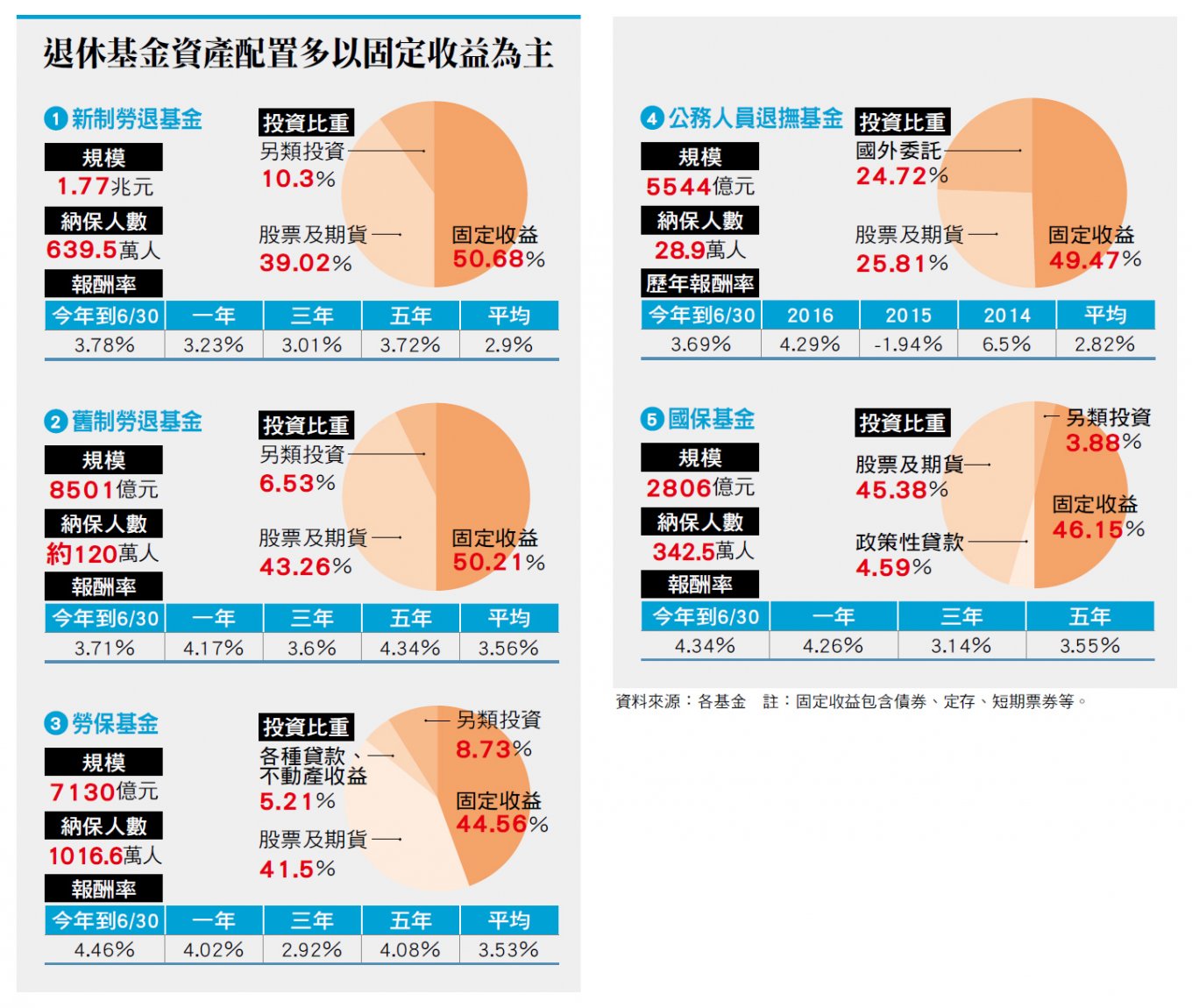

資產配置太保守 新制勞退績效還不到三%

因此,在不提高政府或雇主支出的前提下,如果可以有效拉高基金運作績效,也可延緩退休基金面臨破產的問題。

然而,目前各大退休基金的績效偏低。就勞退新制基金來說,年化報酬率僅二.九%、勞退舊制為三.五六%、勞保基金為三.五三%、退撫基金從一一年到一五年的年化報酬率更只有二.八二%,平均每年約三.二%的報酬,若一年通膨率超過二%,這樣的基金績效恐怕連保本都有困難。

為什麼退休基金的投報率這麼低?全教總前理事長吳忠泰指出,各種公共退休基金操作都有愈來愈保守的趨勢。起因於一二年爆發盈正案,當時多位代操政府基金的經理人利用人頭戶炒作盈正股票,坑殺全民退休基金,案發後金管會要求各基金管理單位強化控管,因此至今各大基金仍以固定收益為主,不管是自營還是委外代操,固定收益資產占最大宗,且比率將近過半,就算有股票,也以權值股為主,如台積電、鴻海、台達電、大立光、國泰金、台塑、中華電等。

這樣的投資組合雖然穩健,卻很難創造超額報酬,因此績效往往很難達標。八月底英國《金融時報》旗下雜誌《資金熱》(FundFire)就指出,四年前有五家投信拿到台灣勞退基金的委外標案,但四年後,只有復華投信的報酬率達標,高於契約目標兩個百分點、達到二三.九七%,而摩根操盤的同期報酬率為一五.六五%,統一則為一四.五九%。

一位外商投信總經理透露,每年退休基金都會釋出委外代操的額度,不僅要求報酬率,對投資組合、工具、類型都有相關限制,而且每次規格也都不盡相同,符合一定條件的業者才有資格競標。對業者來說,雖然規定很多,但可穩定地擴大資產管理規模,因此還是會搶破頭去爭取。

而且政府退休基金代操通常一任五年,雖然績效不好會被解任,但績效好都會繼續委任,且不限定一次。像是復華就因為表現亮眼,手上累積的勞退基金代操部位就高達一二一億元。復華投信投資長邱明強是全委代操出身,對外低調,但一出手就是業界風向。

若管控過嚴,反而會讓業者望之卻步。去年私校退撫基金的委外代操招標,一開始有十幾家業者競標,但得標的復華和元大投信竟然棄標,據了解,業者花了將近一年時間和私校退撫基金管理會磨合,但雙方在置入行銷的規定上歧見很大,最後由第三名的群益接手。由於私校退撫基金是兩年一標,明年又要開標,富蘭克林投顧副總經理邱良弼就不樂觀明年的招標。

放寬規定勢在必行 改變投資組合才能提升績效

「要提升報酬率,關鍵就是要改變投資組合,」考試院副院長兼公務人員退休撫卹基金監理委員會主委李逸洋舉例,加州公務人員退休基金(CalPERS)從一九九八年到二○一六年的年化報酬率高達八.三%,而全球最大退休基金──日本政府年金投資基金的年化報酬率二.八九%,高下之別,就在投資組合。

「CalPERS 有八成投資在股票型基金和另類投資,屬於高風險、高報酬的策略,固定收益的比率只有兩成,才能創造八%以上的高報酬,」李逸洋說。

為了提升報酬率,退撫基金已決議降低新台幣定存、短期票券的持有上限,準備投入台股或ETF(指數型基金)等風險性資產,並研議放寬投資標的,可投資不動產信託等另類商品。

台灣即將進入超高齡社會,但政府退休金績效仍低迷,若再不改變思維與操盤策略,恐怕你我都難逃馬奎斯筆下那位上校等不到退休金的命運

··· 開啟APP閱讀完整內容