獨家解析 尹衍樑的兩道難題

2023年,是潤泰集團成立滿80周年,也是最重要的轉投資南山人壽60周年。然而,潤泰集團卻正進入關鍵轉折時刻,尹衍樑除了得面對南山營運的巨大挑戰,集團事業也正逐步展開世代交替。對於投資人及南山人壽的600餘萬保戶來說,此刻正是好好重新認識「新潤泰集團」的最佳時機點。

文/游筱燕、洪綾襄

根據經濟部中小企業處的統計,台灣中小企業平均存活壽命僅有十三年;美國《財富雜誌》(FORTUNE)統計的數字也顯示,全球前五百大企業平均壽命約為四十年到四十二年。而由紡織起家的潤泰全球公司,今年是成立八十年的重要里程碑,集團理應熱烈造勢,然而,潤泰集團大家長總裁尹衍樑卻似乎無心慶祝,行事作風甚至更趨低調

淨值大作戰|變更會計原則重估資產 暫解危機

或許是因為,最近潤泰集團正面臨了一連串挑戰,讓尹衍樑備感壓力,而擺在眼前的第一個難題,恐怕就是南山人壽。這個當年費盡心力才買下來的壽險公司,原本理應成為潤泰集團的金雞母,沒想到時空環境的丕變,現在反成了燙手山芋。

回到二○二二年上半年,美國聯準會連續升息、全球經濟動盪,壽險業幾乎都因股債齊跌而出現淨值大幅下滑的窘境。

總資產位居全台第三大壽險的南山人壽也難以倖免,持有南山近九成股權的潤成控股,是由潤泰集團與寶成集團共同投資成立;因此一旦南山人壽的淨值跌破一千億元,將連帶影響潤泰全球和潤泰創新這兩家上市公司的淨值(註),陷入全額交割(若淨值低於票面)、甚至除牌下市(若淨值低於五元)的風險中。

註:寶成因股本較大,受影響較小

果不其然,七月二十日深夜,潤泰全、潤泰新聯袂召開重大訊息記者會,宣布變更會計原則,透過「重估資產」來拉升淨值。八天之後,旋即宣布重編後第二季財報,每股淨值分別為五.七六元與一三.三八元。雖然暫時解除下市危機,但潤泰全仍因淨值低於票面,自八月二十三日起確定取消信用交易資格。為繼續提高淨值,潤泰全再發動現金增資,發行三.七億股。

配息竟掛零|潤泰新令人錯愕 潤泰全也受壓縮

潤泰雙雄透過資產重估來提升淨值,藉以降低南山淨值減損的衝擊,但包括南山和潤泰集團,對外始終避談淨值問題。而潤成的另一個大股東——寶成因未重編財報,從財報中仍可窺見潤成投控的淨值;結果顯示,潤成淨值是從二一年底的三八二四億元,到二二年六月底時,竟然只剩下一.八九億元,由此可見,潤泰雙雄進行「重估資產」的急迫性。

隨著下半年全球股、債市場持續惡化,南山淨值出現負值的機率大增,潤泰新、潤泰全再面臨新一波的壓力。所幸,二二年十月十一日,金管會同意壽險業者進行資產重分類,國壽、南山等公司以十月一日為重分類基準日。潤泰雙雄也再次度過危機,但直至十一月二十二日,潤泰全的每股淨值才回復至票面以上,恢復信用交易。

若是南山無法進行資產重分類,影響會有多大?去年十二月二十二日,南山人壽在金管會的要求下公告,完成重分類後,淨值較第三季底增加三二六五億元,淨值比由原本的負○.八三%,增加至五.四七%;由此推估,南山第三季淨值約為負四二○億元,而綜合持有南山約二六%的潤泰全、二五%的潤泰新,恐怕已經難逃遭到除牌下市的處置。

到了第四季,潤泰雙雄因認列業外投資而陷入虧損,主要就是南山的虧損(註)。

註:南山只公布半年報,無第四季數字

緊接著今年第一季,潤泰新確定因南山二二年的綜合損益表上,備供出售金融資產未實現損失達二五五四億元,創下新高,導致無法配息;連帶也壓縮潤泰全與寶成的配息空間,影響股東人數超過二十五萬人。

這是尹衍樑率潤泰雙雄入主南山後,所遇上前所未有的嚴重挑戰。潤泰全、潤泰新過去配股利穩定,潤泰全更已經連續十四年配發股利,平均殖利率三%;潤泰新過去六年平均殖利率八%,不少投資人把潤泰雙雄當存股標的。這一場危機讓許多搞不清楚狀況的股東,打電話到公司大罵,「擔心老本全被賠光!」市場上更揶揄小心存「股」變成存「骨」。

自從一九七五年,尹衍樑接下父親尹書田打下基礎的紡織事業,一路拓展到營建、零售、金融,本業的底氣加上轉投資獲利豐厚,不僅個人累積超過百億元的身家,也讓潤泰集團成為台灣傳產領域的一方之霸。如今入主南山十二年,卻為潤泰集團一再帶來考驗。

南山的困局|尹衍樑資金卡住 上市路關卡重重

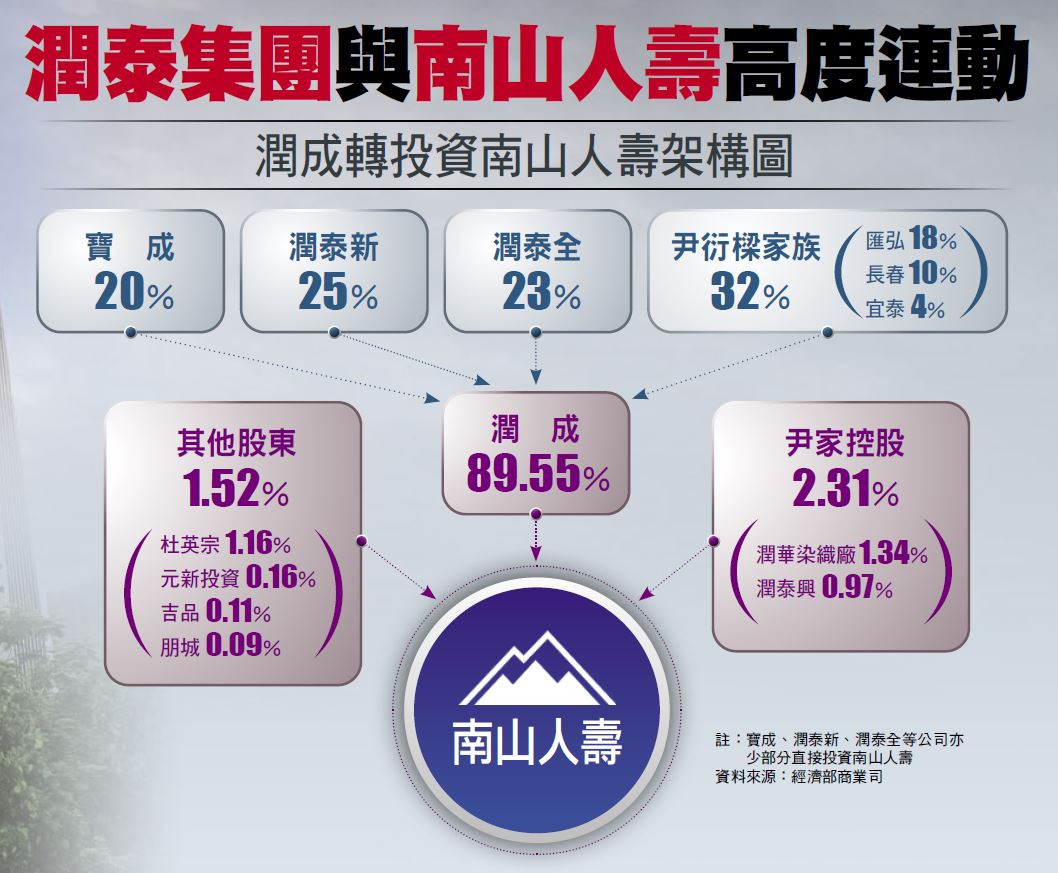

一一年,高鑫零售掛牌,潤泰集團的營運攀上高峰,年營收超過新台幣五千億元,由潤成投控出資以六二八億元買下南山,可說是尹衍樑最風光的一年。他設計了一套複雜的持股結構來持有南山。由潤成投控持有南山人壽八九.五五%股權,當中潤泰全持股潤成二三%、潤泰新持股潤成二五%、寶成持股二○%。後來,尹衍樑又透過自家的投資公司長春、匯弘、宜泰來持股潤成和南山;而長春、匯弘又同時是潤泰雙雄的大股東,潤泰全、潤泰新也互為股東。

換算尹衍樑對南山的直接、間接總持股約在七成左右。雖然已重押身家,金管會為避免尹衍樑對南山人壽短進短出,當時設下十六條但書,包括十年內不得出售,以及要求潤泰雙雄出資交付銀行信託,如果潤成無力增資,潤泰雙雄就要補足,開啟了潤泰全、潤泰新與南山財報共同體的命運。

然而,挑戰卻是接二連三。一五年,南山人壽企業工會認為潤成入主後,數度片面更改勞動條件,發起壽險業第一次罷工事件,引發政府和市場高度關注。因為,「重大勞資爭議」已明文列為證交所及櫃買中心審查股票上市櫃的要件,僵持的勞資關係不利於上市之路。

轉投資考驗多|處分高鑫零售 重押南山和生技

就在這一年,南山人壽受到全球股債雙跌影響,未實現虧損達三八六億元,造成一六年潤泰新投資南山後第一次配發不出股息。但尹衍樑對外不斷強調:「南山人壽絕對是一隻金雞母。」穩固投資人信心。

多事之秋的一六年,還有生技股王浩鼎因乳癌新藥解盲失敗,導致股價大跌。尹衍樑不僅是浩鼎創始股東,當時潤泰集團持股浩鼎也約兩成。浩鼎解盲前,最高股價衝上七五五元,市值突破一千二百億元,比潤泰雙雄兩家市值加總還要高。但浩鼎解盲後讓尹衍樑面子、裡子都受重傷,還找來潤泰雙雄以三百多元進場護盤。

當時,尹衍樑告訴《財訊》,「全部有四萬六千張浩鼎,除了生技業外,未來還有哪個產業深具潛力?難道投資電子業嗎?」時至今日,浩鼎二三年五月二十二日的收盤價為八四.六元。

接著一七年,尹衍樑將高鑫(大潤發中國)出售給淘寶控股及法商歐尚集團。看似漂亮賣在高點,但也令資本市場質疑:高鑫當時已打敗華潤和沃爾瑪,穩居中國大賣場市占龍頭,全中國門市達四四六家,一七年上半年營收和稅後盈餘均創高,為何急著脫手?尹衍樑回應,電商崛起、實體通路式微,高點出脫報酬率高達三十倍,是幫股東賺錢。

自此之後,潤泰全的獲利來源更向南山傾斜。偏偏在一九年,南山耗時四年半、花費一百億元的「境界成就計畫」系統,上線後導致十五萬張保單出問題、六萬張信用卡扣款異常、投資型保單下錯單等狀況,被金管會裁罰三千萬元,並停止所有投資型保單新契約業務,甚至南山人壽董事長杜英宗被停職兩年。

事實上,潤泰雙雄近年來的獲利高度仰賴潤成投控的貢獻,一九年到二一年,占比動輒更來到八、九成。潤泰全二二年營收二八.七億元,稅後淨利卻高達一二二億元,換算南山就貢獻約六十六億元。潤泰新的狀況也一樣,二二年本業的營業淨利為一四.六億元,稅後淨利卻高達九一.五五億元;當中轉投資的潤成加南山貢獻七一.五九億元、潤泰全貢獻一一.五八億元。

本業收入低|轉型為控股公司 更仰賴投資挹注

資深人士分析,潤泰全這幾年獲利看似不錯,但本業已幾乎沒有收入,導致營業活動現金流長期為負數。尤其在二○年,潤泰全「楊梅紡織廠」關廠後,紡織生產本業已全數收攤,確立轉型控股公司,必須更加仰賴投資活動產生的現金流,從轉投資公司身上收取股利,公司才能有足夠的現金支付股利。

可是,潤泰全對潤成卻是採權益法認列的投資收益,只是帳面認列,沒有實質現金流入。因此二一年雖受惠於南山稅後盈餘創新高,潤泰全的EPS高達二五.○五元,但隔年僅配發現金股利五元,引來大股東不滿。在潤泰全發言人副總李天傑回覆股東的信件中指出,潤泰全球正由傳統紡織工業轉型為保險事業為主的控股型公司,將面對的是「股價淨值比」的評價模式,故須保留獲利已創造乘數的價值,且要避免配股而稀釋每股淨值… 閱讀完整內容