後收型基金買氣增溫,卻也是拜金管會之賜。近年來,銀行成為保險商品的最大通路,比起每筆數千元、幾萬元的基金,1張年繳保費動輒數十萬元的儲蓄險或利變型壽險對銀行理專的業績挹注更大,從佣金的角度來看,以躉繳利變型壽險的佣金率約4%∼5%來算,100萬元保費的佣金就有超過4萬元。

不過,今年起金管會規定壽險公司販售保單嚴禁「費差損」(詳見名詞解釋),使得保險公司不得不調降銀行通路佣金,其中又以躉繳的利變型壽險,佣金率砍了將近50%最多,誘因變小,這個因素也讓理專轉而銷售後收型基金。

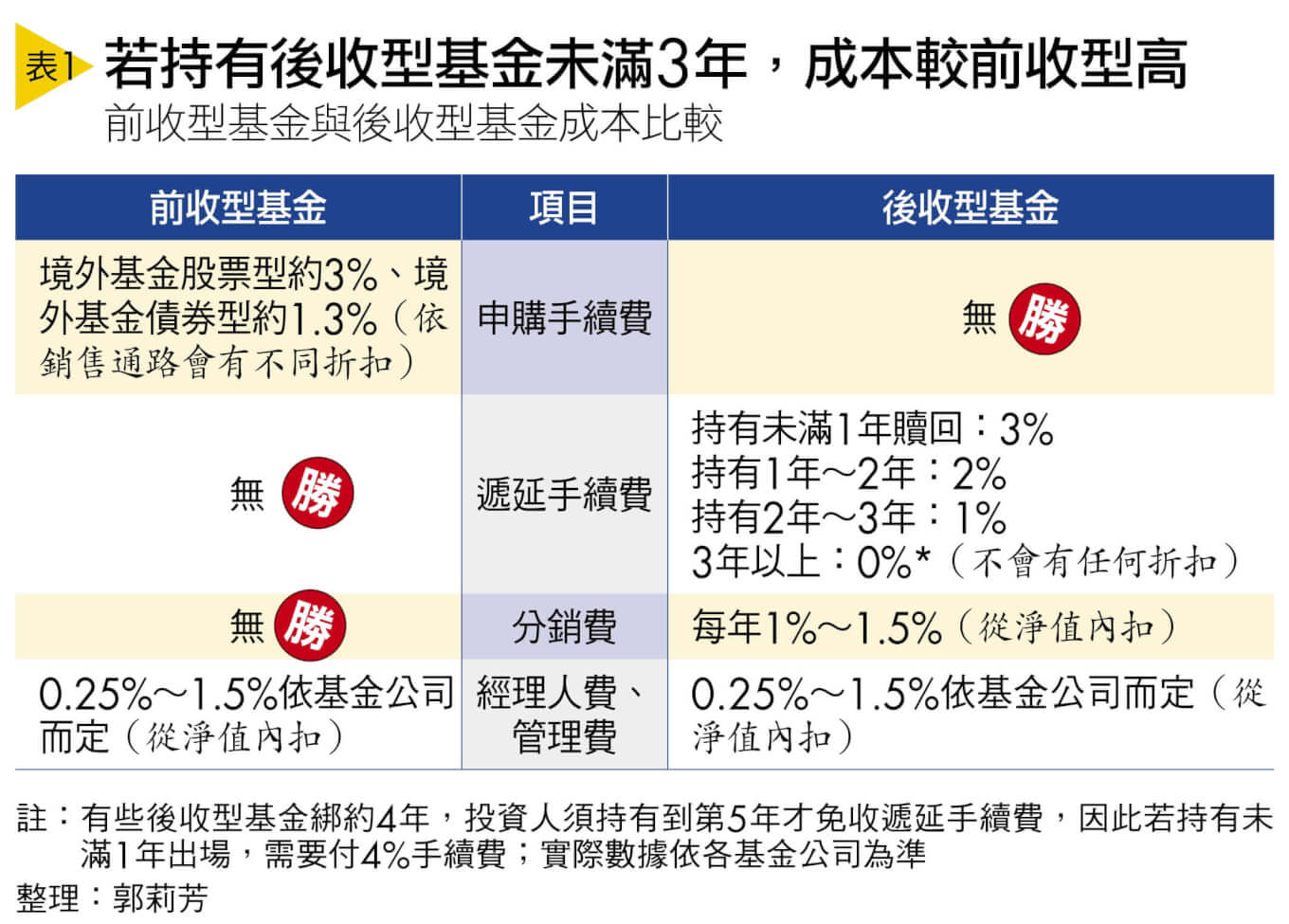

即使長期持有,仍須年付至少1%分銷費

市場上,將在申購時即收取手續費的基金稱為前收型基金,簡稱為「A股基金」;手續費待贖回時才收取的基金,則為後收型基金,統稱為「B股基金」。然而後收型基金不只有B股級別,依綁約期間的不同,又分成B股(4年)、Y股與V股(3年)、T股與D股(2年)、C股(1年)等不同級別。

後收型基金另一個被詬病的地方,是多數會從每年基金淨值收取約1%的分銷費。若把前收型基金與後收型基金的成本攤開來看(詳見表1),不難發現在持有的前3年內,成本不見得會比前收型基金低。南台科技大學財金系助理教授朱岳中便直言,現在很多通路都在大打手續費折扣戰,原本3%的手續費,打完折後可能落到1%上下,等於是後收的分銷費用,且只要付1次,不必年年內扣,因此多數後收型基金的成本遠高於前收型的基金。

根據碁石智庫統計,台灣投資人基金周轉率接近6成,代表多數人1年約轉換2次基金,投資績效不容易累積,每下單一次就花一筆手續費的累積費用也較高。

另外,國內投信長期以來面臨新募集的基金,在閉鎖期開放後,基金就被大量贖回的窘境,也能透過後收型基金的收費模式得以改善。

但即使長期持有,基金公司依然會扣取每年1%∼1.5%的分銷費,且年年收取,直到2015年底金管會關切後,才規定後收型的基金要在綁約1∼4年到期後,基金公司得主動幫投資人轉成前收型基金,以免未來年年還要再付出一筆隱形成本,吃掉報酬率。

名詞解釋

費差損

保險公司為了賣保單而給予通路過高的佣金率,導致未來保單要開始給付時出現虧損,稱為費差損,這將會影響保險公司財務體質與長期支付能力。

欲長期投資後收型者,可考慮免計分銷費標的

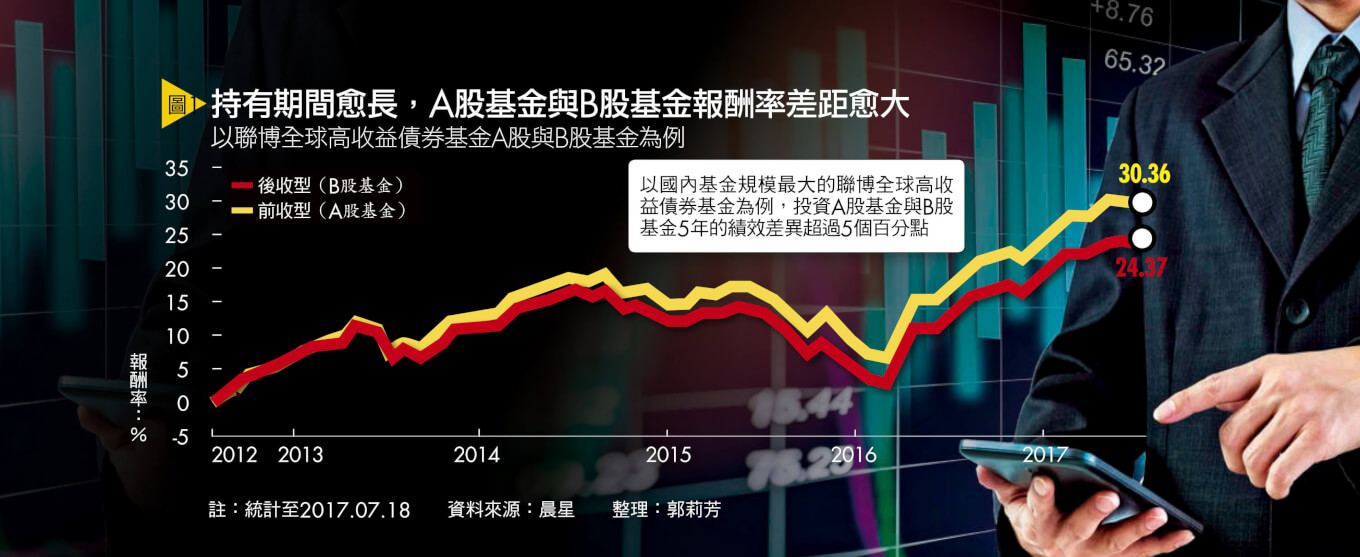

不管是A股、B股或C股,只要是同一檔基金,投資組合與操盤的團隊都是一樣的,但因為不同的成本計算方式,反映在基金淨值上,就會有些微差異(詳見圖1)。民眾到底該如何評估自己適不適合買後收型基金呢?以下綜合各方專家的意見,提出以下2大眉角:

眉角1》可主動留意未來綁約到期後的管理費收取方式:雖然金管會已規定業者後收型基金綁約到期後須主動轉換成前收型基金,但並非所有的業者都是轉換到A股基金。

晨星台灣區負責人曾淑雲表示,有些業者將旗下基金級別拆分得很細,乍看之下都很類似,但魔鬼藏在細節裡,有些級別的管理費就是比較高,而管理費也是每年都從基金淨值中內扣的隱形成本, 不可不慎。

眉角2》長期投資者,可考慮免收分銷費的後收型基金:目前境外引進的後收型基金都要每年內扣分銷費,但國內投信自行募集的基金,自2015年開始,已有強調免收分銷費的後收型基金,截至今年7月底,目前國內有11檔產品(詳見表2)。

對於打算抱超過3年的長期投資者來說,能省下最多持有成本的,當屬後收型且免收分銷費的基金,但在選擇時,可以多留意同一家基金公司所提供的後收型基金選擇性是否夠多,畢竟持有時間較長,萬一市場反轉,還可以轉換到其他市場的基金,彈性較大。