理財規劃不只是投資,更是一個能夠實現個人目標和夢想的人生指南。

在如此便利的網路購物時代,錢從實體貨幣轉換為資訊系統的數位訊號,流動速度只要毫秒之間,你可曾想過,我們能花多少錢?又必須預留多少錢,以備未來所需呢?

價值觀決定你會花多少!

想像一下,我們想要買一部單車假日休閒時,活動一下筋骨,你會用多少預算購買?如果我們決定要來一趟壯遊─騎單車環島,你的單車預算又會是多少呢?

絕大多數人的答案肯定是單車環島的預算比假日休閒活動筋骨的預算來得高,都是買單車,為何給的預算不同?預算差異的背後其實是來自於價值觀認知的不同,價值觀認知裡,假日休閒活動就只是單純的活動筋骨,這個需求很容易滿足,不需要太多預算就能達成。

但是單車環島,不僅僅是活動筋骨而已,在價值觀的認知裡,單車環島已經提升到人生目標的層次了,為了達成這個目標,我們願意花更多的預算來完成,這就是「你會花多少錢,其實是由你的價值觀決定的」。

預算是實力或想像力?

價值觀決定了預算,但預算是否符合實際的財務能力?如果沒有經過分析評估,相信很難找到答案,而且每個人的答案也不會一樣,這也是多數人產生財務壓力的原因之一。另外還有一種情況是,雖然預算符合財務能力,但萬一突發風險發生,造成收入銳減甚至中斷,財務壓力定會飆升。

我用以下的公式來說明:

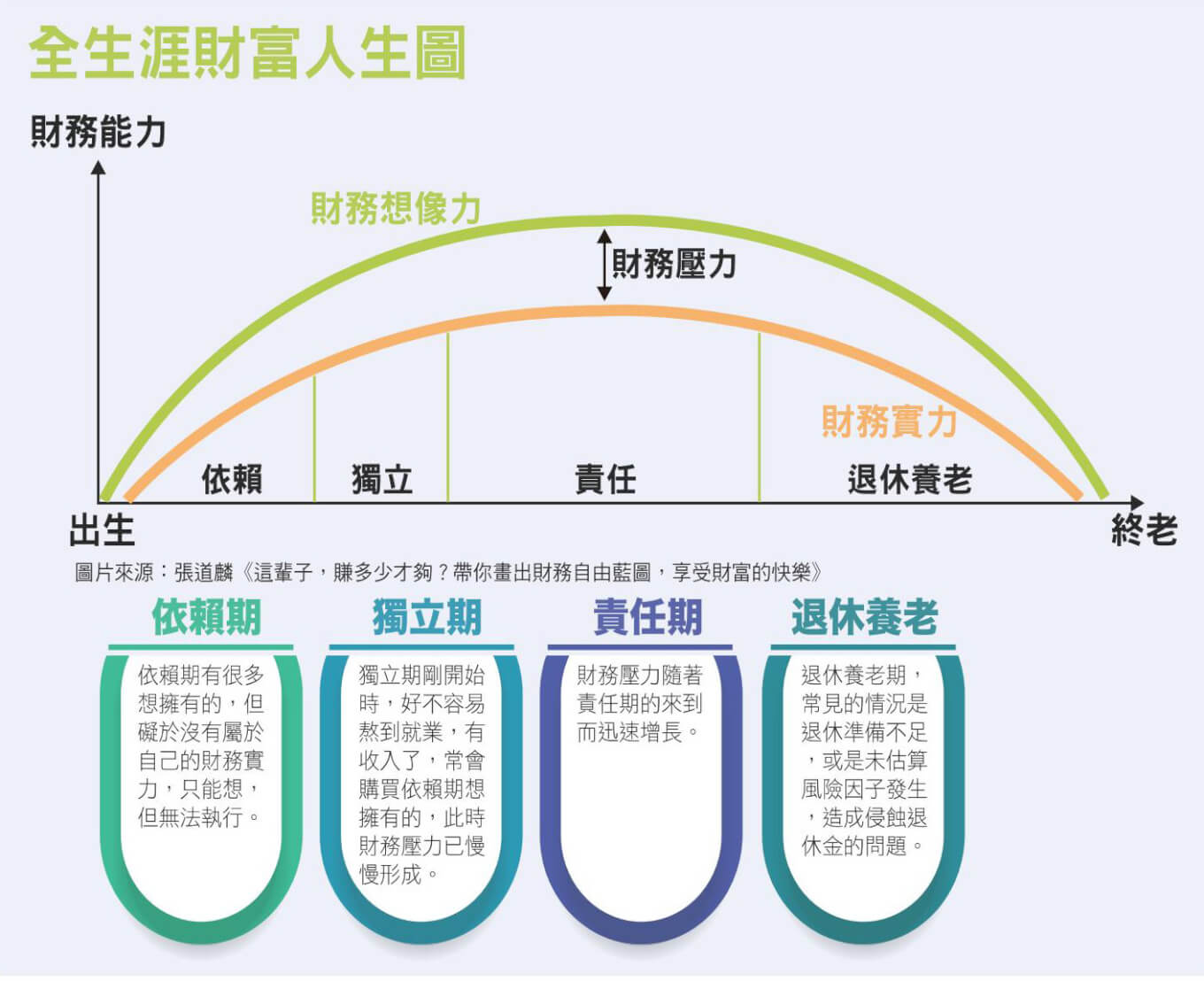

(財務想像力÷財務實力)×風險因子=財務壓力

這個公式很好的解釋了財務壓力的成因,當我們的財務想像力大於財務實力,就算風險因子未發生,財務壓力就已存在,這兩者差距愈大,財務壓力就愈大。

再者,不論財務想像力與財務實力的關係如何,只要風險因子出現,財務壓力就會隨之出現。

我把人生分成四個階段:完成學業前是依賴期,學校畢業後開始工作是獨立期,結婚後是責任期,接著是退休養老期。這四個階段在財務想像力與財務實力間, 各有不同的特徵。

依賴期有很多想擁有的, 但礙於沒有屬於自己的財務實力,只能想, 但無法執行。

獨立期剛開始時,好不容易熬到就業,有收入了, 常會購買依賴期想擁有的, 此時財務壓力已慢慢形成, 且隨著責任期的來到而迅速增長。

到了退休養老期,常見的情況是退休準備不足, 或是未估算風險因子發生,造成侵蝕退休金的問題,往往仍要生活在財務壓力之下。 兩步驟減少財務壓力

所以釐清價值觀與衡量財務想像力與財務實力的差距,絕對是人生理財課的必修學分,唯有找到答案,你才會清楚在人生四個階段裡,是否存在自己無法承受的財務壓力。

要怎麼找到答案,首先必須先釐清價值觀,請先靜下心來,想像一下自己五年、十年、二十年後想過什麼樣的生活?是否有購屋、旅遊、進修︙等財務目標要實現,這些都是你的財務想像力。

接著,盤點目前的財務資源,編制自己的財務報表是最直接有效的財務盤點工具。有了報表,就能進行財務健康檢查。

有了財務想像力與財務實力的評估後,再把各項風險因子變數發生時對財務能力的影響估算進來,就能清楚的看見人生四個階段裡的變化,才有機會將財務壓力降至最低,進而達成整體人生目標。 閱讀完整內容