台灣投資人最擔心「領配息、賠價差」

撰文:鄭 杰

▲達志影像

如果要選台灣人最愛的投資關鍵字,「配息」、「高息」一定位居熱門排行榜中!綜觀所有投資產品,台灣人「愛息」的態度皆有志一同,不管是對股票或基金,都是如此。若以基金產品做觀察,根據境外基金資訊觀測站統計至2022年11月底,台灣人買最多的基金前10名中,有8檔就是以配息、高息為號召,第1名的安聯收益成長基金,台灣人持有金額甚至突破5,500億元,相當驚人。

無獨有偶,台灣目前3檔規模破千億元的ETF中,包括元大高股息(0056)與國泰永續高股息(00878),同樣也都是以息收為訴求的高息型ETF。

台灣投資人愛息,但到底1年可以領到多少配息收入?大家又最愛選擇什麼產品來收息?在選擇配息產品時,又最怕遇到什麼問題?

為了更深入了解台灣投資人投資配息產品的現況,以及更深入分析投資人左右配息決策的考慮,《Smart智富》月刊在2022年年底展開「收益大調查」。根據調查結果,我們發現以下5大現象:

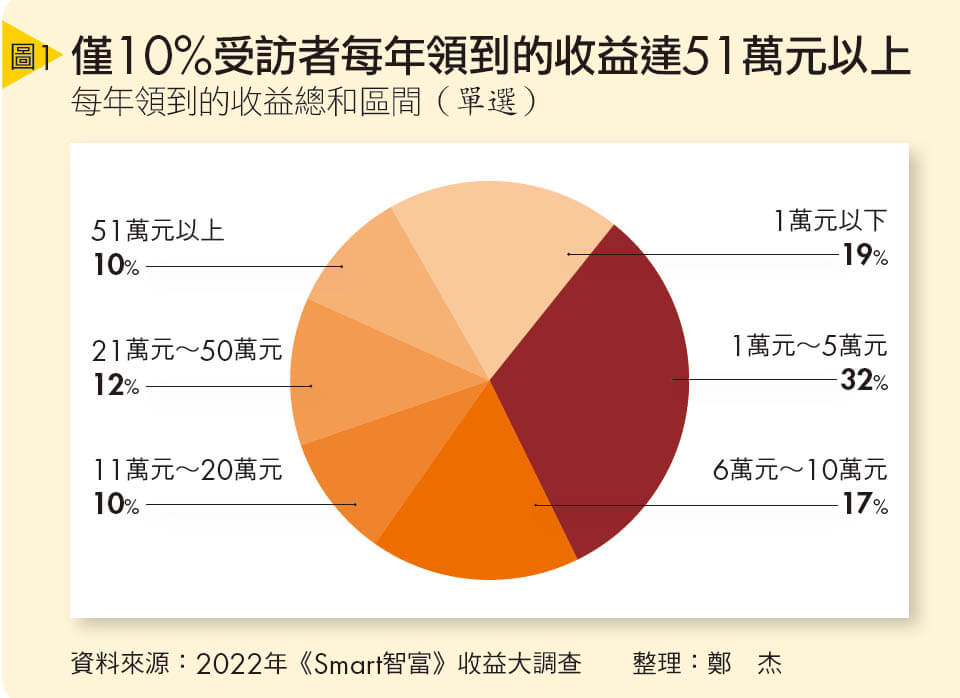

現象1》超過半數受訪者 每年收息不到5萬元

台灣人雖然熱愛配息產品,但進行調查的結果卻發現,有過半數的受訪者,每年透過投資領取的配息不到5萬元;將近7成受訪者,每年息收不超過10萬元(詳見圖1)。

為什麼高息型產品檔檔熱賣,但台灣人的配息收益卻似乎顯得不成正比?若以5萬元計算,平均每個月竟不到4,200元。專家指出,這牽涉到受訪者的「年齡」和「投資金額」2項條件。此次受訪者有6成年齡集中在30歲∼49歲之間。

基金教母蕭碧燕解讀,雖然調查結果顯示受訪者配息收入普遍不高,但是考量受訪族群多數還未屆退休年齡,甚至還離退休仍有一段時間,主要收入來源仍是薪資,投資時可能更注重資本利得、擴大資產,配置在收息產品上的金額比重較低,自然就會有收益平均偏低的現象。

安聯收益成長多重資產基金經理人謝佳伶則建議,投資人在接近退休時,才更需要注重如息收、被動收益的部分,此時息收部分占整體資金需求超過5成以上,就會比較適合。

除此之外,蕭碧燕提醒,比起被動收入偏低,更需要關注的重點是「受訪者到底有沒有在投資」,畢竟唯有持續投資才能將資產滾大,創造更有感的被動收入。

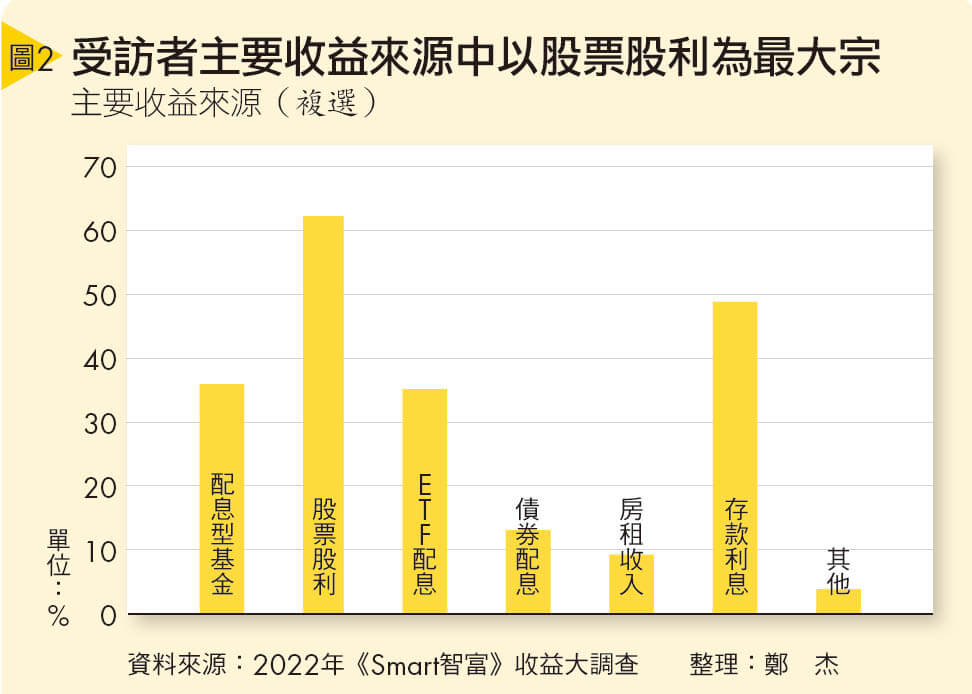

現象2》2項主要收益來源 投資風險屬性差異大

至於受訪者的主要息收來源為何?調查結果顯示,受訪者主要收益來源是股票股利、其次是存款利息(詳見圖2),可以說是2個投資風險屬性差異甚大的投資工具。

蕭碧燕觀察,台灣投資人對於台灣股票有很明顯的偏好,喜愛自行操作,賺取短線價差,且一旦以股票投資操作為主,對於其他投資工具,如基金、ETF、債券等接受度都偏低,不太會再多利用這些投資工具。謝佳伶也認同,許多投資股票的人看不上債券或基金的報酬率,然而當投資只偏重在股票上,「資產報酬率的擺盪會很大,2022年就是投資人很有感受的1年。」若以穩健累積資產,甚至進入退休規畫角度來看,收益來源若大宗都是來自高波動的資產,是比較危險的做法。

另外一大群受訪者則是以存款利息為最主要的收益來源,蕭碧燕認為,這類受訪者「怕輸」是最主要的問題,不過這類人投資心態保守往往是因為缺乏對於投資的正確認識,只要能夠讓他們正確了解各類商品的投資風險,其實多數人是會願意多承擔一些風險,換取更好的收益與報酬率。

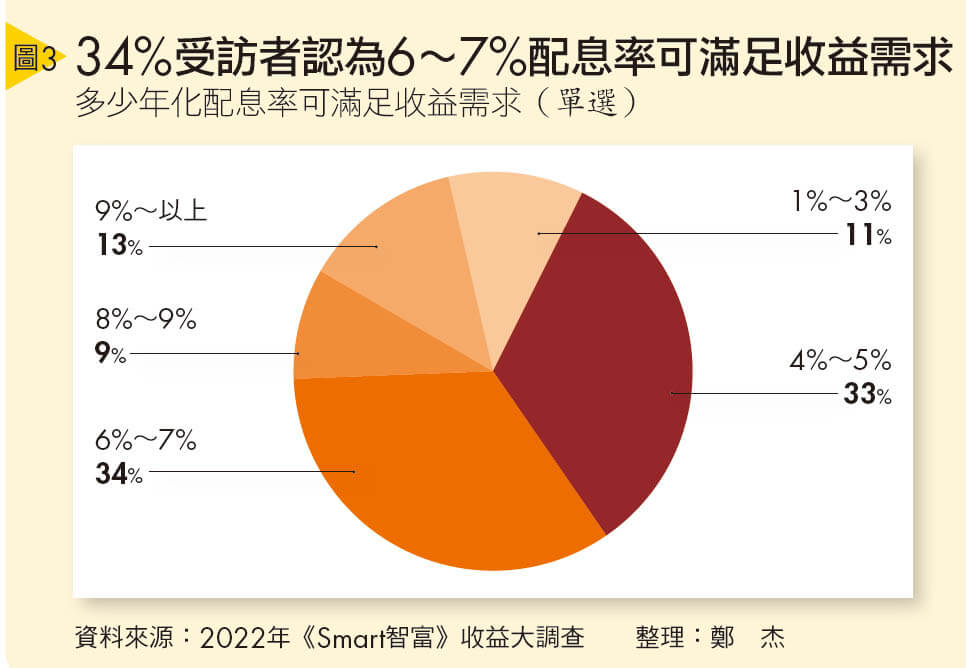

現象3》不再一味追求高息 合理的配息率更重要

投資配息產品就是希望可以擁有穩定的現金流,但究竟配息率要多少,才是投資人滿足的水準呢?調查結果顯示,34%的受訪者滿足於6%∼7%的年化配息率,為受訪者中比率最高;年化配息率在4%∼5%則是次多人的選擇,有33%(詳見圖3)。也就是說,有67%的受訪者認為年化配息率能夠達到4%∼7%,就足以滿足收益需求。

早幾年,台灣投資人在挑選配息產品時,最重視的,甚至可以說是唯一重視的就是「配息率」,往往配息率愈高的產品愈受到台灣投資人的青睞,但本次調查的結果卻顯示,多數受訪者並不要求高配息率,要求年化配息率要達到9%以上的比率,則只有13%。

謝佳伶認為,經過這幾年的市場洗禮,投資人對於商品的理解度愈高,不再只是一味追求大幅超越市場水準的高配息率,會進一步開始考量高配息率背後隱藏的風險,與市場水準相比,「合理的配息率才是更重要的。」

畢竟,高配息率是交換高風險而來的。以配息基金為例,若標榜高出市場普遍利率水準的高息,往往是投資在新興市場貨幣或信用品質低、倒閉風險高的標的上,且可能有大比率的配息來自本金。

蕭碧燕則從心理層面觀察,2022年市場的空頭氛圍,對於受訪者的投資心理會有很大的影響,當市場恐懼時,個人往往更恐懼,對於配息率,甚至是報酬率的要求都會更加保守,但她強調,投資人應該要強化的是自己的心理素養,選對投資產品、了解投資過程。

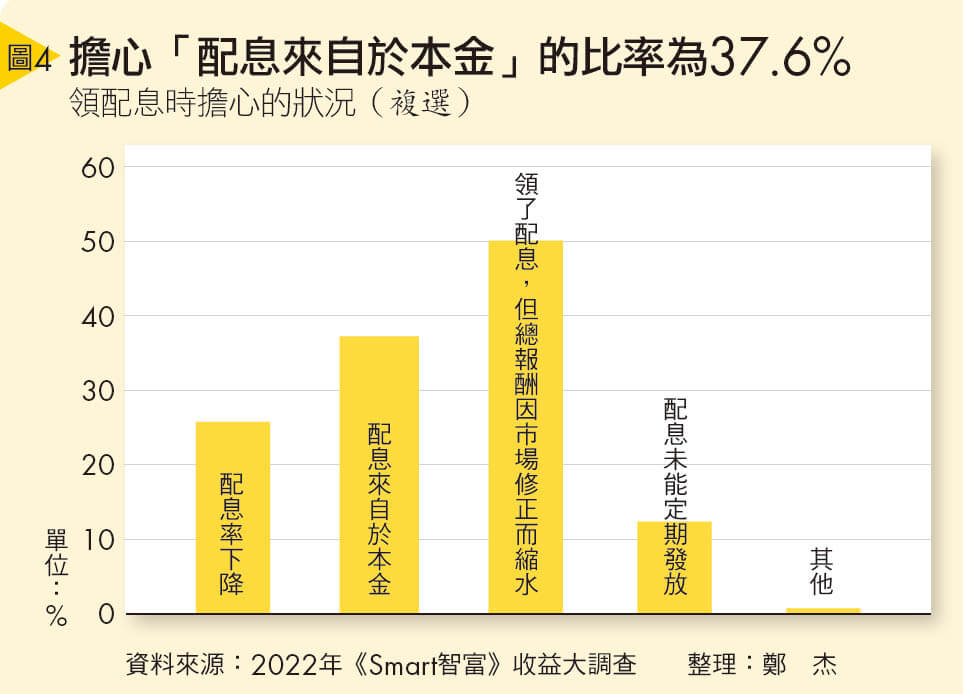

現象4》風險意識抬頭 選標的不再只看配息率

2022年全球投資人並不好過,全球金融市場幾乎是不分資產類別的齊跌,這似乎也讓追求收益的投資人更加重視投資標的的資產保護力。

透過這次調查發現,受訪者在領配息時,最擔心的狀況是「領了配息,但總報酬因市場修正而縮水」,比率高達50.4%;擔心「配息來自於本金」的比率為37.6%;擔心「配息率下降」的比率為25.9%(詳見圖4)。

謝佳伶認為,調查結果反映的是投資人風險意識的抬頭,選擇標的時不再只單看配息率,更該考慮全面總報酬率,畢竟高配息率不見得能夠提高整體報酬率,甚至有時候高配息率所承受的高風險可能拖累整體報酬率。

蕭碧燕則提醒,以配息基金為例,投資人的確是該優先考慮總報酬率,不論只看淨值或是配息率,都是偏誤,但是就算配息基金的總報酬率長期累積向上,投資人也要了解,當整體市場趨勢向下時,配息基金的淨值也可能會有下跌的時候,不會永遠向上,也很難有人能夠總是買在最低點。因此,若想要拉高投資的成功率,投資人一定要有耐心,長期投資,等待獲利。

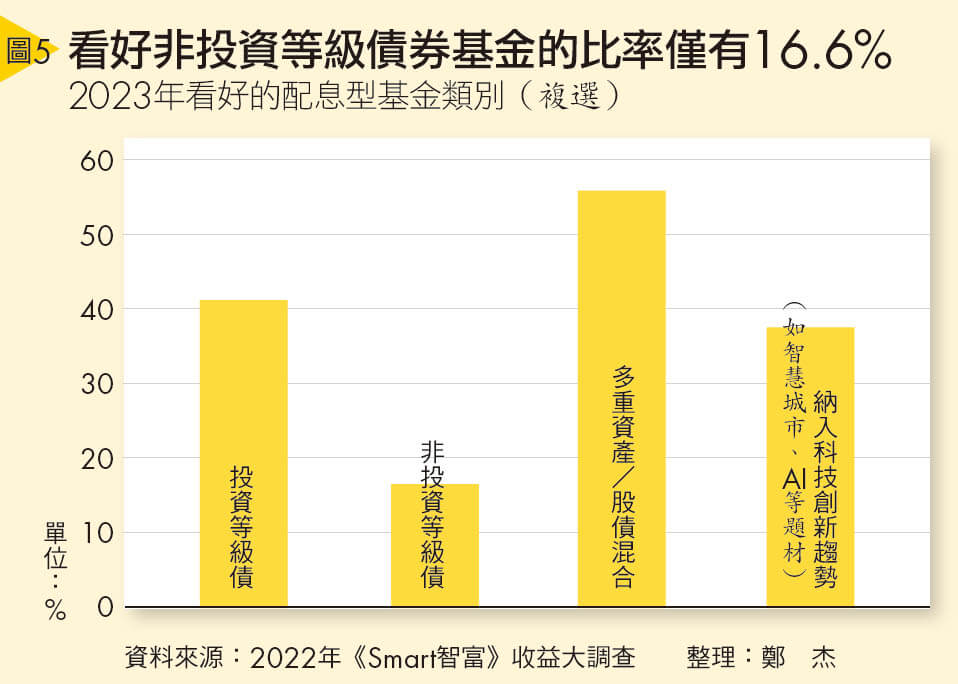

現象5》展望2023年 多重資產基金最被看好

展望2023年,在配息型基金的選擇上,調查顯示,受訪者最看好多重資產/股債混合基金的表現,比率達到56.1%;其次則是投資等級債比率為41.5%;納入科技創新趨勢等題材的配息基金,則有37.9%的支持率(詳見圖5)。

經歷過2022年全球市場大挫的衝擊,「『純股』投資太多的投資人,在2022年一定很驚慌。」謝佳伶指出,但要是過於保守、不投資,將資金都存起來,對累積資產是很不利的。在2023年,平衡型基金對投資人來說將會是不錯的選擇,一方面平衡型基金相比於現金,或是單純債券型基金,在配息率上會比較有優勢,淨值方面因為有配置股票,則比較有資本利得的空間。

謝佳伶建議,在選擇平衡型基金上,投資人首要重視投資市場,建議以全球範圍、成熟市場為主,不建議新興市場,或是單壓單一市場,如此一來,不僅投資範圍較大,可以降低投資風險過度集中問題,受到單一國家政策風險的影響也較低。除此之外,也要關注平衡型基金選擇的資產類型,不要選擇太小眾的資產,因為同樣的問題是投資可選標的太少,反而可能會讓相關係數拉高,損及平衡型資產降低波動的效果。最後,則是可以利用配息率當作篩選工具。謝佳伶建議,投資人可以自己滿足的配息率,設定作為挑選配息基金的基本標準。 閱讀完整內容