富人圈瘋私募基金 巧賺年化報酬三五%

各項財富管理調查均顯示,私募商品在富人們的投資組合比重愈來愈高,性質獨特、資訊不對稱、進入門檻高的投資模式,才能創造出遠高於大盤的報酬率。

文/洪綾襄

▲公募基金投資黃金公司股票穩穩賺,但私募基金卻是直接收購黃金礦砂,報酬率更高。(達志)

「你覺得這是龐氏騙局嗎?不!我觀察他們一年多了,一個會計師朋友已經投了二十萬美元,我也要用家族辦公室投一百萬美元,年底就要飛去南非DD(盡責查證)他們。」一名中型上市櫃公司董事長,提到最近的投資動向。

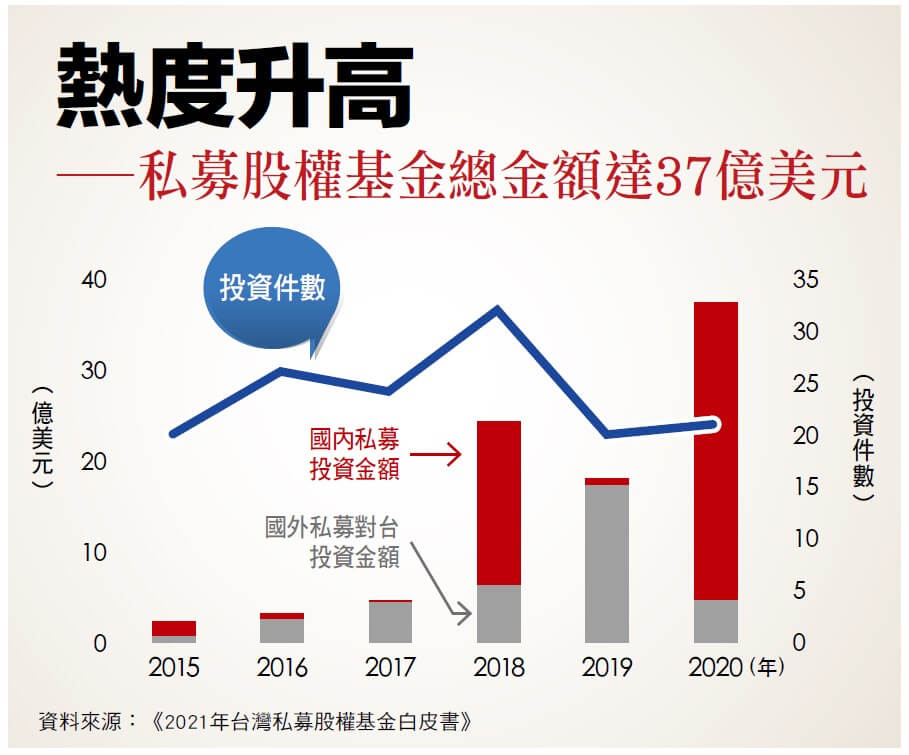

政策加持 台灣私募規模逾三十七億美元

他投資的是一檔非常獨特的海外私募基金(Private Equity),投資標的為黃金礦砂,由外國團隊操盤,募到錢後就在南非各地小型礦場收購黃金礦砂。由於南非景氣低迷,他們逢低進場,累積礦砂精煉成黃金條塊賣掉;除了賺價差之外,遇到黃金價格波動劇烈時,也會使用期貨選擇權對沖避險。

「所以儘管績效費高達三○%,但扣掉成本後,投資人每年還是能獲得年化三五%淨報酬。」這位上櫃公司董事長透露,雖然投資標的不是證券化商品,所有操作都在海外,但也正是這種性質獨特、資訊不對稱、進入門檻高的投資模式,才能創造出遠高於大盤的報酬率。

今年以來資金大舉退潮,各類金融資產崩跌,反而是流動性較差,但較不易受到外在因素衝擊的另類資產與私募基金,愈來愈受金字塔頂端的有錢人青睞。不僅企業、家族辦公室借力私募基金槓桿資本與影響力,高端客層也把私募基金當作另類投資配置的一環。

去年全球私募股權基金交易規模刷新歷史紀錄。根據研究機構標普全球財智(S&P Global Market Intelligence)統計,二○二一年全球私募股權基金總件數高達二萬四五二○筆,成長四一.六%,交易金額達一.○四兆美元,創下新高。台灣私募市場也隱然成形。根據勤業眾信聯合會計師事務所與台灣併購與私募股權協會的統計,二○年台灣私募股權基金投資總額三十七億美元(約一○九九億台幣),也創歷史新高。

商品多元 主要集中於配息、套利交易

台灣政府也看上私募基金的潛力,除了在財管二.○政策中,允許符合資格的銀行與證券業者可銷售更多樣化的金融商品,去年國發會發布《促進私募股權基金投資產業輔導管理要點》,鼓勵更多民間資金透過私募市場投資產業,國泰、元大、復華等國內投信投顧業者,也發展出各具特色的私募業務。

粗略來說,只要是對特定人募集資金,都可屬於私募商品,因此品項五花八門,依據其投資屬性大致可分為「間接投資」與「直接投資」兩大類。而銀行的私人銀行或高端財管通路銷售的,大多屬於間接投資。

財管客戶數、資產規模、新財管商品種類均在本國銀行中名列前茅的中國信託分析,高資產客戶選擇投資私募商品而非一般公募基金,目的就是希望透過不同的產品特性,來降低風險,達到穩定報酬。

「我們觀察到高資產客戶偏好的類型很多元,像是採多空操作以降低市場影響的避險基金,或是在收益率、擔保品更多差異的債券或收益基金等;另外也為了因應近期升息環境改變,可抵抗通膨又不受mark to market 影響的私募Reits(不動產投資信託)、隨市場升息浮動調整利率的優先貸款基金等,都很受歡迎。」中信銀個人金融執行長楊淑惠分析。

公股行庫中財管二.○規模最大的第一銀行指出,選擇銀行商品的好處是,客戶對發行機構較熟悉,且門檻僅約五萬美元,固定配息股權連結境外結構型商品(FCN)、保本保息的結構型商品及外幣結構型金融債券等,詢問度都很高。

此外,由於三十萬美元即可客製化商品,配息利率依照連結標的之波動性而定,若結構型商品連結標的波動度較大,固定配息商品的年利率有機會上看一○%,然而若連結標的下跌低於轉換價格,到期時客戶即可轉為持有連結個股的股票。一銀指出,連結股票標的及轉換股票的下檔保護價位,也可以依據客戶風險偏好客製化來設計,可謂是進可攻退可守的好選擇。

私募基金在台灣採報備制,難免還是會有因衍生性商品比重過高、操作方法特殊(如演算法交易、高頻交易),而無法在台灣註冊的狀況。「主要是○九年的保盛豐集團案(台版馬多夫案,違法吸金二五○億元)嚇到太多人,導致主管機關和銀行都不敢太積極」,一位基金業者透露。

舊傷太深 特殊商品至今仍難打進台灣

因此,業者就會在境內私募一檔連結基金(Feeder Fund)或是組合型基金(Fund of Funds),連結這類在台灣無法註冊的產品,只對特定人銷售,額度一旦賣完就閉鎖,但可能就沒有保管銀行與信託架構,不一定能做到資產保全。

哪些基金很難在台註冊?業者指出,有些歐商發行的私募外匯套利基金,雖然九○%投資於最穩定的美國國庫券,只有一○%做外匯期貨交易,在國外被定位為中性的貨幣市場基金(money market fund),但若槓桿比重過高,就只能賣給身家三千萬元以上的投資人,散戶不能買。又如應收帳款(Accounts receivable)基金,據稱穩定保本,年化配息五到六%,在盧森堡掛牌,但因為標的為非具證券化投資信託商品,也很難在台灣註冊。

又或是YouTube 創辦人陳士駿,一八年以第一張就業金卡回台灣後,就與知名家族辦公室雷克資本合作一檔私募基金,透過他所開發出的一套以AI(人工智慧)演算法,著重下檔保護,也能即時判斷投資標的配置優劣,讓雷克資本這檔私募基金規模從去年的二億美元,今年邁向五到十億美元規模。雷克家族辦公室本身就很有實力,加上陳士駿的名氣,在富人圈引發熱議。「這檔基金其實也很難註冊進來,但很多人想投資,想弄個連結基金,從海外投資這檔。」業內人士透露。

不過,財管二.○上路後,只要是身家一億元以上的富豪,選擇性就比照OBU(境外金融中心),不僅上述那些無法落地的私募基金都有機會買到,也可做私募股權直接投資。但要怎麼做到合法合規、有差異性,又能讓富豪埋單,讓業者絞盡腦汁。

▲為了將資金引導到實體投資,國發會帶頭鼓勵私募股權基金直接投資太陽能、風電等五加二產業。(潘重安/攝)

最新風向 資金引導投入五加二產業

資誠稅務法律服務副總經理陳民卿指出,政府希望將私募基金導入直接投資,除了併購、私有化下市再上市,考量到私募股權基金具有產業投資的專業知識與擅長企業整合,如能導引到重要策略性產業,如前瞻基礎建設、數位轉型及傳承接班等題材,亦能加速台灣產業升級。不過私募屬性特殊、投資期間較長,應募對象常是高資產客戶、機構投資人或家族辦公室,集資後交給管理團隊操作,年限屆滿就處分,一般年化報酬率通常要求二○%以上,管理費也上看二○%。

只是高報酬也隱含高風險,投資舊產業翻新的風險也不小。陳民卿透露,前陣子做不少上市櫃公司做私有化下市、再上市的私募案,原本立意良好,卻沒想到新股東和舊股東在公司重組策略、獲利分配、重新上市規畫等,常需要花更多時間溝通磨合。一位業者觀察,私募併購案只有億萬富豪才玩得起,來來去去就那群人,一旦出現僵局,不容易出場,就是私募基金最大的癥結,投資人還需要依據自身需求選擇適合的投資標的。 閱讀完整內容