美債大行情還要再等等 川普完全執政高通膨不一定來

撰文:游季婕 自9 月18 日聯準會(Fed)開啟降息循環以來,截至11 月18 日,元大美債20年(00679B)下跌8.69%,令美債投資人感到錯愕,想趁降息賺價差的美夢碎一地。在聯準會高機率持續降息的背景下,這樣的表現是否為超跌?明(2025)年是否會成為債券年?本文從川普政策、經濟數據、以及經濟衰退3面向分析。

通膨是川普執政最大逆風 事實是川普可能讓它消失 面向1:政策面將加大通膨壓力,導致利率上升,但事實上油價下降機率高,川普力挺低利率。市場認為川普上任可能導致通膨上升,原因在於他的政策,例如提高關稅以保護國內製造業,可能將成本轉嫁至消費者,導致支出增加;而減稅和放鬆金融監管則可提升企業獲利,進一步帶動資金流動性,增加市場熱錢。 推動上述政策的同時,需避免通膨過高,而壓低石油價格是可能做法。雖然川普首任期間石油價格上升1.7%,但此次共和黨完全執政,或許壓低油價的政策執行將更順暢。

例如,11 月中的消息指出,川普提名頁岩油裂解服務商自由能源(Liberty Energy)的執行長克里斯ᆞ萊特(Chris Wright)出任美國能源部長,萊特同樣認為全球暖化不存在、不支持降低石油使用等,市場因此預估明年西德州原油將從目前每桶約70美金,降至每桶60美金,這對通膨下降是一大利多。 此外,美國財政赤字居高不下,金額來到歷史第3 高,這是另一個壓低利率的理由。低利率可減少舉債成本,緩解財政赤字對經濟的壓力,因此本刊認為,未來4 年,川普政府將致力於維持低利率,避免升息狀況發生。

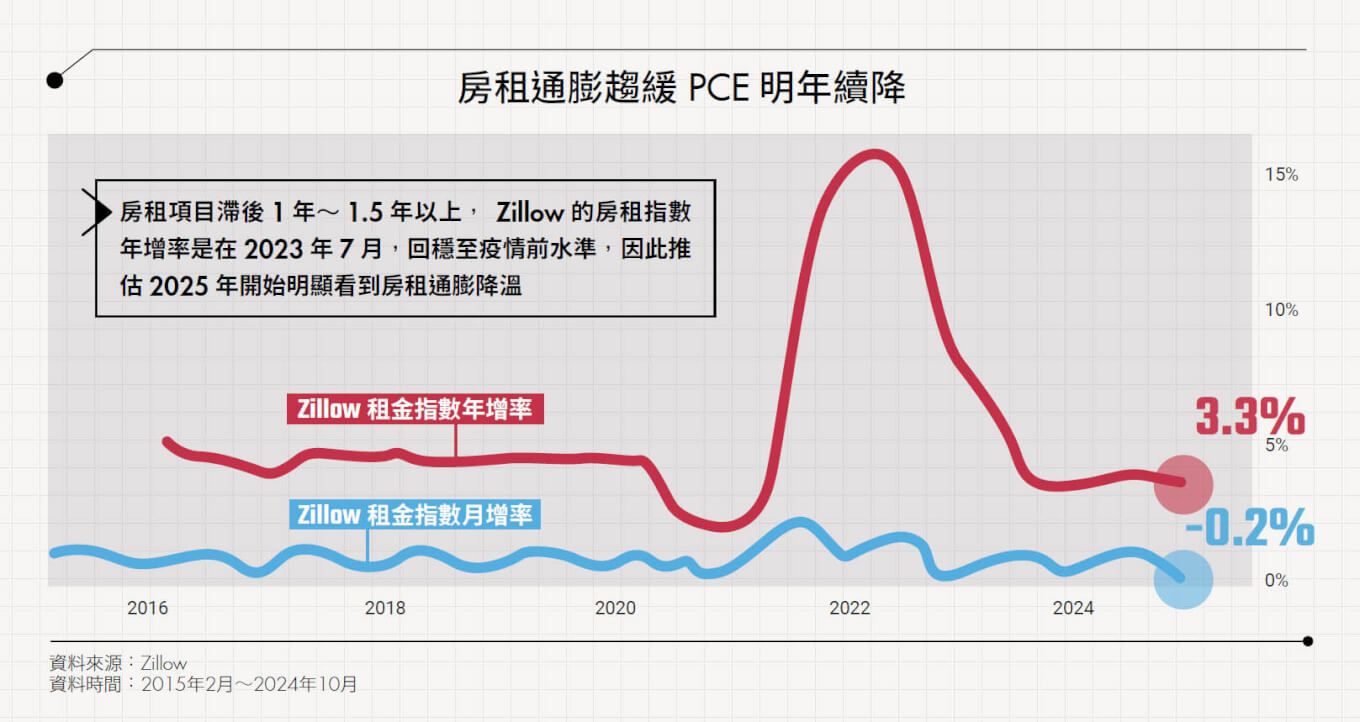

面向2:核心物價未明顯下降,數據顯示未來物價持續走低,經濟溫和成長。除了政策、財政顯示繼續降息機率大外,經濟數據也給予同樣的結論。儘管核心PCE(個人消費支出)年增率下降幅度有限,10 月數據為2.7%,僅比1 月的2.8% 略低,根本呈現停滯。 然而分析原因卻可發現房租通膨仍維持高檔是主因,房租屬於滯後項目,根據線上房地產公司Zillow 即時數據顯示,目前租金的月減幅度(‒0.2%)是疫情前平均的2 倍,且為了吸引租客,10 月在Zillow 上有37.7% 的房源都提供租金優惠,創下歷史新高,無疑都透露租屋市場正在冷卻,明年可能看到通膨降溫加速。 此外,近2季GDP成長率分別為3%和2.8%,根據亞特蘭大聯儲的預估,今年第4 季成長率為2.6%,呈些微下滑趨勢,Fed 選擇此時緩步降息,有助於支持經濟成長,維持低通膨且穩定成長的金髮女孩經濟。

面向3:經濟出現衰退疑慮還要1 年,這段時間債券價格很難大幅走高。根據歷史經驗,1999 年降息循環結束後約1 年半發生經濟衰退,以此推估,本次降息可能在2025 年底、2026 年初引發衰退情緒。而只有當市場重現經濟衰退擔憂時,債券價格才可能大幅攀升。 在2025 年底之前的這段時間,儘管降息循環將延續,但速度緩慢,對債券價格的推動有限,等到2025 年底,市場真的逐漸反映2026 年可能的經濟衰退擔憂時,甚至跡象越來越明顯時,債券價格才有望顯著上升。

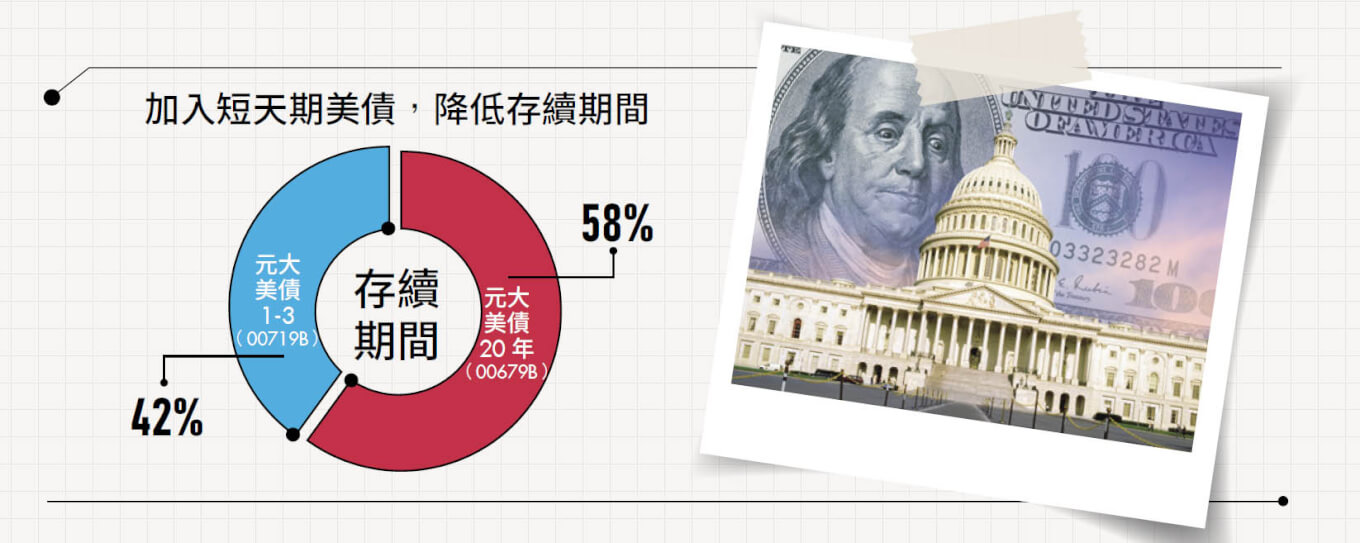

第1季有波段做多機會 中天期美債配置降波動 對投資人來說,買債券的目標有2 個:波段操作與資產配置。在波段操作方面,若投資人想進行中短期的波段操作,以10 年期美債殖利率來說,要等它下降到超過11 月6 日債市大跌日的開盤殖利率4.27%,才代表反轉力道較大,此時開始嘗試做多,勝率比較高。 另外,明年第1 季時,市場可能還會炒作一番川普推升通膨的言論,到時若有下跌,或許是可以低接、波段操作的機會。 在資產配置部分,這是本刊建議投資人主要的買債目的,並以長期配置為主。其中,因中天期美債較能提供顯著的降波動效果,可以優先挑選元大美債7-10(00697B)和富邦美債7-10(00695B)等ETF。 最後,對於已經持有長債的投資人,本刊建議可以買進短天期美債ETF,降低債券部位的存續期間,來降低波動度。假設有50 萬元存續期間為16 年的00679B,那麼有2 個做法:1. 另外買進36 萬元,存續期間為1.7 年的元大美債1-3(00719B),存續期間就可由原本的16 年降低至10 年左右。 2. 若沒有計畫多投入資金,賣出其中21 萬的00679B, 改買進00719B, 也有同樣的效果。

閱讀完整內容本文摘錄自

封面故事-債市篇 川普完全執政 高通膨不一定來

《Money錢》

2024/12月 第207期

相關