六人小組每周開會找收購標的挑戰百億營收

為了組成國內生技大聯盟,保健食品代工廠大江二○二一年展開收購計畫,一口氣收購海內外兩家生技公司,接下來將進入高速擴張的階段。

撰文‧黃阡阡

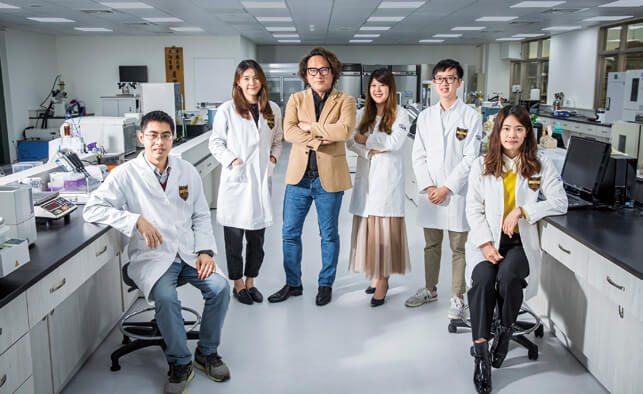

▲大江董事長暨總經理林詠翔(左3)帶領年輕團隊,透過垂直與水平的併購,將再拚大江新成長曲線。攝影·蕭芃凱

五到六人的併購小組每周開會、每季評估上百家的潛在收購公司,這是保健食品大廠大江最新布局,讓營收三級跳的劍指全球擴張大計。

近年成長快速的大江,不僅年營收挑戰百億元關卡,近三年更接連賺逾一.五個資本額,如今要透過併購再創一條又一條成長曲線,關鍵推手正是二○○二年進入大江,現年四十五歲、從基層做起的「少年董」林詠翔。

衝勁十足的林詠翔, 二○二一年替大江完成兩大收購案。先是三月,大江決議以每股二十九元、溢價幅度約十六%,共六億元收購和康生逾二五%股權,隨即於四月完成收購,成為最大單一股東;接著八月,再度公告以三五○萬美元(約新台幣一億元),收購保健品及快銷品企業NewAge位於美國猶他州的生產設施及代工銷售業務。

「 這不是一個突發奇想的計畫,大約在一四年就談定收購的想法。」談起大江這兩大收購案,董事長暨總經理林詠翔接受《今周刊》專訪時不諱言,把市場做大、產品變多,是企業成長的兩大動能,透過併購,正是他要讓大江能快速達標的全新戰法。

入主和康生 跨進醫材合組生技大聯盟

他透露,按照鴻海的擴張模式來看,大約在營收百億元規模時大動作收購公司,也因此評估營收規模後,要挑戰百億元的大江,就選在這個時間點開始併購,「我們採取兩大策略,首先是聚焦型多角化,垂直整合國內生技公司組生技大聯盟;另一方面,就是透過收購海外公司布局全球市場。」

但外界仍不解,為何大江要併購在業務上看似沒有交集的和康生?

「 大家剛開始可能看不懂,想說大江買這家公司幹什麼呢?」林詠翔解釋,和康生雖是醫材公司,但九○%營收來自醫療級的膠原蛋白和玻尿酸,這與大江食用級的膠原蛋白和玻尿酸有差異,雙方在原料掌握與技術上能相互交流,未來產品也會更多元。

另一方面, 收購和康生後,大江也成功切入醫療器材領域,未來在國際銷售上,針對單一通路客戶不僅能賣保健食品、美容保養品,還能展開醫材銷售業務。

舉例來說, 大江有個客戶是全球性連鎖藥房,現在不止可以幫它做保健食品,也可以做保養品,還可以銷售醫療器材,「未來垂直整合組建出生技大聯盟,我什麼東西都能賣了,只要鎖定這樣的客戶,盯著它就好啦!」所以在他眼中,「這是絕佳的標的,和康生帶我們進到新的行業,也同時提供一些關鍵零組件的特殊技術,在聚焦垂直整合上有指標意義。」

至於行銷全球七十五國的NewAge過去就是大江保健食品的ODM( 設計代工)客戶, 但NewAge先前併購美國一家生技公司,連帶取得對方廠房後,卻因為不擅長生產,決定切割廠房出售給大江,透過併購,大江等於花費不到億元台幣,就擁有在美國的生產總部,以及「美國製造」的競爭力。

收購NewAge猶他廠 以美國為跳板 做大全球市場

此外,最初被NewAge收購的美國公司,原本也有不少ODM客戶,讓大江拓展業務也能邁進一大步。

「要做全球市場,就一定要進軍美國!」林詠翔透露,過去以中國市場為主的大江,一七年在美國設立子公司,進軍美國的意義,在於當地客戶很多是全球布局,所以拿到美國公司訂單,也意味拓展全球的潛在商機,「現在(NewAge)的設備每年產能約四億元(台幣),二二年擴產計畫預計在第二季能裝機完成,目標是二三年要做到三十億元營收。」

換句話說,大江透過此樁購併,既能加速在美國市場大展拳腳,且營收又能有機會在兩年後挹注三十億元,在版圖擴張上確實具有戰略意義。

其實,二一年不過是大江的併購元年,二二年後也都會陸續見到有一件件海內外新的併購案。「第一、未來有前景的公司,第二、高毛利事業,第三、大江只收購有獲利的公司,第四、大江幫得上忙的公司,」林詠翔透露,只要符合四大條件的公司,就有機會成為大江的絕佳併購標的,「我想透過(生技)大聯盟的資源整合帶動成長,如果說我以前是替大江打工,那麼,現在我想要替台灣生技業打工。」

只不過,衝勁十足、併購計畫相當積極的林詠翔,如何拿捏財務風險?

他直言, 代工客戶遍布全球六十二國的大江除銀彈充足,二一年第三季公布財報的帳上現金約五十億元,負債比約四一%,且未來還能透過收購公司再進行收購計畫;同時他也認為快不代表危險,「就像是我們去開F1賽車,不是開三十公里就一定安全,也不是開三百公里就會車禍,重點是要看開的人是誰。」

台灣併購與私募股權協會副理事長駱秉寬觀察,一般負債比七成以內較不具風險,生技業容許負債比會再開高一些,以大江來說,還有包括換股等很多併購型態可進行,因此更重要的觀察指標,是併購後續綜效,以及是否能夠補足核心能力,這將成為大江能否持續支撐大併購計畫的關鍵。

閱讀完整內容

本文摘錄自

師法鴻海擴張術 大江全球併購戰法

今周刊

2021/第1306期

相關