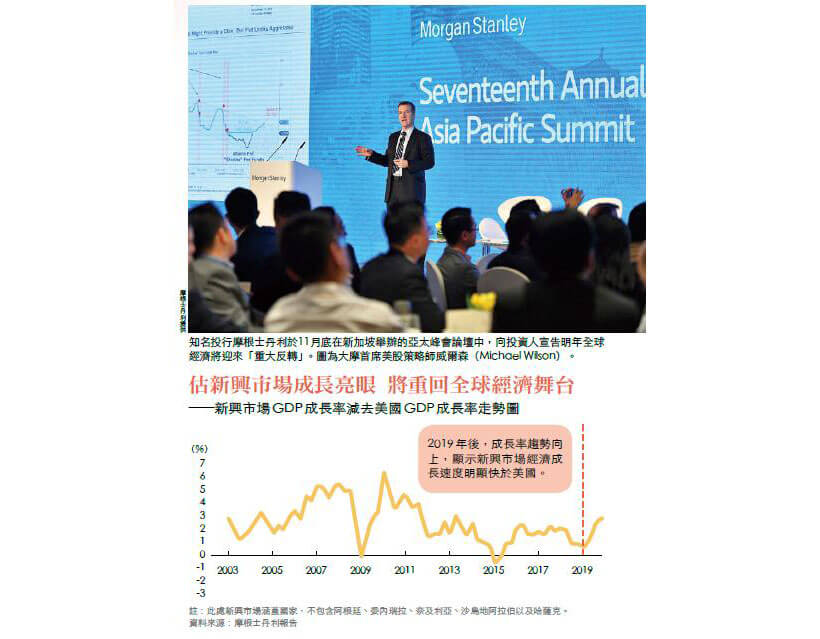

峰會直擊》強美元不再 新興市場重回成長舞台

時序將邁入二○一九,投資人都想知道明年全球經濟走勢將會如何?對此,投資銀行摩根士丹利在十一月底,於新加坡舉辦的年度亞太峰會中,揭示了他們的最新預測。

我們即將迎來『大反轉』。」十一月二十六日,美國知名投資銀行摩根士丹利(Morgan Stanley,以下簡稱大摩), 發布了一系列、多達九篇的二○一九年全球經濟展望報告,並在隨後二十八日至三十日,於新加坡召開的亞太峰會論壇(Asia Pacific Summit)中,詳細揭示了其報告內涵。本刊記者飛往新加坡,見證這場近一千七百位投資人與企業參與,總與會人數逾二千七百人的亞洲年度投資盛宴。

其中,在策略展望報告部分,大摩選擇以「轉折點」(The Turing Point)作為標題,並在前言指出,全球金融市場即將迎來重大反轉。

為何「反轉」?大摩指出,因為「強美元」不再;那麼,誰又將在這場「反轉大戲」中勝出?大摩給出的答案是:新興市場。

美元「強勢循環」近尾聲預估聯準會提前結束「縮表計畫」

二○一八年,美國經濟獨領全球,加上升息趨勢確立,強美元是金融市場的常客,以中國為首的新興市場,則普遍在強美元的陰影下,面臨資金流出、美元債務壓力急增之苦。也就是說,無論是金融市場或實體經濟,資金派對都已宣告謝幕。

只是,就在美國經濟即將邁入史上最長擴張週期的當口,市場的風向,卻開始起了變化。

二○一九年的第一個重大轉變,即是美元的「強勢循環」已來到了尾聲。

大摩報告預測,聯準會(Fed)在今年十二月、明年三月及六月,將階段性調升利率至二.八七五%;至於第三季後,因美國經濟成長動能減弱,聯準會預料將停止升息,同時亦將提前終止自二○一七年十月開始、原定二○二二年結束的縮表計畫。

「這意味著明年第三季Fed的利率,將達到大約『中性』水平。」大摩首席美國經濟學家森特納(Ellen Zentner)於十一月底的峰會中表示。大摩報告亦指出,與Fed不同,伴隨歐洲與日本等地私部門及公共投資的升溫,歐洲央行和日本央行預料仍將持續進行升息及貨幣政策的正常化。於是,在美、歐利差收斂、市場不再唯美元「馬首是瞻」的情況下,結果就是強勢美元的終結。

而美元反轉的首要受益者就是新興市場,這是二○一九年的第二大轉變。

「 主要原因在於, 新興市場的企業債務,大多是用美元計價。」大摩首席亞洲及新興市場股票策略師郭強盛(Jonathan Garner)於峰會中解釋。

根據大摩新興市場團隊分析,因新興市場債務多以美元部位持有,且企業盈餘高達七三%是以國內貨幣計價,一個相對弱勢的美元,不僅可減輕政府償債壓力,亦推升國內企業的ROE,最終間接提升了整體國家GDP的表現。

看旺新興市場明年表現樂觀面對貿易戰、專家鼓勵買進

在看旺新興市場表現下,大摩一口氣將新興市場評級連升兩級,從此前的「減碼」,一舉提高至「加碼買進」評等。

然而,今年經濟表現亮眼的美國,為何一九年被看衰?大摩解釋,一者在於川普擴張性財政政策的效應正在減弱;此外,美國的就業市場已過熱,工資面臨上漲壓力,加上生產成本上升等因素,企業獲利勢必受到衝擊。

只是,看好新興市場的大摩,免不了要回答市場當前最關心的問題:中國展望。身為新興市場老大哥的中國,目前正陷於與美國貿易戰的困局中,其明年經濟前景是否因此蒙塵?

對此,大摩首席中國經濟學家邢自強,給出了一個相對審慎樂觀的答案。

他表示,受到貿易戰及中國官方政策緊縮影響,中國金融體系的信貸成長有所放緩,從去年底的十四%,減緩至今年十月的十一%。「然而,隨著六月以來官方防禦性擴張政策上路,我們預期一九年底信貸成長速度將回升至十二.五%的水平。」邢自強團隊表示。換言之,北京當局的因應政策,已初步展現了減緩貿易戰衝擊的成效。

邢自強在接受訪問時進一步向記者解釋,此次中國的政策寬鬆,將以財政政策為重點,且首要重心聚焦在提振民間企業的信心上,「例如二到三%的增值稅減免、較高的政府特別債發行限額,以及較低的社會保險提撥率等。」這將有效降低由於「大水漫灌」而引發又一輪債務、通縮週期的風險。

估中國經濟「先抑後揚」企業信心回升、政策效應後顯現

鑑於政策上路到實際收到效果仍需一段時間,邢自強表示,中國經濟走勢將「先抑後揚」,消費品零售等指標預期未來兩、三個月仍將走弱,「但預計企業信心將在明年三月開始回升,政策效益亦在第二季全面發力。」

也因此,邢自強預期中國明年的經濟成長率有望達到六.三%,比起市場共識的六.二%要稍高;至於匯率走勢,邢自強指出,今年第四季及明年第一季預期人民幣仍將走貶,第二季之後走勢將相對穩定,「預期明年底美元兌人民幣匯率將來到六.八五元的水位。」

只不過,上述結論是奠基在美國明年對中國兩千億美元商品課徵二五%稅率下,對於貿易戰仍有可能演變成最糟「全面課徵關稅」的局面,邢自強自是不敢大意。

「美國屆時如果對中國『所有產品』課徵二五%的關稅,這對中國GDP衝擊將高達一點三個百分點,明年中國實質GDP增速將因此降至五.六%,二○二○年將進一步下滑至五.三%。」邢自強分析。這是最壞的情形,但邢自強認為發生的可能性並不高。

他向記者解釋,美國對中國在貿易上的強硬姿態,更多是奠基於美國經濟今年以來的強勁表現,「但若美國經濟明年如預期一般走弱,美國政府的關稅政策就可能相應調整。」

此外,供應鏈遷移的高成本,是另一個阻礙貿易戰進一步惡化的關鍵。於此,邢自強表示,全球出口的製成品中,中國製造的比率為十八%,而其他亞洲國家合計也不過十九%。「供應鏈搬遷的首要問題在於,找不到單一國家替代中國的規模。」他解釋。

再者,企業若將供應鏈移出中國,首要的考量往往是東南亞等國家,然而邢自強認為,東南亞儘管享有人口紅利的優勢,但在其他因素如基礎設施、人力資本及研發能力等,目前仍落後中國不少。

「例如過去五年,中國新增的大學生人數就高達三千四百萬人,研發支出亦達兩千七百億美元,中國國際專利申請數,更在去年超過了日本、僅次於美國。」邢自強表示,這些都是其他國家短期內難以取代中國的因素。

如果貿易戰進一步惡化,根據邢自強估計,首受衝擊的將是通訊、汽車、零售及化工這四大產業。至於受影響國家,則以出口導向型、且產品高度集中於中國的國家,所受衝擊最甚。據此,大摩亞洲經濟學家陳德儀(Deyi Tan)指出:「新加坡、韓國、台灣及馬來西亞等經濟體,預期受創將最重,而印度及印尼等以內需為導向的國家,則影響會較小。」

只是,在大摩看來,貿易戰雖是影響明年經濟走勢的最立即風險,另一重大風險亦不容輕忽:美國公司債。

根據大摩全球策略展望報告,相對於一二年第二季的六四.六%,公司債占美國GDP的規模,在一八年第二季已來到七二.五%。

這些「多出來」的公司債,何以讓大摩感到憂慮?問題在於,處於美國經濟反轉的當口,近年多發行的這些債券,很大部分來自風險評級偏高的企業。「當美國經濟擴張循環進入尾聲,借貸成本提高、薪資加速成長之下,公司債將會面臨愈來愈大的壓力。」大摩資深全球跨資產策略師鄧穎妍(Serena Tang)表示。

對全球股債持中性看法建議投資人加碼現金、減碼債市

也因此,儘管大摩看多新興市場,但在美中貿易戰仍具高度不確定的因素下,整體來說,大摩對明年全球整體股市及政府債券持中性看法,亦即「不加碼也不減碼」。相對地,建議投資人應加碼現金、減碼債市;至於股市操作上,則應嚴格奉行「價值股大於成長股」的策略。「價值為王」,這是二○一九年的第三大轉變。

也就是說,進入二○一九年,我們一方面揮別強勢美元,一方面迎接新興市場重回全球經濟舞台的中心;然而,我們也將邁入一個高度不確定的年分:一個以現金當道、價值股為王的二○一九年。

大摩首席中國經濟學家邢自強認為,中國政府惟有在財政寬鬆政策挹注下,明年經濟走勢才有望「先抑後揚」。