投保件數逐年倍增,2021年再破紀錄

投保寵物險該注意哪些事?

撰文:林 竹

▲寵物沒有全民健保,龐大的醫療費用成為飼主的負擔。達志影像

妮妮養的老狗牙齒表面裂開,她帶到醫院同時進行拔牙、牙周治療與皮瓣縫合手術,結帳時看到收據金額總計1萬7,000元,讓她驚呼「毛小孩看醫生,真是不便宜!」

根據農委會調查統計推估,2019年全國家犬家貓總數量為230萬隻,遠比當年度0歲∼4歲嬰幼兒的80萬7,000名來得多,可見養毛小孩的家庭已高於養小小孩的家庭。由於養育毛小孩沒有全民健保,必須由飼主全額支付,開銷不小,為轉嫁醫療相關費用,飼主對投保寵物險也愈發熱中。

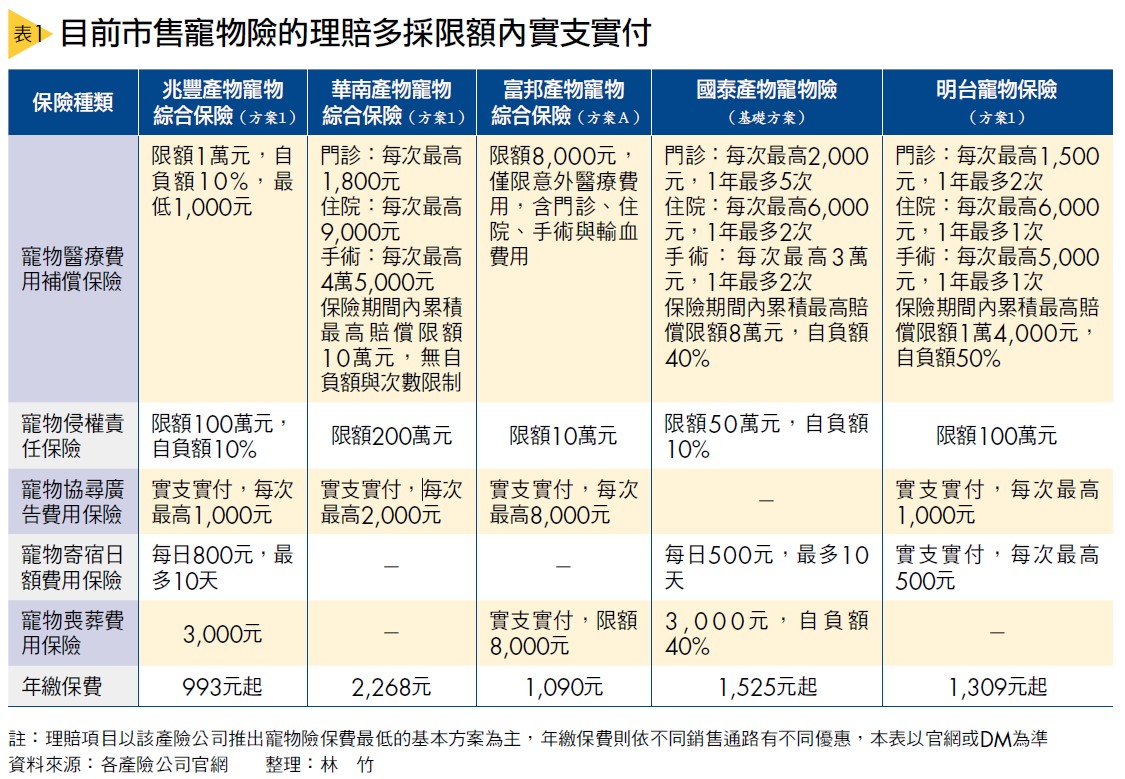

兆豐產險意外保險部襄理吳文雄指出,寵物險2012年在台問世,剛開始乏人問津;到了2015年投保件數僅79件、總簽單保費約16萬8,000元;但2018年投保件數大爆發,達728件;2020年更成長到2萬7,000多件、總簽單保費突破7,586萬元,今年光上半年投保件數已超過去年紀錄,達4萬多件。見民眾對投保寵物險愈發積極,不少產險公司也推出各種寵物險專案搶市(詳見表1)。然而哪些寵物可以投保?保費怎麼計算?又有哪些理賠項目及相關注意事項?

寵物險限貓、狗投保 以植入晶片認證身分

寵物險是產險公司推出的商品,為1年期定期險,寵物險的被保險者為寵物(編按:以下稱之為「被保險寵物」),而飼主為要保人。SARAcares產品開發經理蔣德昀指出,台灣寵物險目前只限定貓跟狗投保,其他類寵物無法投保;被保險寵物最低投保年齡為4週或8週,最高可到11歲,而續保年齡最高13歲,如果是收編流浪貓狗年齡不詳,蔣德昀說:「以獸醫判定的年齡為準。」

至於該如何界定被保險寵物身分?蔣德昀表示,通常會以被保險寵物的晶片序號為準;若寵物未植入晶片,有的公司開放以被保險寵物當年度體檢報告、血統證明文件或當年度施打疫苗書,搭配1週內的彩色正面照片1張為佐證。

寵物險對貓的品種無特別限制,但對狗有限制,危險性犬隻如比特犬、獒犬等或其混血犬隻,無法承保。另外在同一方案下,通常貓的保費會比狗便宜,且寵物愈年輕、保費愈便宜。另外,以出租、販售、從事競賽、獵捕、特技表演等飼養的寵物,不予承保;近2個月有受傷或生病接受醫師治療,或是已失明、四肢有缺陷的寵物也不能投保。

寵物險多有自負額設計 愈低對飼主愈有利

目前市售寵物險的保障項目,大多包含寵物醫療費用補償保險、寵物侵權責任保險等。在寵物醫療費用補償保險部分,只要被保險寵物意外傷害或疾病之門診、住院或手術都理賠,屬限額內實支實付理賠,飼主可拿收據跟產險公司申請理賠,但目前市售寵物險,大多有「自負額」設計。

「自負額」是發生保險理賠條件時,被保險人須自行負擔的金額,保險公司僅對超過自負額的部分進行賠償。以寵物險來說,若被保險寵物門診花了2萬元,寵物醫療費用補償保險限額5萬元、自負額10%且最低為1,000元,則實際理賠的保險金為2萬元-(2萬元×10%)=1萬8,000元。

目前市售寵物險自負額大多在0%∼40%之間,基本上自負額愈低,對飼主相對有利。此外,有的寵物險還有理賠次數限制,例如1年門診治療費最多只能賠2次。在能接受的保費範圍內,選擇無理賠次數限制的寵物險自然最好。

至於申請理賠,通常會要求飼主帶被保險寵物至合法領有開業執照的公私立獸醫院看診,飼主可拿正本收據向保險公司申請理賠。另外,寵物險不保證續保,若今年度飼主申請理賠多次,隔年產險公司可能不予續保。

閱讀完整內容

本文摘錄自

投保寵物險該注意哪些事?

Smart智富

2021/第279期

相關