有停滯!沒通膨?升息多空戰 進入新轉折

撰文:魏錫賓

美國今年經濟景況雖不會太好,卻無需太過悲觀,消費大眾對長期通膨的預期還不高,但經濟變動難以預測,當聯準會真的反向調低政策利率時,經濟或股市可能因此大受衝擊,更要密切關注。

對於2022年總體經濟的情勢變化,大多數人有「驚嘆」的感受, 而經濟學家對於2023年美、歐、英等先進國家的經濟情勢預測也多有分歧,有人認為通膨魔獸已被馴服,「有停滯、沒通膨」,預估聯準會(Fed)升息可能落在約5%後告一段落,經濟將呈微弱成長或小幅衰退,力拚實現軟著陸,但部分經濟學家則認為要鷹派一點,強力升息打倒通膨,即使重傷經濟,也是長痛不如短痛。升息多空戰,進入新的轉折點。

好險!停滯性通膨風險應已過

全球經濟情勢的變動受美國貨幣政策的牽引,美國經濟數據公布前,投資人經常提心吊膽、屏息以待。最近一段時間,甚至有經濟學家提到「停滯性通膨」,不過總體來說,停滯性通膨的風險應該已過,2022年6月美國消費者物價指數(CPI)年增率一度高達9.1%,且2022年上半年經濟還衰退,當時才是最驚心動魄的時刻。

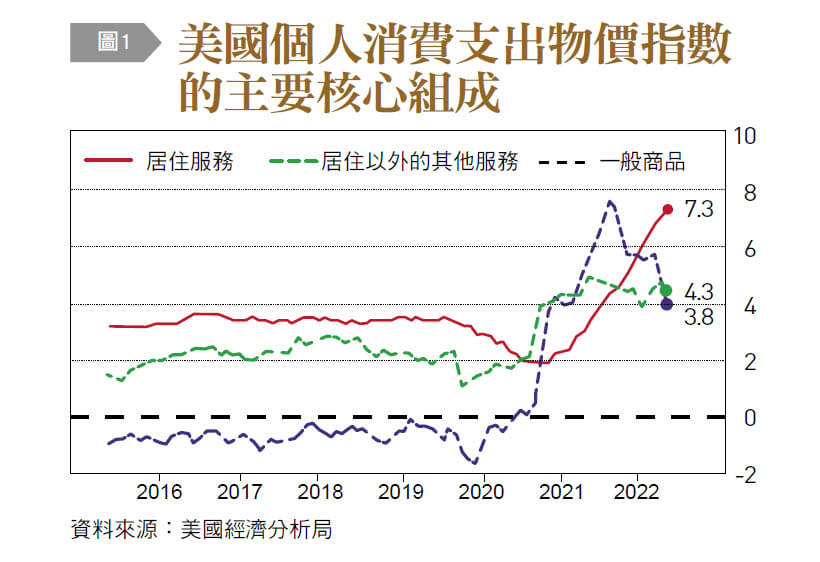

2022年年中過後,美國物價年增率基本上呈緩慢下降走勢,若無意外,美國通膨已大致趨緩。然而,Fed決定貨幣政策時主要參考的個人消費支出(PCE)價格指數年增率可分成三部分:一般商品、居住服務、居住以外的其他服務,其中的一般商品價格確實持續下滑,而主要為房租的居住服務,因訂約期間通常較長,新簽租金即使下降,整體走勢也需要時間反映,所以還在走升,不過聯準會官員判斷今年的某個時間就會下滑;比較麻煩的第3部分,就是不含居住的服務,最近幾個月的價格年增率只是上下波動,並無明顯走跌趨勢。因服務業是人力密集產業,而美國勞動市場又相當緊俏,失業率還落在歷史低點,薪資有續漲跡象,對物價的影響特別值得關注。

不少經濟學家也預估美國通膨水準第2季有機會掉到5%以下,唯一比較擔憂的是就業市場問題不易解決,主要是勞動參與率提升不易,勞動力供不應求,中間缺口約有千萬個。高科技業的雇用熱潮雖已開始消退,高盛、Meta、亞馬遜等大企業相繼裁員或計畫削減職缺;但服務需求強勁,休閒娛樂、運輸、零售等低薪產業的就業表現良好,勞動市場依然存在緊張關係。2023年要看到完全的修正會有難度,有可能出現趨緩而非改善;勞動成本上升的通膨,不易出現如同商品通膨一樣迅速的轉折下滑。

聯準會主席鮑威爾(Jerome Hayden Powell)最新的演說也提到,未來最應關切的反而是勞動力短缺的因素是否持續發酵,特別是人口結構老化、所得分配不均、儲蓄過剩等長期結構問題不易解決,這些可能會是影響未來經濟的重要變數。

通膨壓力既未完全卸去,聯準會的政策利率今年可能就約落在5%,相當於2006年年中時,美國次級房貸危機之前的水準,二者都算是近20年的高點;但若拉長時間來觀察,這樣的利率水準相對顯得沒有那麼高。在2000年之前,5%應算是低點了。

然而,並非壓低物價後就可高枕無憂,貨幣政策需要時間來發酵,不會今天調高利率,大家明天就全部減少投資、消費,升息對實體經濟的衝擊會慢慢浮現。2022年美、歐、英等全球主要央行為了壓制物價的激烈升息動作,將打擊到2023年的經濟表現,我們可以說,今年主要國家「通膨壓力會逐漸降低,但經濟或有停滯」。 至於台灣的狀況,可能會有不同。美國聯準會2022年升息4.25個百分點,台灣僅提高0.625個百分點,大家擔心利差會導引資金流出或是衝擊經濟、金融市場,可是若從長期看,台灣與美國的利率水準,一向存在一定落差,只要方向不變,企業、投資人等自有因應之道,物價、利率不一定會跟漲美國。2023年台灣的物價與利率變動相較於美國仍會相對溫和,主計總處預測,今年CP I年增率僅約1.86%,比歐美央行的目標水準還低,如果預測不過於失準,央行沒有很強的升息急迫性。

有關台灣經濟表現的估計,內外表現也會大不同。受惠於疫情已趨緩,內需應有支撐,且6,000元現金發放,或有點火作用;但在出口方面則顯得較不樂觀,因為資通訊產品為台灣的主要出口商品,在歐美國家經濟成長趨緩後,海外市場的總體規模不能穩健擴展,銷售也會跟著降溫,而且過去幾年疫情中,生活、工作型態改變,電子終端需求遽增,普遍有提早消費的現象,2023年電子供應鏈續有消化庫存的壓力。

最後總結是,美國今年經濟狀況雖不會太好,通膨率也不會立刻掉回2%以下,但無需太過悲觀,大眾對於長期通膨的預期還不高,美國聯準會去年激烈升息後,也取得因應經濟惡化的降息空間;台灣部分電子廠在公布2022年12月營收的大幅衰退後,股價卻展開強烈反彈,是否底部已過,也值得觀察。大家都希望兔年會有「驚喜」;然而,經濟變動難以預測,當聯準會真的反向調低政策利率時,可能就更要擔心了,經濟或股市都是。 閱讀完整內容