又到了報稅的季節,今年申報的所得稅為去年度的所得,雖然元旦上路的所得稅新制無法適用,但基本生活費、伙食津貼金額皆有增加,對不少上班族來說也是一項小確幸。

撰文:余佳璋

報稅季來臨,今(2024)年所得稅該如何申報、是否有新的規定,是許多納稅義務人關注的焦點。

本文除了列出今年報稅須留意之處,也會說明今年上路的所得稅新制有哪些重點,讓納稅人可以超前部署、輕鬆節稅。

今年報稅4不同

上班族迎來小確幸

建業法律事務所資深顧問暨會計師林心瀠指出,相較去年,今年有4項重點須留意:⑴年滿18歲須獨立申報;⑵基本生活費從19.6萬元提升至20.2萬元;⑶個人CFC(受控外國企業)營利所得也須申報;⑷伙食津貼免列薪資所得,由每月2,400元提高至每月3,000元。

關於基本生活費提高至20.2萬元,林心瀠進一步解釋,綜合所得稅是以「申報戶」為單位,同一申報戶的意思並不代表要同戶籍,未成年的孩子若沒有跟父母同戶籍,仍要一起合併申報。

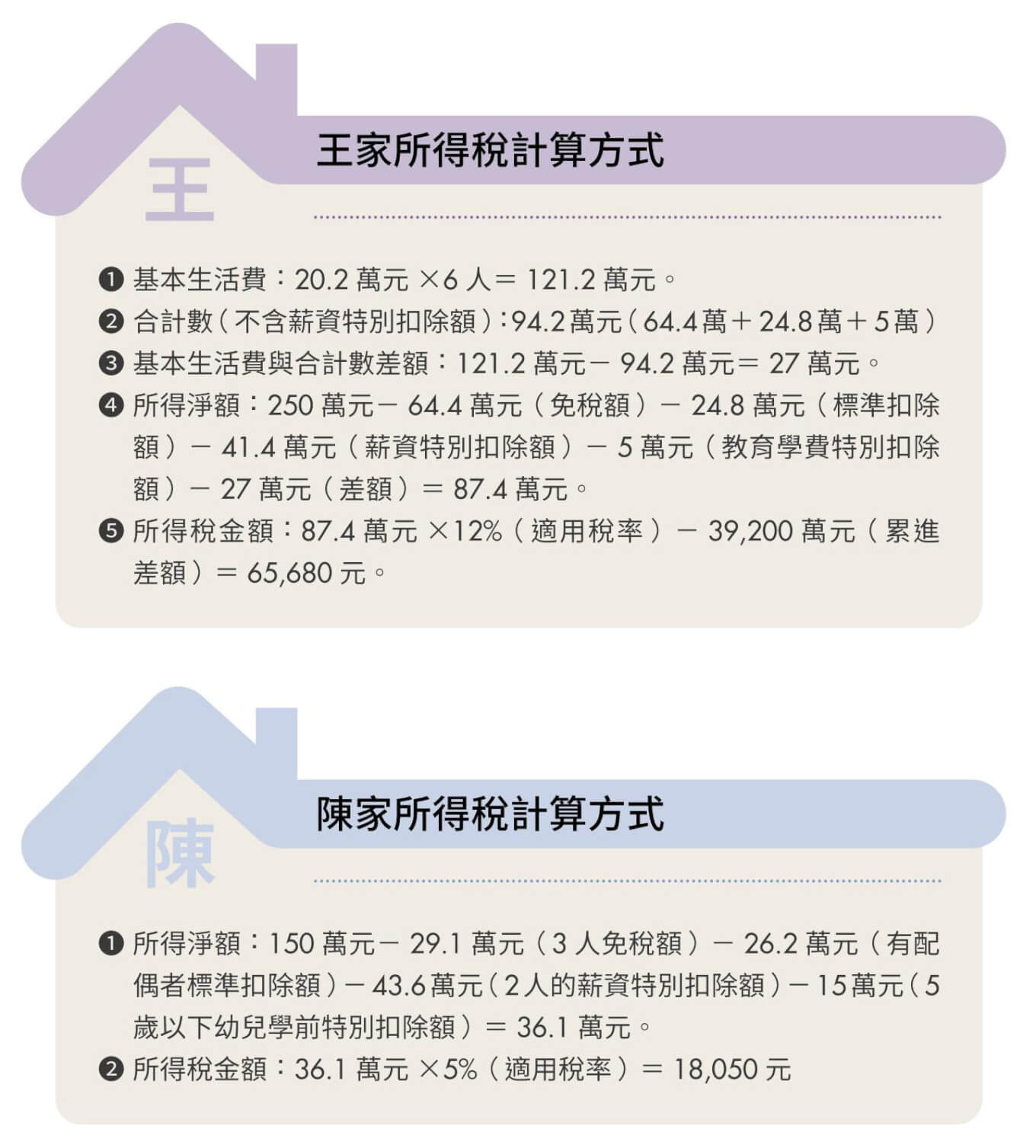

假設一個申報戶裡有6人,包括爺爺、奶奶、爸爸、媽媽及兩個孩子,基本生活費是以同一申報戶的人數計算,因此申報戶的基本生活費為:20.2萬×6人=121.2萬元。

值得注意的是,基本生活費的計算方式,並不是直接從所得總額中減除,而是要先跟「免稅額+扣除額(不含薪資特別扣除額)」的合計數做比較,若基本生活費的金額高於「免稅額+扣除額(不含薪資特別扣除額)」的合計數,超過的部分才可減除。簡單來說,一申報戶裡人數較多的家庭,才較有機會用到基本生活費的扣除。\

假設王先生、王太太是雙薪家庭,兩人年薪250萬元,申報所得稅時,申報戶中還有王爺爺、王奶奶(兩人皆已滿70歲)及兩個就讀大學的孩子,則王家的所得稅金額為65,680元(詳細計算方式請見附表)。

此外,林心瀠提醒,如果民眾所任職公司發給員工的薪資當中包含伙食津貼,每月有3,000元的額度不須列入員工的薪資收入課稅,民眾不妨檢視一下自己的所得內容。

明年所得稅新制搶先看

超前部署輕鬆節稅

全球通膨持續增溫,萬物齊漲,政府按照通膨指數調升民國113年度個人綜合所得稅的免稅額及扣除額(2025年5月申報所得稅時適用),納稅人可多留意報稅相關規定的變動,超前部署。

113年度免稅額1人提高至9.7萬元;標準扣除額單身提高至13.1萬元、有配偶者提高至26.2萬元;薪資特別扣除額1人提高至21.8萬元;幼兒學前特別扣除額第1名子女提高至15萬元、第2名以上子女提高至22.5萬元。

舉例來說,雙薪家庭的陳先生、陳太太,兩人年薪合計150萬元,目前有一個3歲的兒子。假設陳先生家除了薪資,沒有其他的收入來源,則陳先生家113年度要繳的所得稅金為18,050(詳細計算方式請見附表)。與112年度的免稅額及扣除額度相比,陳先生一家可少繳4,050元的稅金,這對上班族來說不無小補。

閱讀完整內容

本文摘錄自

減稅紅包又來了 2024報稅重點一次看

《Money錢》

2024/5月 第200期

相關