專家解惑》

何時買、買哪裡?買房關鍵10問 中小宅、蛋白區是首選

文●沈婉玉 攝影●郭涵羚

房市進入修正期、超低利率環境不再,所得因通膨而縮水,房貸卻節節攀高;台灣將邁入超高齡社會,住房供需會改變嗎?以房養老還可行嗎?

相信你心裡對房市的疑問有一籮筐,商周團隊採訪金融、仲介業者、房市專家,解答十個關鍵問題。

Q: 少子化、高齡化,人口衰退將使房價長期看跌?

A: 未必。老人換屋、小家庭,都支撐買氣

台灣房屋集團趨勢中心經理陳定中指出,房市如果單純只有剛性需求,人口減少確實會嚴重影響房價,但市場還有投資、置產、換屋等需求。以台北市來說,從二○一六年起人口開始減少,近三年人口減幅達六.八%,但台北市房價卻不跌反漲。

隨著人口年齡提高、屋子也老了,全國屋齡超過三十年的老宅逾四百五十萬戶、占比超過五成,其中台北市更因為發展得早,老屋占比達七成,「老屋住老人」在生活上是會有疑慮的,換屋的需求很高。

例如,八十多歲的前央行總裁彭淮南去年就換屋了,原本老公寓無法改建加裝電梯,所以從北市大安區的老公寓換到離老家距離五分鐘的電梯大樓。

陳定中說,很多年長者經濟能力都比年輕人好,有需要也有能力改善生活品質,但換屋需求不會反映在人口的增減上,所以單純從人口變化,無法明確反映房價的漲跌。

「 房市供過於求是一個很普遍的誤解,」《住展雜誌》前研發長何世昌指出,只要有新增人口就會有需求,從人口住宅比來看,每兩人一屋是供需平衡,台灣平均每二.八人才有一屋,顯然現在還是供不應求。

台灣家庭結構也改變了,小家庭是主流,何世昌笑說:「不想跟婆婆同住的媳婦,是市場最大的剛性需求。」

台灣的生育率從二○○○年初開始急降,約二十年左右,開始衝擊高等教育,造成私校退場,隨著不婚、高房價延後首購年齡,何世昌預估,少子化對房市的衝擊,最快要到二○四○年,二○○○年出生的新生兒到了四十歲左右、要買房子的年齡,才會顯現出來。

Q: 進入房市盤整期,房價看跌,現在買房會套在高點?

A: 不會。現在是自住客絕佳進場時刻,消化掉供給量,價格會回升

台灣房市在百年大疫的挑戰中逆勢成長,去年全台住宅建照核發數創二十八年新高,房屋供給爆量,若民眾購屋信心未能恢復,就會對房價造成下修壓力。

不過,因營建成本仍高,買賣雙方對價格認知差距不易縮小,預期今年房市將呈現「價微跌量縮」的格局,明年則視經濟表現而定。今年房價跌幅恐不明顯,或無一致的趨勢。

台灣房屋集團趨勢中心執行長張旭嵐指出,現在整體利率環境相對低,自住及累積資產的需求仍在,大家對不動產的認同度不變,只是會隨著大環境或自身財務的狀況,較沒信心。《平均地權條例》修法上路後會有一段適應期,之後效應就會隨時間淡化。

▲《平均地權條例》修法上路後預售屋不得轉售,將壓制房價上漲氣焰。往年預售屋建案銷售現場熱鬧(圖),但今年329檔期恐難再見。

張旭嵐認為,真正影響房市的是整體經濟表現,今年很明確經濟表現不好,房市也不可能好,但自住客持有期間長,受價格變動的影響不大,不會被「套」,置產投資族今年可能就要比較謹慎,要多盤算價差空間或租金投報率。

何世昌則指出,觀察房市三十年來的走勢,主要是受供需影響,只要某一年度推案爆量,隔年房價就一定會跌。去年房市供給量增加太快,短期會出現供過於求的狀況,北台灣新建案平均銷售率已低於五○%,建商壓力很大,勢必降價求售。

但他認為,今年可說是自住客絕佳進場機會。首先,美國聯準會今年升息到最高峰,明年後應該不會繼續升息,但利率可能仍維持在高檔,所以房市接下來或許陷入盤整,然後觸底,再開始回溫。

其次,明年開始課徵碳費,而建築業正是高耗能產業,建商增加的碳費成本將反映在房屋售價上,讓房價逐步墊高;第三,總統大選後不可能繼續油電凍漲,只要物價漲,房價就漲。房市在今、明年不容易馬上轉熱,但後年可能從低點再重整旗鼓。

最後回到市場供需面,因房地合一稅2.0將重稅閉鎖期延長到五年,導致中古屋交易量大減,房仲沒貨賣,交屋不久的新古屋更少,購屋者只好轉向建商買預售屋和新成屋。只要建商能減少推案,消化掉一些供給量,價格就會回升。

Q: 何時是最好買房時機?建商首波降價宅可買嗎?

A: 設定好價位,降到價位內就可買。重劃區有下修10%空間

「跌的時候都是買的時機,」何世昌說,去年全台建物買賣移轉棟數創三年新低,為近六年來首度衰退,從歷史經驗來看,當買賣移轉棟數降到波段低點,就是購屋的好時機。

他建議有購屋需求者,可像買股票一樣,先在心中設定好區位及價位,價格一到就要買,再等就會錯失良機,「建商首波降價宅若達到設定價位,當然要買。」

「 最好的買房時機要視自己能不能等,」大型不動產貸款銀行高層指出,《平均地權條例》修法將衝擊預售屋及新成屋投資買盤,部分供給量能較大的區域可能會出現較為理想的議價空間,自住客若無急迫的購屋需求,可放緩腳步尋求心目中理想的住宅標的及成交價格。

張旭嵐說,新法細節尚不明確,上路後至少會有半年觀察期,此時投資置產需求者必然會多觀望,一些利多還很久才會到位、推案量又大的重劃區,沒有投資客進場,會優先面臨衝擊,降價壓力比較大,也許可能有一○%空間。但真正區位好、生活機能也好的地方,房價要下修不易。

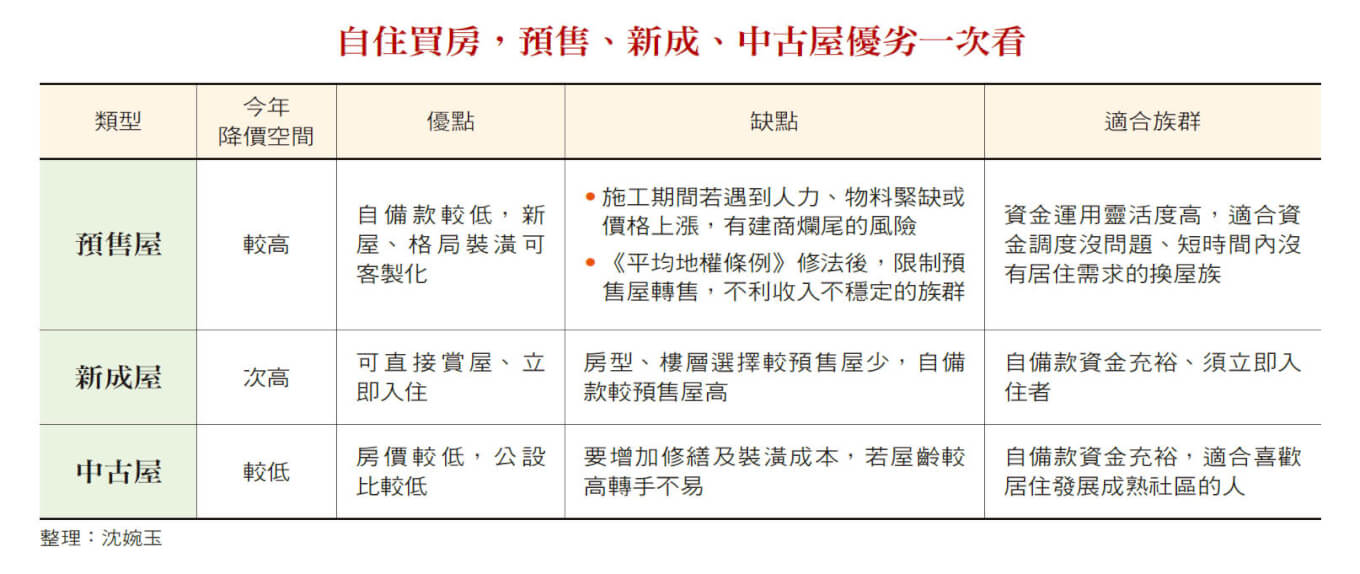

Q: 若是自住,此時應買預售屋,還是新成屋或中古屋?

A: 若資金調度無虞,優先考慮降價的預售屋,增值空間較大

從價格上來看,陳定中指出,受到新法上路影響,首當其衝的預售屋反映會最快,接著是新成屋與交屋五、六年的新古屋,中古屋就比較不受影響,因為大部分在成熟市區,是相對穩定的市場。預售屋市場槓桿操作的買方比較多,面臨經濟或財務面向的壓力比較大,若有投資客資金卡住,可能會降價拋售,但中古市場以自住客為主,相對穩定。

在房市盤整期,何世昌指出,買房要考慮需求和風險承受能力,雖然買預售屋自備款比較低,付款相對輕鬆,但未來新法上路後,預售屋不能轉售,只能認賠一五%退回給建商,要衡量自己會不會有資金調度上問題。「但如果實力夠,當然要買預售屋,」何世昌說,因為賣壓在預售屋,買預售屋才有機會搶便宜,未來交屋後增值的空間也比較大。

Q: 買房選哪裡、什麼區位,比較保值抗跌?

A: 優先考慮蛋白區、高鐵、捷運沿線物件

從銀行放款的角度來看,第一銀行副總經理蔡淑慧表示,一般而言「蛋黃區」不動產一定比較保值,銀行會考量不動產可貸款成數、鑑價金額、地段、屋齡及個人條件等因素綜合評估。

張旭嵐表示,案量大、建設還沒有到位、生活機能不好的「蛋殼區」房子,投資回收期會比較長,房價回溫也會比較慢,適合資金充足的人,可以慢慢等。

蛋黃區房價貴,通勤三十分鐘左右的「蛋白區」是相對比較抗跌的區域,適合自住族。以雙北市來看,依工作生活圈,大概東邊、北邊最遠到基隆,西邊、南邊最遠到五股,高鐵通勤可到桃園,就是蛋白區的範圍。

何世昌則指出,要自住兼投資,大台北地區可以選擇捷運沿線宅,也可以聚焦在興建中的捷運線找標的,雖然房市空頭時房價會修正,但多頭時會漲得快,最為保值抗跌。全台灣來看,高鐵沿線宅也較為保值。

Q: 買什麼房型較受市場歡迎,未來比較好轉手?

A: 中小宅、兩房或小三房、工業區套房,可優先考慮

各方專家一致指出,在高房價及人口結構改變下,低總價又適合小家庭的「兩房或小三房」最好轉手,增值的空間也比較大。若有工業區等就業聚落的區域,套房物件也受歡迎。

「這幾年市場主流是中小宅,」陳定中表示,台北市的自住總價帶,大概是一千萬元至兩千萬元之間,坪數二十至三十坪,北市周邊總價就在一千五百萬元以內,中南部則是一千萬元以下,坪數二十五至三十五坪。換算成房貸,大概就是北部在每月五萬元以內,中南部三萬元以內的區間,即便房市多空有變化,但一般自住族群能夠負擔的房貸就是在此區間。

Q: 升息會加重房貸成本,該怎麼選擇房貸方案?

A: 盡量讓自己符合首購資格,公股銀行利率較民營低

央行去年連續四度升息且後續不排除再升息,將加重貸款利息負擔。多家銀行指出,長期持有要考量通膨、增值等因素,目前房貸利率第一戶一.九三五%以上,特定地區第二戶二.二二五%以上、第三戶二.三四五%以上,相對二○○○年以前央行政策利率多在五%以上,現在利率仍低,在顧及經濟及企業負擔等因素下,預期本次升息波段將進入尾聲,升息腳步應會趨緩。

想要減輕利率衝擊,陳定中說,可盡量讓自己符合首購資格,爭取條件較優惠的首購房貸。有閒置資金可以先還部分房貸,本金少了利息負擔自然降低。若房貸的利率高於市場水準,可透過轉貸的方式降低負擔,選擇長年期的房貸或展延年期,可使每月還款金額減少。

一般而言,公股銀行利率低且會響應紓困、協助青年購屋、減輕首購族房貸壓力等各項政策,例如青安貸款就凍漲半碼至明年底,但放款比較保守;民營銀行放款政策比較大膽,但是利率比較高,可依需求比較精算。

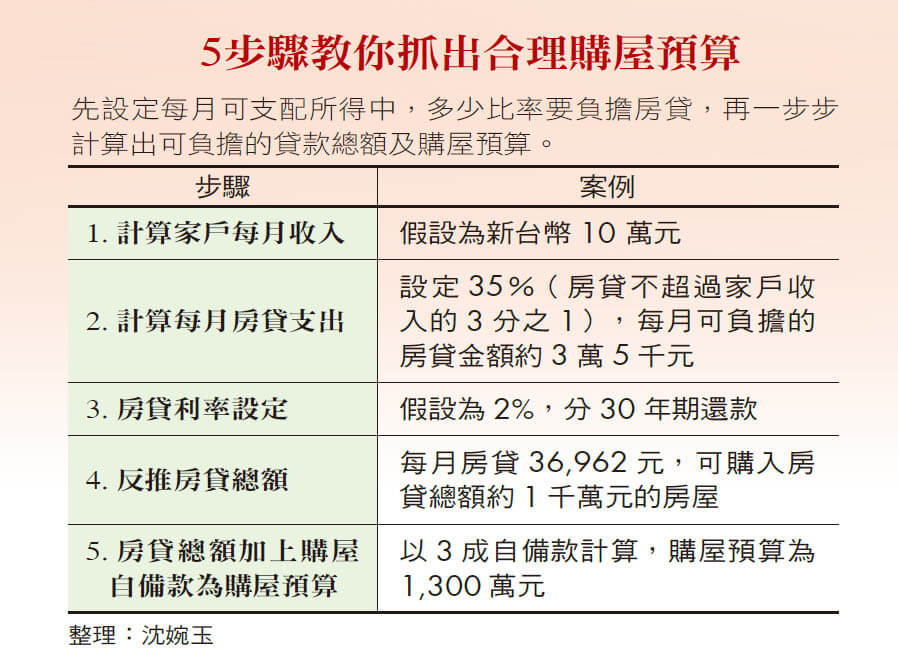

Q: 什麼是合理的房貸負擔率,如何計算購屋預算?

A: 房貸最高不要超過家庭收入的一半,先買小坪數再換屋

陳定中指出,一般建議房貸負擔要控制在家戶總收入的三分之一以下,最高不要超過一半。以一個家庭合計收入十萬元來計算,每月可負擔的房貸金額約三萬五千元,以利率二%、貸款三十年回推,可負擔的房貸總額大概落在一千萬元左右;當然購屋還要準備總價兩成至三成左右的頭期款及房屋家具裝潢費。

「所得追不上房價時,可以先買小再換屋,」何世昌分析,在台北市買間三十坪的房子,自備款可能要準備五百萬元,很多人努力存錢,等存到錢,房價可能更貴了,建議降低目標,先買小坪數的房子,再透過換屋的方式達到理想目標。

Q: 內政部房貸補貼,如果是已繳10年的房貸族,也能申請到?

A: 房屋總價低才有補助,最大受惠對象可能不是年輕族群

根據內政部最新規畫,預計針對名下僅有一戶自用住宅的房貸族,提供每戶一次性三萬元的支持,但設有所得、原始核貸金額限制的排富條款,預估可減輕五十五萬戶房貸族的負擔。

何世昌分析,要符合嚴格的補貼標準,以貸款八成來回推,等於在台北市房屋總價要在一千零六十二萬五千元、北市以外是八百七十五萬元以內才有補助。

以此推算,是房價還沒那麼高時購買的房子,所以已經背貸款超過十年、小孩都已經大了的房貸族,可能會是最大的受惠對象,「此政策最後幫助的其實不是手頭最緊、受升息影響較大的年輕房貸族。」

Q: 現在還適合進場買當包租公,未來以房養老嗎?

A: 可以,但要慎選有租屋剛需的區域,也可投資店面

「租金成長趨勢明顯,」陳定中說,近年來租金行情一直在成長,房東會將提高的利率轉嫁到租金上,在市場上好的租賃物件不多的情況下,租客普遍都能接受;若擔任公益出租人,房東還有稅賦優惠。所以在負擔能力許可下,還是很推薦當包租公以房養老。

陳定中分析,租金跟當地就業民眾的所得狀況關聯性比較大,只要就業民眾的所得高,租金投報率很穩定,即使房價降,租金還是一樣高。若房市修正,房價降、租金沒降,但可以用相對便宜的價格去買房,換算下來,租金投報率還會提高。

如果以出租為目的買房,陳定中指出,最好選在有就業或租屋剛性需求,發展相對成熟的區塊。投資店面等收益型不動產,可以納為資產配置的一部分,但不能是全部,如果發生租不出去的狀況,資金又被房子卡住,風險較高。

閱讀完整內容

本文摘錄自

何時買、買哪裡?買房關鍵10問 中小宅、蛋白區是首選

商業周刊

2023/3月 第1842期

相關