在全球高齡化趨勢下,退休準備已成為極其重要的議題。上班族雖有政府與企業年金作為退休生活費來源,但新冠肺炎疫情重創經濟,未來退休規畫更為堪慮。面對後疫情時代,民眾對退休規畫有何想法?哪些金融商品適合用來準備退休金?

撰文:林 竹

退休規畫意識抬頭 9成受訪者已在做準備

為了解台灣民眾對退休規畫及相關金融商品的需求,施羅德投信、中華民國退休基金協會及《Smart智富》月刊合作,在2020年4月份進行「2020台灣退休理財規畫大調查」,針對全台22縣市800位35歲∼60歲負責個人或家庭理財規畫的民眾進行網路調查。

調查結果發現,民眾的退休規畫意識抬頭,有97.1%的受訪者已在進行退休規畫,相較2015年的不到5成受訪者有行動,已成長近50個百分點,顯示民眾在退休規畫的行動力明顯大幅提升。

另外,台灣民眾普遍保守選擇退休理財工具(編按:題目為複選),仍是以儲蓄或定存為大宗,占比為84.8%,其次則為保險(78.2%)與股票(64.9%)。若進一步詢問受訪者,退休理財規畫最重視之處,可看出3大發現:

市場波動下 退休理財心態更趨保守

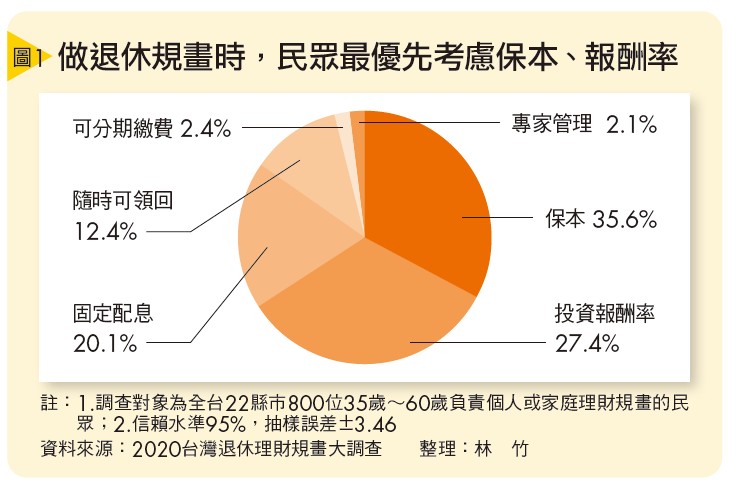

本次調查詢問受訪者,進行退休理財規畫時,最主要的考量為何,前3名分別為「保本」(35.6%)、投資報酬率(27.4%)以及「固定配息」(20.1%)(詳見圖1)。

進一步觀察發現,40歲∼60歲的民眾優先考慮「保本」與「投資報酬率」,可能與其理財經驗相對豐富有關;較年輕的35歲∼39歲受訪者,則以「保本」與「固定配息」為主要考量。但不分年齡,保本都居於首位考量,可看出在市場波動下,退休理財心態更趨保守,對風險的接受度偏低。

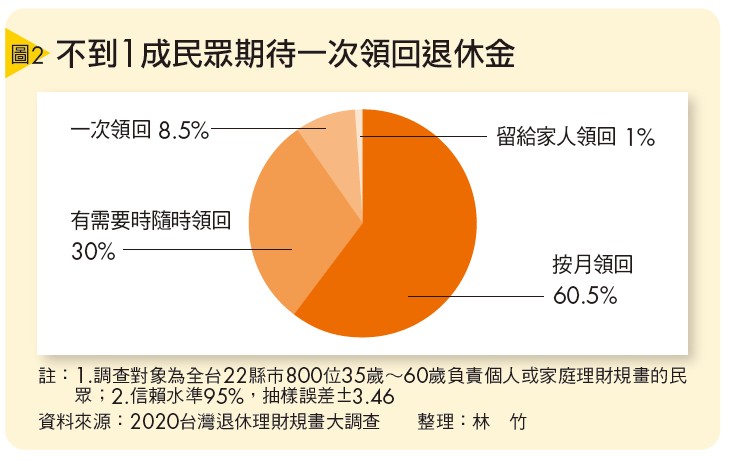

其次發現,受訪者愈來愈有「退休靠自己」的意識,且偏好退休金固定給付且發放頻次短的提領模式。近9成受訪者表示,「自己的儲蓄」為退休後主要生活費來源,過去備受民眾倚重的「政府退休年金」退至第3位,僅有67%的受訪者選擇。至於最期待未來的退休金提領方式為何,有60.5%的受訪者最期待的提領方式為「按月領回」(詳見圖2)。

第3個發現是台灣民眾希望退休規畫更彈性,本次受訪者平均計畫的退休年齡為60.86歲,正式突破60歲大關。但有51.9%的受訪者表示,當面臨投資市場大幅波動時,將延後原本規畫的退休時間,尤其是35歲∼39歲的年輕族群決定延後退休年齡的態度更顯著;只有45.4%的受訪者會維持原本的退休時間,主要以50歲∼60歲的屆退族為主。

從這3個發現可看出,台灣民眾的退休規畫仍走安全路線,希望能有一個保本、有現金流的「退休理財基底」,同時具備彈性與靈活度,讓老後退休生活有一個安心的基本水準。

用符合3大性能投資工具 為退休生活打底

施羅德投信總經理謝誠晃也認同這個「退休打底」的觀念,他說過去7年施羅德投信一直透過問卷調查了解台灣民眾對退休規畫的看法與行動。

從今年調查結果可看出,民眾對退休規畫的意識有所提升,或許是受到年金改革、高齡少子化等議題觸發而加快行動,這是一件好事。至於退休規畫追求保本、現金流、更彈性,代表台灣民眾希望退休要有底,讓未來人生才有底。呼應這3大需求,他建議民眾在選擇退休理財的工具時,應重視「安全性、明確性、應變性」3大性能。

1.安全性:以保本安全性來說,謝誠晃認為以往資產保本成本相對便宜,但全球早已出現高齡少子化、經濟發展放緩以及長期低利3大現象,加上疫情催化,導致資產保本成本相對提升。他認為民眾應調整過去退休理財追求的保本觀念,在合理的保障範圍內,透過定期定額、長期投入降低風險,做好資產配置,才有機會在穩健中成長。

2.明確性:其次是選擇能明確配發一定資產收益為現金流的金融工具,滿足退休理財規畫對被動收入的需求。

3.應變性:最後,則是藉由投資標的的多元配置,衡量個人風險承受度,控制投資組合波動。

他認為能滿足這3大性能的金融工具,是符合現今台灣民眾在退休規畫需求與想法的好工具。退休理財是每一個人都需進行的重要大事,因此他認為退休理財必須「細水長流」,透過定期投入、多元配置,選擇能夠亙古長存、不退流行的核心退休理財工具,才能夠真正為自己的未來人生做好完整規畫。

7月儲蓄險保費調漲後 附保證保單成新選擇

另外,本次「2020台灣退休理財規畫大調查」亦針對近年市場新推出的「附保證投資型保單」進行調查,為台灣首次針對該險種進行的問卷調查。

從調查結果發現,有將近3成的受訪者曾經聽過「附保證投資型保單」。另在向受訪者說明附保證投資型保單的特性後,有超過8成5受訪者同意「附保證投資型保單」是能夠保障退休生活的工具。

一直在媒體上倡議附保證投資型保單是適合退休規畫工具之一的中華民國退休基金協會理事長王儷玲表示,在7月儲蓄險保費變貴之後,民眾一直在尋找下一個退休規畫的工具,而她之所以認為附保證的投資型保單適合,主要是因為附保證投資型保單具有保障、可創造現金流,以及抗衡市場波動3大特性。

她進一步表示,附保證投資型保單在國外已推行一段時間,其保證的項目型態多元,適合不同族群的需求( 詳見表1)。目前台灣以GMDB,也就是提供保證最低身故給付的投資型保單為主。她認為這種保單適合退休規畫的原因在於,保單由保險公司推出,但會委託投信公司經理人代操投資績效,藉此幫助投資經驗較少或沒時間研究市場的人,有機會參與市場行情。其次是附保證投資型保單具有保證機制,若在年輕時就開始投入,能逐步累積退休晚年生活費用,減輕年金改革或市場風險等不確定性因素帶來的影響。

結合附保證保單 有助推動企業年金改革

不過她也坦白說,雖然附保證投資型保單適合退休理財,但相較國外市場,台灣民眾的接受度仍止於起步階段,她分析背後的原因,一是投資型保單相對傳統保單複雜,如今再加上「附保證」的概念,更不易讓保戶理解;再者,保險公司過去多以傳統儲蓄險保單為主,銷售附保證投資型保單發給業務員的佣金較低,因此推動上較有難度。

但在儲蓄險保費調漲後,若能解決上述問題,應能更有效地推廣附保證投資型保單。另外她也建議,政府一直在推動,但進度不太順利的企業年金險,可與附保證投資型保單結合,提供民眾更有安全感的退休金基礎。

所謂「企業年金險」,指政府在2005年開始施行的勞工退休金制度(編按:即為勞退新制),除要求企業每月提撥勞工薪資6%,加入「個人退休金專戶」 ,另也建議200人以上的企業,可幫員工買「企業年金保險」準備退休金,員工可2擇1參加,以累積第2層的企業退休金。

自勞退新制上路以來,多數企業與勞工仍選擇「個人退休金專戶」,即便政府與金管會多次疾呼,亦開放7家保險公司辦理企業年金險,但至今仍「零進度」。推動不易原因在於門檻高,200人以上企業須工會或勞資會議同意開放,才能選擇企業年金保險。另外,也有2年定存保證收益限制,不易進行資產配置,因此多數保險公司興趣缺缺。

王儷玲認為,附保證投資型保單是突破此一困境的好工具,在200人以上企業開放自選平台,設定附保證投資型保單為勞工的連結標的。透過專家代操,依市場現況進行投資,當市場轉好時有機會獲得超額報酬,而保證機制則提供基本保障,可防範資產波動風險,老年時再把保單價值年金化打造現金流。

此外,若能搭配稅負優惠,也能降低雇主的成本,提升執行的意願,可說是一舉數得的退休金準備策略。

閱讀完整內容

本文摘錄自

逾6成民眾期待退休金能按月領回

Smart智富

2020/第264期

相關