台灣第一季經濟成長率出現驚人的衰退,第二季轉好有限,但政策加持的軍工航太、綠能、重電、資安,以及市場新需求的工業電腦、AI伺服器供應鏈、矽智財等都是多頭注意焦點。再者部分漲幅偏低、轉投資具有價值特色個股也值得密切追蹤。

文 ● 方亞申

儘管美國通膨年增率觸頂下滑,但要壓回二%目標,仍有漫長路。此外,服務通膨也降溫。據彭博計算,剔除居住和能源服務的服務價格在上月攀升○.二%、年增率四.五%。聯準會主席鮑威爾曾指出,剔除居住成本的服務通膨仍高。在通膨數據有降但不如預期,且經濟明顯放緩,聯準會態度強硬與否對股市具有決定性。

台灣今年經濟呈U型或L型?

市場預估聯準會在五月將再升息一碼後停止升息,果如此,根據一九九四、二○○○、○六年及一八年最後一次升息後,美股走勢開始向上,所以四大指數都來到今年高點附近。當然中小型地區銀行今年動不動就出問題,影響人氣,所幸大銀行如富國等獲利上升,得以替聯準會收拾殘局。

且就這次財報來看,約有近八成公司超出預期。其中尖牙股這次財報表現算不錯,亞馬遜表示其雲端業務減速,但仍超出華爾街對該季營收預期。此外,有OpenAI相挺的微軟,業績超過谷歌;另一家賣力裁員的臉書母公司Meta,上季營收為近一年來首度成長,且本季營收展望優於預期,也是誓言將大舉投入AI發展,微軟及臉書股價都大漲,股價創今年新高。

半導體的英特爾及AMD都看好下半年,但股價表現不強,這一輪下來除谷歌及亞馬遜外,股價表現都不錯,現在就剩蘋果財報公布。也因為尖牙股表現帶動,那指目前站在所有均線之上,距離今年高點一二二六九點不遠。費半則有輝達股價創新高,但三千點是最基本強弱關卡。

國際股市表現則依舊維持高檔,歐洲大多股市還能維持在月線之上,龍頭德國甚至再創今年新高點,而日本在五月第一、二個交易日就今年新高點,表現相當強勢,但是台灣主計總處四月二十八日公布第一季經濟成長率為負三.○二%,較原預測大減一.八二個百分點,為金融海嘯以來減幅最大的一季,主因出口重摔。全年經濟成長預測數將因此下修至一.六七%。台灣是以出口為主,這次除了第一季經濟成長率負三.○二%是近十四年以來新低,去年第四季也是衰退,所以台灣是否進入經濟衰退期,值得注意。

而台灣經濟重摔,主受全球的終端需求持續疲軟,產業鏈仍然有庫存的壓力,抑制台灣外貿以及製造的動能,第一季商品出口年減高達十九.一七%。惟配合國發會認定第十五次景氣循環高峰在去年第一季,接下來就進入收縮期來看,台灣過往十四次的景氣循環平均收縮期為十四到十六個月,截至今年三月,景氣收縮期已達十四個月,預估今年三至五月或將是台灣第十五次景氣循環谷底;再以景氣對策燈號紀錄推估,三月景氣對策燈號已連五藍,而歷史經驗顯示連亮九至十二顆藍燈後走出谷底的可能性相對高,反映今年八月或將是台灣第十五次景氣循環谷底。如果如此,股市總是領先景氣,推估今年經濟成長模式有可能呈現U型,只要未出現景氣L型走勢,那麼對股市應較有利(明年初有總統大選,出現機會似不大,除非國際景氣持續低迷)。

電子業季報讓人驚嚇

若看到最近公布的電子業第一季獲利,若與去年同期相比的確令人心驚,例如盛群(6202)第一季EPS只有○.一六元,去年同期則是二.二七元;旺宏(2337)首季每股虧損○.一九元,去年同期則是一.五八元;南亞科(2408)從去年首季的二.一一元降至每股虧損○.五四元;晶豪科(3006)首季每股賠一.三二元;亞信(3169)從一.八七元降至○.七五元;譜瑞KY(4966)從二○.四元降至四.三五元;凌陽創新(5236)從二.七四元降至一.○七元;杰力(5299)從五.五二元降至一.二四元;愛普*(6531)從三.四五元降至○.三九元;半導體業尚未公布首季獲利者可能還有一堆出現虧損,整體落差非常大。

重量級的台積電(2330)法說會雖未縮減資本支出,但下修今年營收轉為衰退一至六%。而大立光(3008)早就說第二季景氣能見度不佳;聯發科(2454)法說會則認為終端需求未轉強,對第二季看法還是很保守,首季EPS十.六四元,較去年同期的二○.八元幾乎腰斬。力積電(6770),第一季EPS○.○五元,幾乎是損益平衡。從上游半導體產業來看,顯見下游需求疲弱。以此來看首季台灣出口衰退也就不出意外。問題是第二季大家認為是谷底,期盼第三季好轉,是否如此仍待觀察。尤其當今年電子股也已出現一段跌深反彈,接下來還須步步為營。不過短線台股連四紅,重新反彈回季線附近,很明顯地,低檔一五二○○點附近有接手,重量級股利空未減,但台股今年還是上漲約十.三%,代表中小型的櫃買指數更強,累計上漲十七%,資金的確有轉戰中小型股,主要可能與總統選舉有關。

電子今年最大亮點人工智慧(AI)部分,在微軟轉投資的OpenAI推升ChatGPT一炮而紅後,帶動輝達推出A100及H100晶片爆紅,而最近美國財報周,微軟交出超級好業績,反映企業雲端運算需求仍強。微軟表示,將擴大支出以強化旗下的雲端資料中心,以滿足客戶對新AI工具的需求。

微軟也對Office、會計和安全軟體做了調整,增加AI功能。微軟近幾周為Bing和Office產品推動AI產品。該公司表示,Bing在美國搜尋市占率已有斬獲,每天的活躍用戶超過三億,自從今年二月推出AI輔助的Bing以來,Bing的行動用程式下載量大增三倍。若以Bing在全球網際網路搜尋引擎市占率不到三%,未來成長空間極大。微軟以及另一檔股價也創今年新高的臉書,加上稍見落後的谷歌,這次異口同聲說要積極增加對AI資本支出,這一系列企業財報公布下來,就屬AI相關投資企業最踴躍,大家深怕未跟上,以後產品真的被AI協作取代掉。所以對於軍火主要供應商輝達積極下單,輝達也在H100加緊出貨中,股價創今年新高。

AI題材使得伺服器廠翻紅

此外代工伺服器的SuperMicro(SMCI .US)財報大好,股價大漲;延伸到台灣,大廠對於AI伺服器需求相當旺盛,雖統計過去AI伺服器出貨僅占總體約一%,但是價格卻是一般伺服器十至十五倍,若再加上因各大廠積極下單,預計未來AI伺服器出口值占總體伺服器將超過三成以上。而能支援國際大廠的一定是台灣公司,今年以來緯創(3231)、廣達(2382)、英業達(2356)、緯穎(6669)股價都出現相當大漲幅。廣達四月十四日除息六元,半個月左右就完成填息;而去年底收盤二九.四元的緯創,如今股價登上五○元,漲幅高達七成,比中小型股還會漲。

最重要是矽智財,設計AI晶片需要矽智財相助,台灣首推創意(3443)及世芯KY(3661),股價最先回檔的創意,首季PS就有六.九七元,較去年同期的四.○七元大成長,該公司原本之前就說第一季是谷底而後逐季上升,這次從歷史高價回檔三五個交易日,且以長黑創拉回最低價九二一元、並跌破季線後,馬上連續拉升重返季線,若四月份如公司所言營收上升,股價或有再戰高點機會。世芯將辦私募,股價可能壓力較大。

至於政策作多股,這次美國一次來了二五家軍火商,包括全球前五大的諾斯洛普、雷神、洛克希德.馬丁等都來,過去是台灣苦求於這些公司賣武器給我們,如今這些大廠卻是來台灣尋求合作機會。尤其台灣具有半導體、精密機械、化工等一貫產業,俄烏戰爭已超過一年,不管歐洲或美國都提供相當多武器,造成庫存短缺,很難一下子補足庫存,市場預估至少要超過兩年以上。

而面對中國頻頻擾台,四周又是海洋,所以最好方式就是能夠在台灣生產就在台灣生產,就地囤積武器。所以像是與飛彈相關的全訊(5222)、漢翔(2634)、千附精密(6829)以及無人機製造的雷虎(8033)、中光電(5371),加上造船的中信造船(2644)、龍德造船(6753)及台船(2208)都將是焦點。

武器製造重要零件之一就是特殊鋼、合金鋼,像是去年業績一路上升的榮剛(5009),首季EPS一.二元,以今年營收持續向上,全年EPS具有挑戰五元機會,且目前仍含息二.五元,PE偏低。

另外,中科院預算如今已超過一千億元,且中科院擴廠後,一般指向飛彈系列產量將提升,那麼號稱比愛國者飛彈還準的台灣唯一飛彈功率放大器全訊,業績可望同步起飛。軍工航太股走的是中多格局,拉回月線不破可持續注意。

生達業內業外皆豐收

經過疫情斷鏈影響,不少原料藥生產或進口不太順利,不少藥品都缺貨,相對於原料藥以及生產學名藥公司業績較有利,中化(1701)、中化生(1762)、永信(3705)、生泰(1777)、生達(1720)、台耀(4746)等近期股表現都不錯。

生達本刊已介紹過多次,近六年來努力經營本業並開發海外市場有成,EPS從過去二元成長至去年的四.五六元,同時轉投資持有四七%的生展(8279),去年EPS十一.八五元、持有二八%的生泰,去年EPS六.六二元,都是近六年最好,此外該公司轉投資持有三三%的佑全-新(6929)登錄戰略新板,預計將轉上櫃,旗下投資以藥局為主。目前市占最高的是大樹(6469),逾三百家,其次為佑全,第三是丁丁藥局。目前佑全藥品股價約一八八元,總市值估七五.二億元。

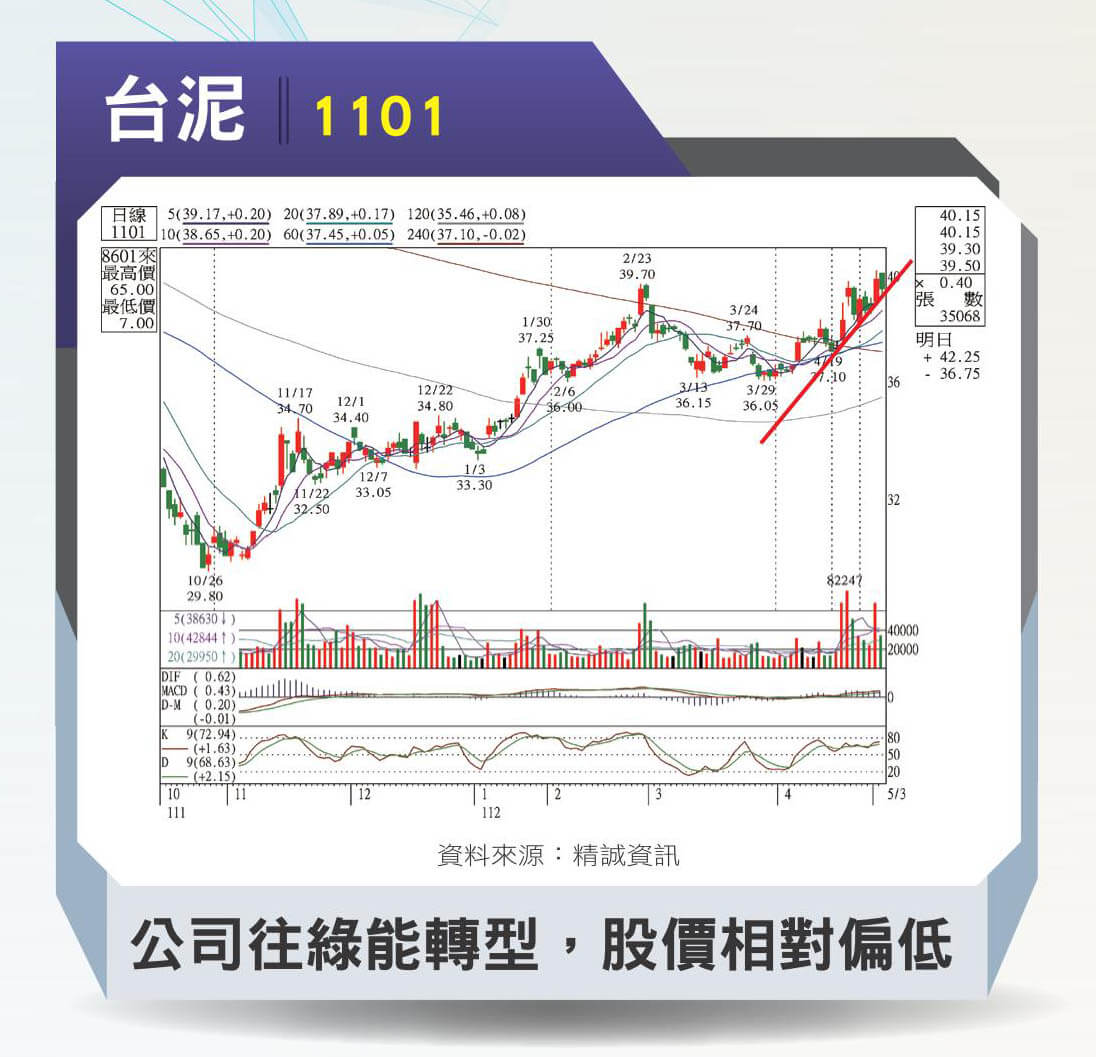

生達單單生展、生泰、佑全等帳上轉投資價值就值每股三四.一元,以該公司台灣、日本藥品銷售穩健成長,每年每股賺四元不難,目前總市值約一三○億元並不貴。台灣老牌公司近幾年紛紛迎來轉型發展,像是華新(1605)透過併購等策略,投資印尼及歐洲鋼廠,EPS也不再是過去二元上下,去年跳升至五.四五元。裕隆(2201),股價也是近二十年新高。而最典型是受惠政策強韌電網的士電(1503)價登上百元之上,東元(1504)也站上四十元。過去與這些公司股價在伯仲之間或更高的台泥(1101),如今有近一半營收來至非水泥事業,而是以綠電、發電為主,這家公司是台灣股市最老的,過去甚少賠錢,如今走向轉型,但股價卻還是在四○元上下,也算是偏低。

閱讀完整內容

本文摘錄自

選股新思維 價值重於成長

先探投資週刊

2023/5月 第2246期

相關