受到AI效應持續擴散,外資今年回補台股,帶領加權指數一度衝破兩萬點大關,而同樣具備AI題材,且位階相對同業低的鴻海,獲得市場資金大舉湧進。

文 ● 莊家源

▲鴻海垂質整合能力獲Nvidia青睞 達志

自今年二月以來,外資開始大舉回頭買進台股,買進的類股多集中在AI伺服器與半導體相關,如台積電(2330)、聯發科(2454)、廣達(2382)、日月光投控(3711)、緯穎(6669)、瑞昱(2379)等大型股,自然就成為外資的買超對象,各大權值股領漲帶領台灣加權指數一度衝破兩萬點大關,其中台積電與聯發科的市值一度突破二○兆與兩兆元。然而,就在AI概念股強漲過後,多數個股開始進入高檔震盪格局,部分市場資金開始逢高調節,並轉往位階低、且同樣具備AI長線題材的族群,鴻海集團就成為市場資金鎖定的目標之一。

鴻海上修今年營運展望

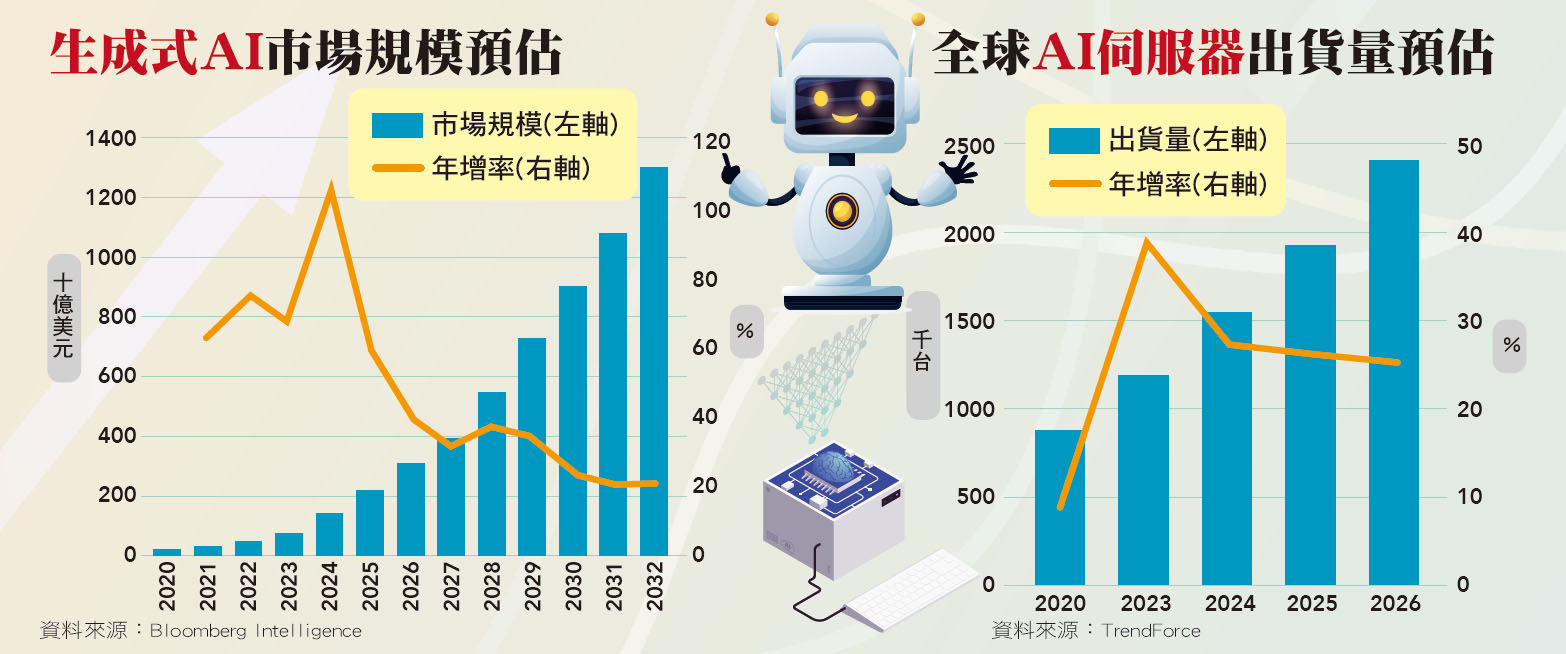

根據Bloomberg Intelligence與TrendForce的研究報告指出,生成式AI市場在Microsoft、Google、Meta、Amazon等大型雲端服務業者(CSP)的帶領下,可望推動至少十年的榮景,預估生成式AI市場規模將從二○二二年的四○○億美元,一路成長至三二年的一.三兆美元,年複合成長率(CAGR)為四二%;AI伺服器將從二二年的八五.五萬台,成長至二六年的二三六.九萬台,年複合成長率為二二%。

由於台灣擁有全球最完善的資通訊產業(ICT)供應鏈,從IC設計、製造、封測、零組件與組裝等,其中在伺服器部分即占全球出貨量的八○%以上,而AI伺服器的占比更高達九○%。

鴻海(2317)身為全球最大的電子代工製造服務廠(EMS),在AI伺服器供應鏈當中,是目前唯一能夠提供AI伺服器一條龍整合式服務的供應商,包含GPU模組、GPU基板、AI伺服器設計與組裝、伺服器機櫃、液冷散熱、電源供應等。相較於其他競爭對手,鴻海擁有最完整的垂直整合能力,生產據點遍布亞洲、歐洲、美洲,可降低地緣政治、關稅等問題帶來的營運風險。

但在股價表現上,ODM廠的廣達(2382)、緯創(3231)、緯穎(6669)、技嘉(2376)、英業達(2356)等,去年股價大幅上漲,唯獨鴻海股價維持在九五∼一一五元區間盤整,表現大幅落後同業。

鴻海在去年舉行的法說會中表示,受到景氣尚未出現明顯復甦訊號,其中消費型電子、手機、PC等應用需求仍然疲弱,蘋果手機代工份額持續遭中國供應鏈分食,全球貨幣政策、通膨、政經局勢三大變數持續影響,當時鴻海對於今年的營運展望看法中性。

然而,受到AI伺服器需求的強勁帶動,CSP客戶與企業客戶皆積極布局AI應用,再加上一般型伺服器庫存調整結束,今年拉貨動能有望重啟,鴻海在今年三月舉行的法說會中上調今年的營運展望,從原先的中性,上調到顯著成長,其中GPU模組營收會有超過三位數的年增幅度、整體AI伺服器營收成長將超過四○%。

輝達GB200提供新成長動能

根據法人對供應鏈訪查,Nvidia今年的GPU晶片將從H100升級至B100,伺服器機殼高度為六U以上,而B100的熱設計功耗(TDP)將從七○○W小幅提升至七五○W,除了機櫃內部風扇數量增加、機殼變大之外,仍維持氣冷散熱設計。

但Nvidia在今年的人工智慧開發者大會(Nvidia GTC 2024)上,發表了新款的AI晶片GB200,其中包含了一個採用ARM架構的Grace CPU和兩個Blackwell GPU,在推理模型性能比先前的H100提升三○倍、訓練效能提高四倍、成本和能耗降至二五分之一。

法人表示,GB200的公版目前由鴻海負責設計,其中伺服器機殼將採用二U水準、散熱模組將由氣冷改為液冷,出貨方式將以整機櫃(Rack)方式出貨,初期出貨量約五∼六萬台。

鴻海去年伺服器的營收有三○%為AI伺服器,且在GPU模組、GPU基板市占率達七○%,今年將持續扮演GPU模組主力供應商,且GPU基板的產能也將逐季放大,進一步提升市占率。

隨著鴻海在AI營收占比持續提升,也吸引近期外資法人對其股票評價的重新評估(Re-rating),大和資本認為AI伺服器將是今年鴻海營運成長關鍵的驅動力,隨著AI伺服器訂單不斷的增加,預估其今、明年AI伺服器的獲利貢獻分別為十∼十五%和二○∼二五%,今、明年獲利將呈現年增十三∼二五%;野村證券則看好鴻海與廣達(2382)將是Nvidia GB200的最大受惠者,看好鴻海在新一代AI伺服器的產業地位,足以抵消其在蘋果相關業務的衰退,有助於其股票評價提升。

從業績表現來看,鴻海去年營收六.一六兆元、年減六.九八%,EPS十.二五元,皆為歷史次高表現,且連三年賺超過一個股本,就算最近股價大漲超過三○%,以法人對今年EPS預估約十二元左右來看,本益比仍不到十二倍,再加上歷年配息穩定,連續三年現金股利配發超過五元,穩定的獲利、股利政策與AI市場持續擴大帶來的成長潛力,是吸引市場資金大舉湧入的主要原因。

3+3多角化布局持續

鴻海除了在AI伺服器市場上大有斬獲之外,近年來積極投入電動車、數位健康、機器人三大新興產業,以及AI、半導體、新世代通訊三大新技術,以「3+3計畫」作為鴻海集團的長期發展策略,並以二○二五年達毛利率十%為目標。

在電動車布局方面,目前Model C量產款(納智捷n7)已陸續交車,預計今年第三季可完成交付所有訂單,全年交車輛上看一萬台,可貢獻營收超過一百億元,未來將拓展至海外市場;在電動巴士Model T部分,由於現有產能已無法滿足在手訂單,鴻海預計今年第二季於高雄橋頭擴廠,預計明年第三季完工,另外,高雄和發的電池廠目前仍按照計畫持續進行建廠,預計今年第四季第一款動力電芯將會開始進入量產。

在半導體佈局方面,鴻海持續對旗下相關事業投入資金,近期陸續增資旗下鴻揚半導體、能創半導體、青島新核芯,以及攜手印度HCL集團成立合資公司,規劃在印度設立半導體封測廠,總投資額超過三○億元新台幣,全面在兩岸與海外,擴張半導體勢力。

法人表示,隨著全球晶圓廠產能的大幅擴增,鴻海將更強化其在IC設計的布局,持續聚焦電動車成本占比最高的先進輔助駕駛系統(ADAS)、電力驅動、車用電子平台等三大類晶片設計。目前新竹湖口廠興建中的碳化矽模組產線及研發中心預計今年第三季啟用,其中車用碳化矽模組開發正陸續送樣車用客戶;電源管理IC除了供應原有PC、NB客戶之外,也陸續取得車用客戶設計導入;微控制器(MCU)則預計二○二五年完成晶片測試及驗證,法人預期今年鴻海在半導體營收將能突破千億元大關。

此外,近期鴻海股價上漲,市值逼近兩兆台幣大關,也讓旗下鴻家軍成員如機殼廠鴻準(2354)、機構件廠乙盛KY(5243)、工業電腦廠樺漢(6414)、資安廠瑞祺電通(6416)、半導體設備廠京鼎(3413)、伺服器與機櫃解決方案廠AMAX-KY(6933)等價量齊揚,將於後續篇幅做詳細介紹。

閱讀完整內容

本文摘錄自

鴻海帶頭爽賺補漲股紅利

先探投資週刊

2024/3月 第2292期

相關