市場普遍預期iPhone 16將掀起換機潮,進而帶動台廠iPhone供應鏈的業績表現,想搭「蘋果光」投資列車,該買什麼股票?何時買?又該如何避開投資風險?且看市場專家們怎麼說。

撰文/林心怡

▲受惠iPhone16 系列將搭載潛望式鏡頭,在新機拉貨潮下,大立光董事長林恩平樂觀看待後市。

蘋果秋季發表大會登場,iPhone 16、新款Apple Watch與新款AirPods成為最受矚目的新品焦點,尤其在Apple Intelligence導入iPhone後,iPhone 16儼然是繼AI熱潮後,成為「全村的希望」,市場期待「蘋果光」能繼續閃耀台股市場。

儘管Apple發表AI技術時程在同業中相對落後,但是登場晚,氣勢卻不減半分,統一投顧董事長黎方國看好,蘋果憑藉著生態系的優勢及對隱私安全性的重視,仍能在AI手機領域擁有領導地位。在看好iPhone 16能吸引舊雨新知,衝出一波銷售佳績下,統一投顧研究部預估,iPhone 16備貨量上看九千五百萬支,較以往平均八千萬至八千五百萬支來看,預期相對樂觀。

台新投顧副總黃文清指出, 一旦iPhone 16備貨量能達到九千五百萬支,「Apple就可能接續AI供應鏈的多頭火種,成為第四季的投資亮點。」

台積、鴻海、欣興 擁輝達蘋果雙題材

事實上, 每逢蘋果新一代手機上市,就是供應鏈進補時刻,受惠涵蓋半導體、聲學元件、PA(功率放大器)、鏡頭等族群,今年有AI黃袍上身,使用3D封裝嵌入所需的包括溼製程設備、AOI(自動光學檢查)檢測儀器等族群,也將躋身蘋果概念股焦點。

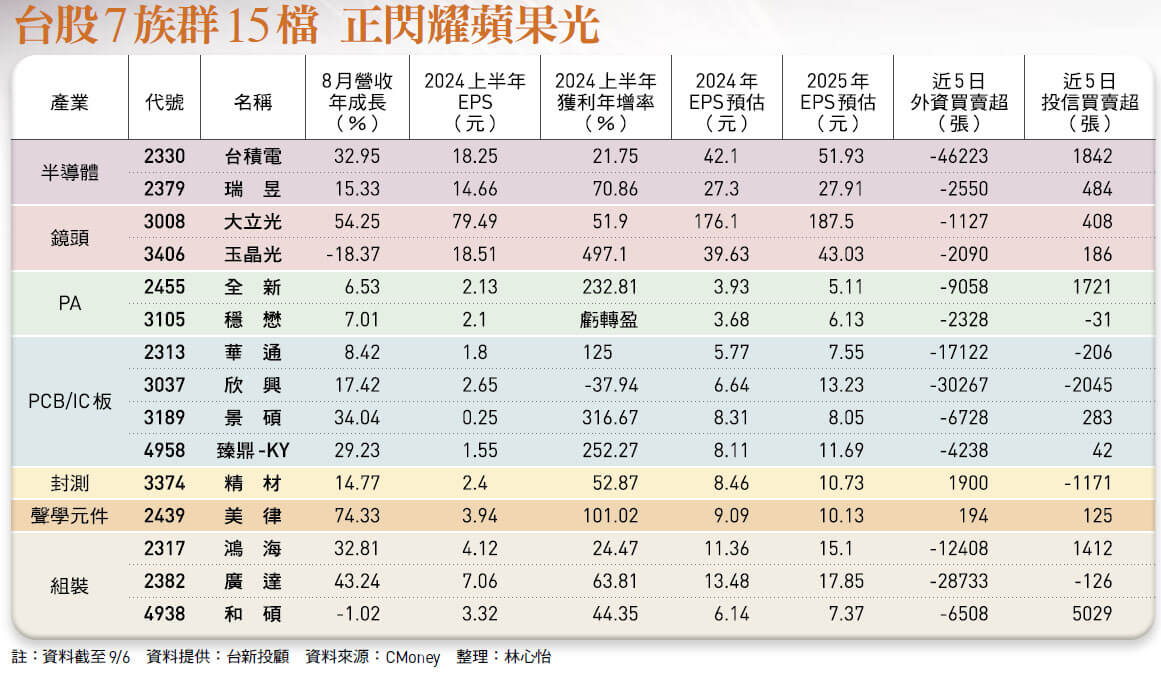

至於哪些個股能發出閃亮的「蘋果光」?放眼蘋果供應鏈,台新投顧提供了十五檔選股名單與市場獲利預估,但黃文清建議可優先鎖定鏡頭與PCB(印刷電路板)族群。元大投顧則從傳統供應鏈中逐一點名:提供晶片的台積電、鏡頭廠大立光以及PCB大廠華通、欣興,此外組裝廠鴻海、廣達也將雨露均霑。

而蘋果供應鏈廠商動輒一、二十家,各家投顧預估的每股稅後純益(EPS)也不盡相同,摩爾投顧資深分析師蘇威元建議,除了參考EPS,選股可從具備輝達AI與蘋果概念雙題材的蘋概股下手,如台積電、鴻海、欣興等。

他分析, 蘋果將在明年下半年採用台積電先進的N2製程及獨家SoIC-X堆疊技術,預料將帶動台積電及相關供應鏈廠商未來的成長。而為了滿足AI手機功能,製程與封裝技術的門檻變高,台積電先進製程市占率高,且競爭力領先同業,大吃蘋果後,預料自今年下半年營收可逐季向上。

潛望式鏡頭 大立光估包辦九成供應量

此外,iPhone 16上市亦可望推升機構件與光學鏡頭營收,其中不乏優質標的。以光學鏡頭來說,市場預期iOS 18將AI導入新iPhone,預料其中的i16 Pro與ProMax將搭載潛望式鏡頭,統一投顧推估,大立光可吃下九成以上供應量,進一步推升旺季營收成長動能,市場預估今、明年EPS分別為一七六元與一九二元,目標價上看三五○○元。

至於iPhone組裝廠龍頭鴻海,蘇威元分析,今年主要動能來自AI伺服器與元件營收,尤其AI伺服器營收在輝達AI GPU(圖形處理器)供給充足下攀升,預期今年的H100/H200 GPU與明年的GB200/GB200A營收,持續推升獲利,加上蘋果手機訂單仍有一定的基本盤,市場預估,今、明年EPS分別上看十三.二五元與十四.八元,基於二十倍本益比,目標價上看二六五元;花旗與高盛報告則分別看好鴻海目標價達二五○元與二五七元。

在高階IC載板與PCB方面,根據台灣電路板協會預期,今年全球載板市場將達一五三.二億美元,年增十四.八%,尤其是今年下半年,在稼動率提升的情況下,各家毛利率有望提升;其中,欣興在今年資本支出由二四二億元上調至二五四億元,市場預估今、明年EPS分別為九.四五元與十六.四八元。

▲穩懋受惠iPhone 16 Pro系列所支援的Wi-Fi規格升級,預期在PA用量增加下,有助獲利提升。圖為穩懋董事長陳進財。攝影·唐紹航

值得關注的,還有PCB廠華通、PA雙雄全新與穩懋、封裝測試廠精材、聲學元件廠美律,近期也有法人開始布局。蘇威元指出,市場預估華通今年EPS五.八一元,明年蘋果AI產品成長速度加快後,預估挹注華通相關產品獲利,加上低軌衛星業務也將有新產能加入,明年營收預期上升至八五○億元左右,EPS可達七.一元,目標價上看九十五元。

黎方國則認為,這次iPhone 16 Pro系列除了將搭載Wi-Fi 7,也首次導入高通作為射頻晶片模組主要供應商之一,預期上游磊晶廠全新、晶圓代工廠穩懋將因此受惠;統一投顧預估,全新及穩懋明年EPS分別達六.四一元與八.二六元。

由於iPhone 16 Pro系列將由支援Wi-Fi6E升級至Wi-Fi 7,一般款則由Wi-Fi 6升級至Wi-Fi 6E,而Wi-Fi 6E將較Wi-Fi 6多出一組頻道,預期PA單位用量將新增兩顆。而iPhone的Wi-Fi FEM主要由Skyworks及村田負責供貨,因此代工廠穩懋可望優先受惠,目標價上看二一○元。全新方面,隨著進入傳統手機客戶備貨旺季,加上美系光收發模組客戶四○○G模組將量產,目標價上看二二○元。

此外,蘇威元也點名看好精材。身為台積電轉投資持股高達四一%的封測廠,精材營收有七○%以上來自台積電。業界盛傳,台積電因CoWoS產能滿載,把蘋果手機應用晶片AP的晶圓測試訂單委託給精材,在轉單效應下,可望持續推升精材營收動能。不僅如此,隨著進入產業傳統旺季,3D感測元件封裝與十二吋晶圓測試需求也將上揚,市場預估,精材今年EPS六.一元至六.三元。

還有一檔值得留意的是美律。今年穿戴式耳機與電競耳機方面需求明顯提升,加上今年八月底iPhone Speaker量產出貨,可望再帶動另一波營收增長動能,市場預估今、明年EPS分別為八.五元與九.八元,可尋找逢低布局機會。

市場期待蘋果能成為第四季的主角,但回顧歷史表現又是另一回事,「十次蘋果九月新機發表會,有八次蘋果股價都是下跌的,反而到了十月,有七次是上漲的。」黎方國提醒投資人須留意「九月魔咒」。他分析,美股除了受到基本面影響外,九月適逢美國企業陸續進入盈利回購禁售期,少了籌碼推升美股的力道;反而是十月中下旬,終端市場若能捎來消費好消息,將成為股價有力的助攻。「若蘋果股價好,台廠供應鏈也會跟著沾光。」從歷史擷取經驗,黎方國總括一句︰伺機逢低布局、不追高,更能順勢賺到「蘋果光」。

閱讀完整內容

本文摘錄自

PA、鏡頭⋯卡位15家蘋果鏈

今周刊

2024/9月 第1447期

相關