隨著資料的傳輸量日益增加,交換器升級趨勢明確,CPO相關概念股受到市場追捧,雖然目前相關技術仍在起步階段,但預計在未來五年將迎來快速成長。

文 ● 莊家源

▲台積電、日月光高層皆看好矽光產業發展。(達志)

在今年九月舉行的二○二三台灣國際半導體展中,台積電(2330)、日月光投控(3711)高層分享矽光子技術(Silicon Photonics)的進度,矽光子一躍而成市場熱門話題。根據國際半導體產業協會(SEMI)指出,全球矽光子市場規模將從二○二二年的一二六億美元,成長至三○年的七八六億美元,年均複合成長率達二五.七%,而AI產業將扮演矽光子產業成長的重要推手,由於各項網路應用全面展開,對於資料傳輸、儲存、運算速度已不可同日而語,各大科技巨擘不斷追尋更高速、更節能的技術與產品,也使得雲端運算和超大規模資料中心對矽光子技術有了迫切的需求。

光比電傳輸更有效率

過去,「積體電路」是將上億個電晶體微縮在一片晶片上,進行各種複雜的運算,而矽光子是一種「積體光路」,是電子與光子結合的技術,將光路微縮成一小片晶片,晶片內的線路皆使用可導光材質,這些線路被稱為「光波導」,而光可以在光波導中進行傳輸,從而實現高速率、低功耗的數據傳輸,而矽光子技術的最終願景是全面以光訊號代替電訊號,被視為是新一代半導體技術,不過目前實務上仍有許多問題仍待克服。

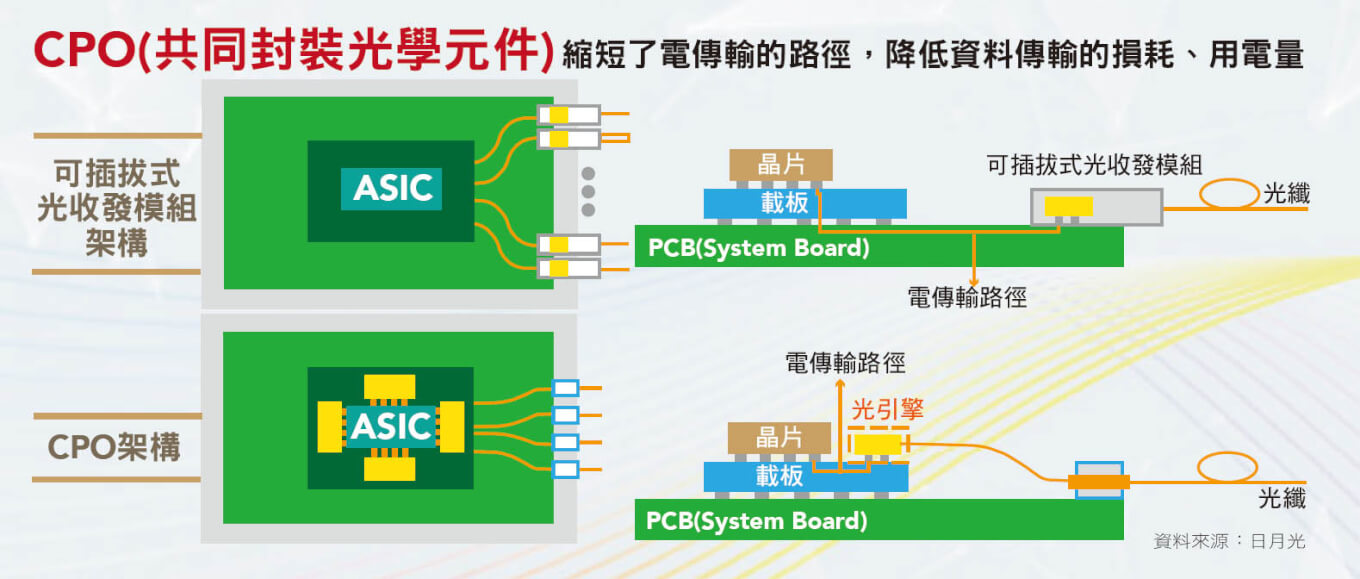

在目前的資料中心裡,資料傳輸是透過可插拔式光收發模組將晶片的電訊號轉換成光訊號,再藉由光纖傳送至資料中心其他的交換器、伺服器當中。而在光收發模組中,會需要光接收器來接收光訊號,轉換成電訊號後,還需要放大器來將電流信號放大。

截至二○二一年底,全球已有七二八個超大型資料中心,根據Synergy ResearchGroup公布的數據顯示,預估到二六年全球超大型資料中心數量將達一二○○座,而美國將成此類設施的最大單一市場。隨著生成式AI逐漸商用化,AI伺服器在模型訓練階段需在資料中心內部進行大量運算,此外也要求極高的資料傳輸速率,若是藉由傳統可插拔式光收發模組的方式進行資料傳輸會面臨嚴重的訊號損失,並延長模型訓練時間導致耗電量增加,根據博通(Broadcom)公布數據顯示,若採用傳統可插拔式光收發模組,以銅線為媒介在PCB上傳遞,當訊號傳輸速度上升至二○○G時,訊號損失將會超過每公尺可以接受的損耗量約二○dB,也就是訊號的衰減量達一○○倍,為了提高傳資料傳輸速度,且避免訊號流失,將傳統光收發模組中光通訊元件與交換器晶片整合,減少資料傳輸路徑的共同封裝光學技術(Co-Packaged Optics; CPO)成為各大半導體廠的兵家必爭之地。

CPO由網通IC大廠主導

目前CPO技術主要由美國交換器IC設計大廠所推動,包括Broadcom、Nvidia、思科(Cisco)等,而現階段以Broadcom的技術最為領先,且在交換器(Switch)市場上擁有高度話語權。

Broadcom強項主要在網通領域,專門研發交換器、路由器IC,客戶包含一般硬體品牌商、電信服務供應商(如AT&T、Verizon等)以及超大型資料中心(如Microsoft、Amazon、Meta、Google與阿里巴巴等)。而根據終端應用的不同,Broadcom產品又可分為以下三中,分別為針對超大型資料中心,提供最大化頻寬的Tomahawk、針對企業用戶的Trident與專為AI工作負載設計的Jericho。

Broadcom在近年接連推出頻寬達25.6Tbps的Tomahawk 4與頻寬達51.2 Tbps 的Tomahawk 5交換器IC,Broadcom表示,一台配備有Tomahawk 5的交換器將能替代四八台搭載Tomahawk 1的交換器。由於Broadcom在Tomahawk 4、5 均推出使用插拔式光收發模組與CPO封裝技術的版本,而CPO與插拔式光收發模組技術不同,是將光引擎、交換器晶片、RF晶片等共同封裝,減少過去訊號傳輸需經過多個媒介,包含連接器、PCB、IC載板等,進而降低訊號與能量的損失。

在競爭者方面,Nvidia在二○二○年以六九億美元收購Mellanox後也切入交換器IC領域,專攻高效能運算、資料中心、雲端運算與儲存等市場,Nvidia已於今年發表頻寬達51.2Tbps的Spectrum 4交換器產品;品牌交換器龍頭Cisco最早於一二年收購了Lightwire,開始掌握CMOS光子封裝技術,隨後在一八∼一九年間陸續收購Luxtera與Acacia跨入矽光子領域,目前跟Marvell旗下Inphi共同開發,預計明年將推出51.2Tbps的交換器。

隨著生成式AI對運算需求提升,傳統晶片與光收發模組在功耗問題已浮上檯面,因此晶片與光收發模組整合的CPO技術已成為下一代趨勢,光通訊業者認為,交換器傳輸速度進入八○○G甚至是未來的一.六TB之後,將正式進入CPO的天下。

國際大廠帶頭衝

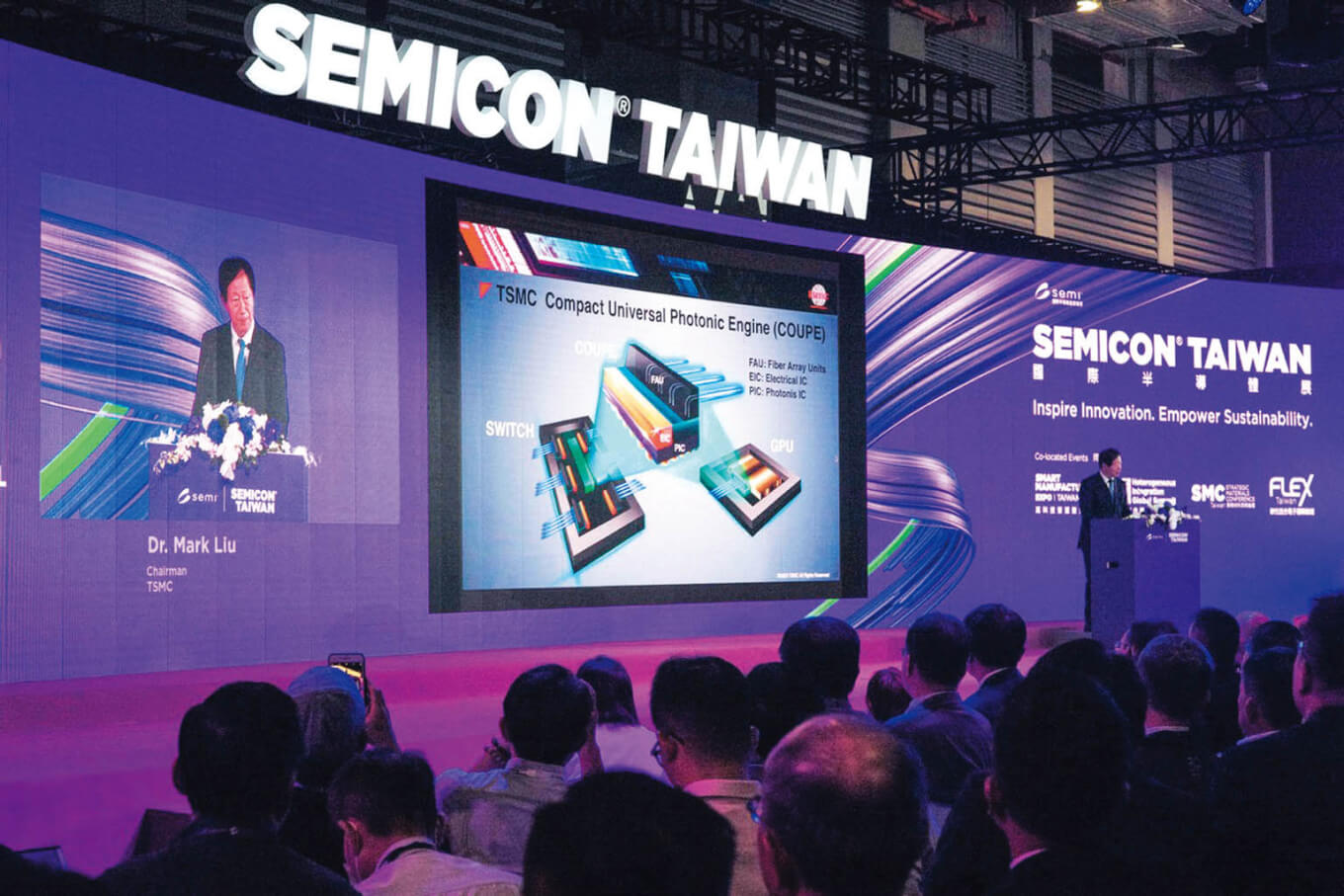

雖然今年全球半導體產業表現受到高利率、通膨壓抑,但目前全球多家國際知名企業,如台積電、Intel、Cisco、Juniper、Broadcom、Marvell、Ranovus、AMD、Nvidia和IBM等,仍持續進行CPO技術的布局。其中,台積電早在二○二一年便針對資料中心推出緊湊型通用光子引擎(COUPE)異質整合技術,該技術即為一種CPO技術,將積體電路(EIC)與積體光路(PIC)堆疊在一起,可降低能耗四○%,近期再與Broadcom和Nvidia等大客戶進行合作,共同開發以該技術為中心的應用,製程技術將從四五奈米延伸到七奈米,預計二五年將進入量產階段,到時可望為台積電帶來新成長動能。

半導體IDM廠英特爾(Intel)在創新日(Intel Innovation 2023)也宣布推出首款用於下一代先進封裝的玻璃基板,將用於更高速、更先進的資料中心、AI、GPU等高階晶片封裝,用來解決CPO技術光電信號互聯的難題,計劃於二○二六∼三○年間量產。

封測大廠日月光投控相當看好CPO技術發展,去年推出的VIPack先進封裝平台中就支援CPO封裝技術,且旗下矽品已打入Broadcom矽光子高速網通IC模組供應鏈。日月光運用矽穿孔(TSV)3D封裝技術,也可將EIC與PIC堆疊在一起,進而將光學元件的體積微縮了一百倍,因此能發揮縮短走線和降低功耗的效益。

在台廠供應鏈方面,負責磊晶的聯亞(3081)、全新(2455),主被動元件與光收發模組廠的上詮(3363)、波若威(3163)、訊芯KY(6451)、華星光(4979)、眾達KY(4977)、前鼎(4908)、光聖(6442)、光環(3234),白牌交換器組裝龍頭智邦(2345),晶圓代工廠台積電,封測廠日月光投控、聯鈞(3450),測試介面的穎崴(6515)、旺矽(6223),PCB廠金像電(2368)、台燿(6274)等皆可望受惠。

閱讀完整內容

本文摘錄自

光通訊 串聯AI最後一哩路

先探投資週刊

2023/10月 第2269期

相關