想要安穩度過退休生活,退休金是否充足至關重要,但根據最新精算,勞保基金恐在2028年破產,與此同時,台灣的老年準備似乎還沒準備好。

文/潘姿羽 (中央社記者)

每天早晨出門上班、勤勤懇懇認真工作,是多數上班族的寫照;閒暇之餘,也會和同事天南地北瞎聊,隨口擘劃退休藍圖,心裡暗自期待攢足老本後,能夠卸下工作重擔,過著清閒生活。

然而,理想豐滿,現實卻總是骨感。台灣在高齡化、少子化夾擊之下,預計2025年就會進入超高齡社會(老年人口占比大於20%),2028年人口紅利更將劃下句點,台灣人口結構將愈來愈衰老,但與此同時,台灣的老年準備似乎還沒準備好。

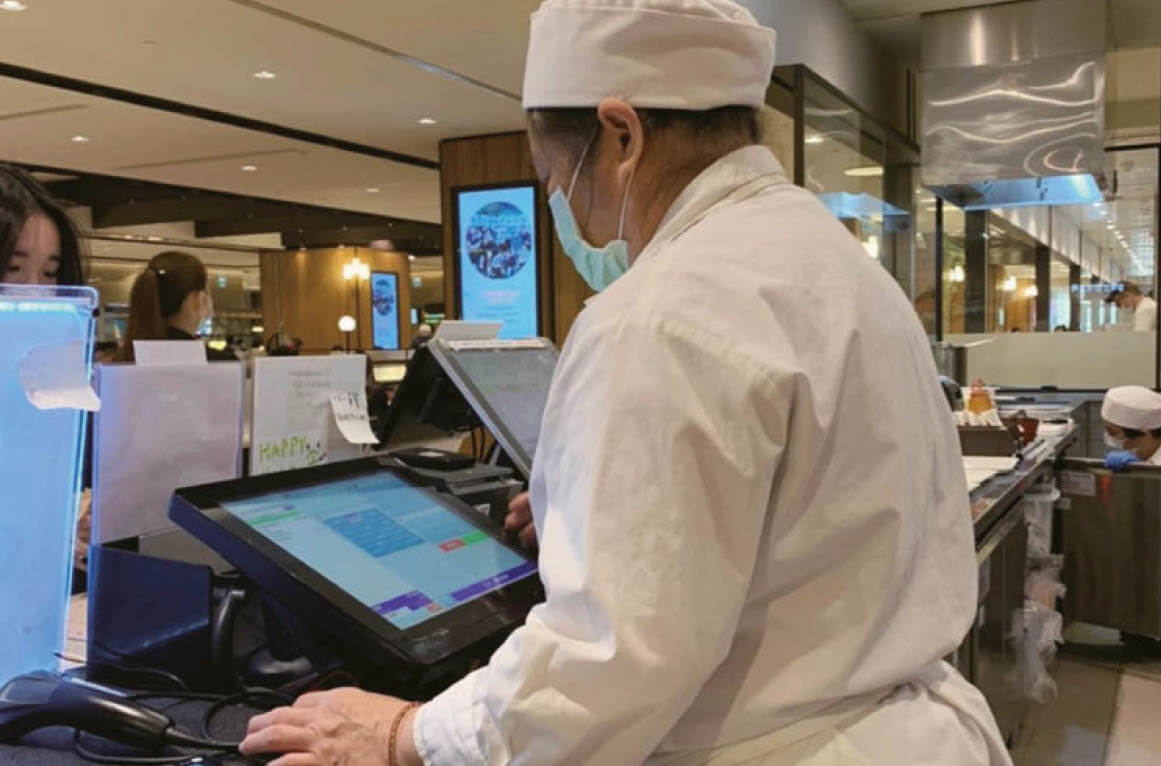

▲主計總處調查,去年台灣60歲以上銀髮勞工已突破百萬大關、達103.1萬人。(銀髮中心提供)

隨著醫療水準提升,國人愈來愈長壽,台灣的勞動力也跟著變老;根據主計總處調查,去年台灣60歲以上銀髮勞工已突破百萬大關、達103.1萬人。

銀髮勞工愈來愈多,值得注意的是,其中不少人是擔憂勞保破產、通膨、退休金準備不足而不敢退休,並非真的樂於工作。

1111人力銀行調查顯示,上班族認為除了要有房產以外,戶頭至少要有新台幣1,060萬元退休金、至少月入4萬元才夠生活所需,而且通膨發酵之下,不少人即便到了退休年齡,還是選擇繼續待在職場。

1111人力銀行調查指出,選擇退而不休繼續工作的原因,除了維持身心健康55.0%、擔心生活沒重心52.8%,擔心退休金不夠用的比率也高達51.4%,而對工作內容有興趣的僅占18.8%。

1111人力銀行發言人黃若薇表示,隨著國人平均壽命延長,如果以勞保老年年金法定請領年齡65歲試算,至少還有16年的晚年生活要度過,如何不讓通膨吃掉退休老本,還能維持生活品質,成為每一位上班族必須鑽研的必修課題。

▲左:立委賴香伶(右三)呼籲政府具體推動勞保財務改革,「救勞保不能靠撥補」。(中央社趙世勳)

▲右:勞動部長許銘春表示,為穩定勞工保險基金流量,確保制度穩健運作,未來撥補是必要工作。(中央社吳欣紜)

想要安穩度過退休生活,退休金是否充足至關重要,許多民眾將退休金冀望於勞保老年給付與勞工退休金上,但根據最新精算,勞保基金恐在2028年破產,政府是否能及時「補破網」,國人又要如何自立自強,將是政府與民間須共同面對的難題。

台灣民眾黨立委賴香伶指出,根據勞動部精算報告,勞保基金餘額將於五年內見底,除了政府撥補財務,呼籲總統蔡英文應召集勞保改革國是會議,行政院也應提出《勞工保險條例》修正草案,具體推動勞保財務改革,「救勞保不能靠撥補」。

勞保財務岌岌可危,許多專家學者一再示警勞保改革的必要性,台灣勞工陣線也在《勞工保險民間觀察報告》中指出,自從《勞工保險條例》2008年完成修法,增加年金給付項目,同時在法律中內置「逐年提高費率」與「逐年提高年金領取年齡」兩個自動調整機制,就可得知,當時立法者已預知未來勞保財務勢必面對巨大挑戰。

台灣人口結構少子化讓投保人數新增放緩,勞保收入減少;與此同時,高齡化又導致退休金領取數持續上升,影響勞保支付能力,雙重夾擊之下,勞保自然壓力爆表。

勞動部長許銘春則說,目前是透過與各工會、團體及專家對話,也是凝聚各界意見、了解對勞保改革看法的方式,持續溝通,就勞保年改的部分詳細規劃,在適當的期程來推動。

勞動部補充,年金制度財務問題來自人口快速老化及少子女化,各國皆面臨相同挑戰;參考國外經驗,政府撥補也是因應措施之一,具有穩定基金流量的功能,因此勞動部於109年首次撥補勞保基金,並逐年提高撥補金額,連續四年共計撥補1,170億元,112年編列的450億元已於2月撥入基金。

另外,《疫後強化經濟與社會韌性及全民共享經濟成果特別條例》也將額外挹注。

許銘春表示,未來撥補是必要的工作,至於挹注金額,還是要看當時經濟和政府財況,目前以8,000億元為安全水位,若預估明年會有缺口,會再編列預算撥補,「至少不要低於750億元、或是更多,這些都有可能」,政府一定會看實際狀況決定撥補金額。

許銘春指出,勞保制度確實需要更深入、嚴謹的研議,透過撥補和新制讓勞保更加健全,但是勞保年改牽涉千萬勞工、60萬投保事業單位,一定要多方聽取意見、凝聚共識,目前與各工會團體討論都沒有共識,短期不容易,但一定會繼續溝通。

▲未退休族群平均累積250萬元退休金,不過平均預期需1,212萬元才能安心退休。(中央社鄭傑文)

台灣老年準備是否足夠,除了檢視制度面,國人的心態也相當重要。

中華經濟研究院與富邦投信長期關注國人退休準備以及財務需求的趨勢軌跡,以了解不同年齡層面對退休的財務準備以及理財需求偏好;根據去年底發表的2022年國人安心樂活享退調查,雖然國人相當仰賴政府退休金,但退休準備意識已有提升。

中經院指出,不論是已退休或未退休族群,國人在退休財務規劃及準備都和預期有顯著落差。已退休族群平均累積690萬元的退休金(不含房地產價值),但平均預期需964萬元才能安心退休;未退休族群平均累積250萬元退休金,不過平均預期需1,212萬元才能安心退休。由此可見,國人對於退休準備和預期所需的退休安全金額有一段差距。

調查還發現,多數國人沒有多餘閒錢用於投資理財,歷年多以政府退休金為退休後的主要收入來源。

不過中經院指出,近年景氣充滿不確定性,且各項年金改革持續進行,國人退休金靠自己的意識提升,更加重視投資理財。

觀察未退休族群可發現,以個人儲蓄為預期退休後主要收入來源、占比74.4%,其次是投資收入、占比61.7%,第三才是政府退休金、占比53.5%。中經院表示,近幾年國人有更重視投資理財的跡象,退休金靠自己的意識逐漸提升。

有鑑於勞保勞退在國人的退休生涯仍扮演重要角色,中經院建議,應逐步開放勞退自選平台的自主管理,透過政策工具的優惠措施鼓勵民眾做長期投資,以累積民眾退休金的成果。

中經院認為,退休投資應依個人需求而有不同選擇,才能分散風險,並增加報酬率;為了鼓勵國人提早準備退休金的意願,在不影響既有的勞工退休工具之下,政府可思考逐步開放自選平台,並透過稅賦優惠等相關政策工具,鼓勵勞工自選,長期投資累積資產成長。

中經院進一步說明,政府僅扮演監督者的角色,提供員工勞退基金彈性自主管理,依據個人不同的風險承受能力及對退休的規劃,主動參與投資計畫管理、為自身的退休金負責。

閱讀完整內容

本文摘錄自

勞保破產危機倒數 年金改革刻不容緩

全球中央

2023/4月 第172期

相關