買多張保單副本理賠將絕跡,需求不夠補怎麼辦?

文/陳慶徽 攝影/程思迪

當實支實付醫療險保單變革箭在弦上,手上還沒有此類保單的大眾及新生兒父母們,該如何配置保單,才能獲得足夠保障呢?

「一到晚上,大家公司系統就癱瘓了全部當機,全部變成紙本簽約。」公勝保經嘉人事業部經理許庭嘉回憶,當時光是登入保單系統就要花上數小時,熱門程度堪比演唱會搶票,甚至,還有其他保險同業來找他買保單,「這是以前我沒遇過的事。」

他口中所描述的,是發生在二○二三年底的實支實付保單搶買風潮。

▲永達保經業務副總林佳儀(左)建議未來想購入保單者,配置第1張實支實付險時,就應照自身需求把保障額度拉高。

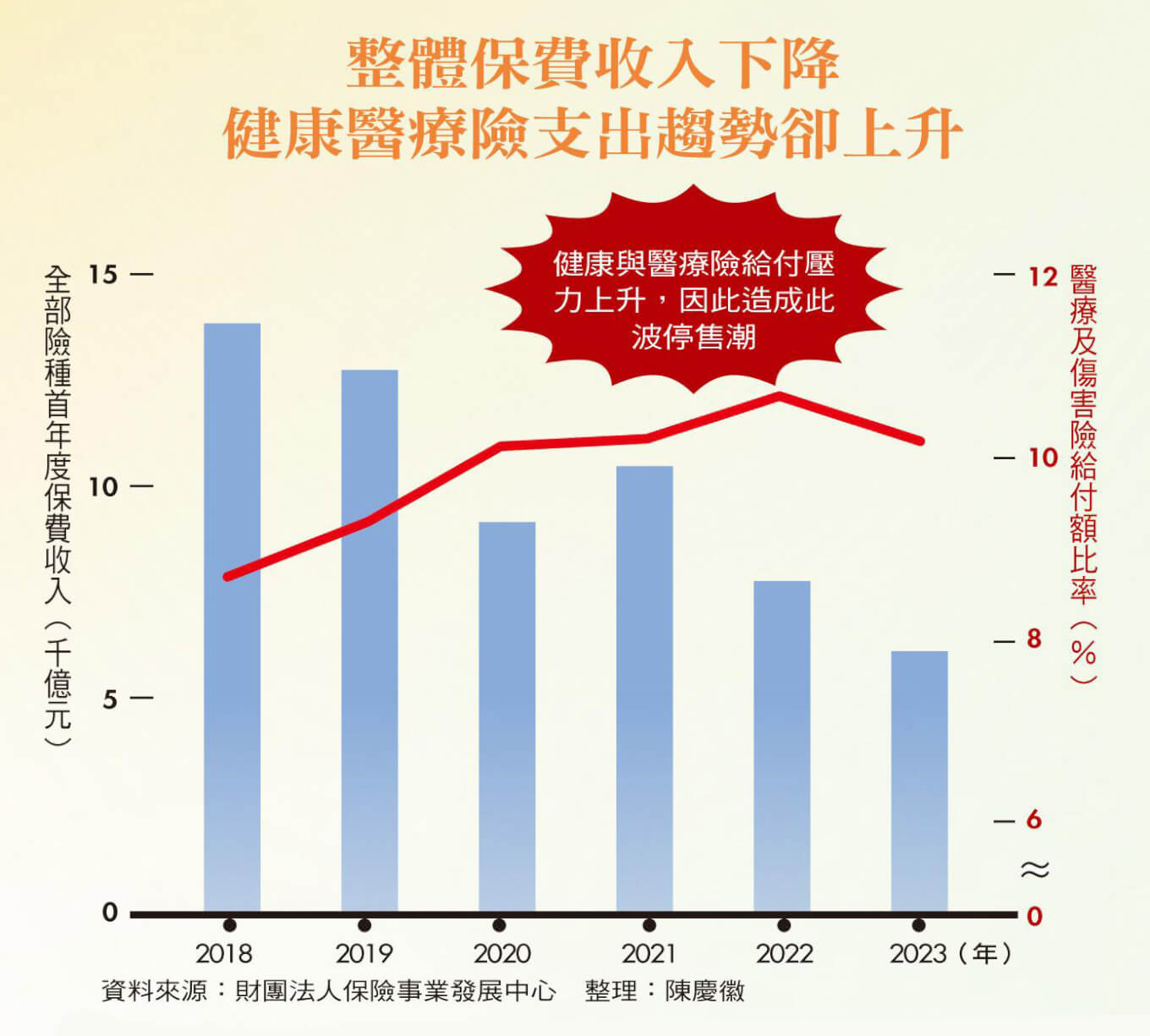

一切的起因,源自於金管會保險局副局長蔡火炎一段宣告政策即將變動的發言。蔡火炎當時指出,二○二四年起實支實付保單將朝「損害填補」原則進行改革,也就是保戶醫療支出是多少,應等於保單理賠的總金額。

這意味著,未來新上架的實支實付保單,很可能不再接受,一位保了三張實支實付醫療險保單的民眾,用一張醫療收據正本去進行理賠,再用副本去請領另外兩張保單理賠的情況。

而是,假如一位病人單次住院開刀,花了十萬元,那未來,該保戶即使擁有三張實支實付險保單,三家最多加起來也只能理賠十萬元,以符合保險上「損害填補」原則,減少藉由保單理賠「賺錢」的歪風。

消息一出,好幾家壽險業者,便陸續下架可接受副本理賠的實支實付醫療險保單。因為對許多壽險公司而言,「實支實付是賣一單賠一單。」永達保經業務副總林佳儀直言,許多企業是乘機止損。

一位不具名的壽險業高層坦言,經歷防疫險等風波後,近年壽險業的理賠金額相當龐大,加上醫療險多屬於高損率(編按:理賠金額除以保費收入,理賠金額占保費收入的比重)的產品,「大家沒辦法再虧了。」

當實支實付副本理賠保單持續下架,甚至可能絕跡時,部分產品可能在新制正式上路前,出現銷售空窗期,對於一般民眾來說,此時究竟該如何應對?

首先,必須理解這樣的變革,會影響到哪些族群。

由於新改革不會溯及既往,因此過去早已購買過實支實付醫療險的保戶,相對不受影響,但最需要注意的,是手中尚未有相關保險的保單小白,以及新生兒的父母。

這兩類人,由於手中並無既有制度下的保單,接下來在新制上路、壽險公司端出新保單方案前這段過渡期,面對的,是商品選擇相對過去受限的保單市場。

而新制上路後,這群人則無法複製過去可以手持三張實支實付保單,在同一項醫療行為中拿到三份理賠給付的權利。

公勝保經嘉人事業部經理許庭嘉直言,二○二四年,對於有意購買實支實付保險的保單小白來說,必須比過去做足更多功課,或找到值得信賴且專業的保險業務員協助。

教戰一》

改集中首張實支實付,買足保障額度

過去,保戶購買第一張實支實付醫療險後,可以繼續透過第二與第三張副本理賠保單,補足先前不足之處,或是去滿足隨著自己年齡、家中角色變化,而衍生出的新需求。

但,這種規畫方式,在金管會計畫中的新改革將難以再如法炮製,這將使「第一張實支實付保單」的角色,在民眾保險配置中更為重要。

「醫療險就好像家裡的滅火器,原則上一個家庭擺個兩三支應該就夠了。」友邦人壽總經理侯文成比喻。

他認為,購買醫療險,本來就不是要追求「多」,但,當接受副本理賠的實支實付保單漸漸減少、甚至停售時,消費者如何選擇第一張正本理賠保單,就更顯重要。

侯文成建議,今年以後,要購買第一張實支實付醫療險的人,得在能力範圍內盡量將所需的額度買夠、買齊,因未來可能無法再靠副本保單理賠來補足保障缺口。

永達保經業務副總林佳儀補充,購買保單後,若想調高保障額度,條件是該保單尚未下架、以及當事人健康狀況符合標準才可調整,具備一定門檻。因此,未來,大眾應將過往常見的小額多張實支實付的配置策略,改為集中在第一張保單、並拉高保障額度。

教戰二》

注意醫療雜支、新生兒黃金投保期

另一方面,林佳儀也提醒,選擇醫療險保單時,應注意該保單在「醫療雜支」項目上,相應的理賠金額與附帶條件限制。林佳儀舉例,像是先進的手術設備達文西手臂、癌症標靶用藥等,均會使用到醫療險的雜支費用進行理賠。

換言之,就是許多昂貴的醫療費用與衍生的支出,都與該項目有關,建議保戶在審視保單理賠細則時,評估自身需求,選擇合適的商品。

捷安達保經董事長吳鴻麟表示,由於部分實支實付醫療是擺在保險的附約條款,購買時需要搭配另一張如壽險等主約保單,導致若採取多張配置策略,整體保費會相對高,未來集合在同一張保單,也有利降低一般人保費負擔。

針對新生兒族群,吳鴻麟提醒,同樣的邏輯也適用於新生兒保單,此外,通常也會建議新手爸媽留意寶寶出生後的「黃金投保期」進行投保。

由於健康險都有三十天的等待期,他建議家長可在寶寶出生後、尚未收到體檢報告前進行投保,避免若體健後發現有異常才投保,可能使寶寶無法進行投保,產生無法獲得完整保障的空窗期。

教戰三》

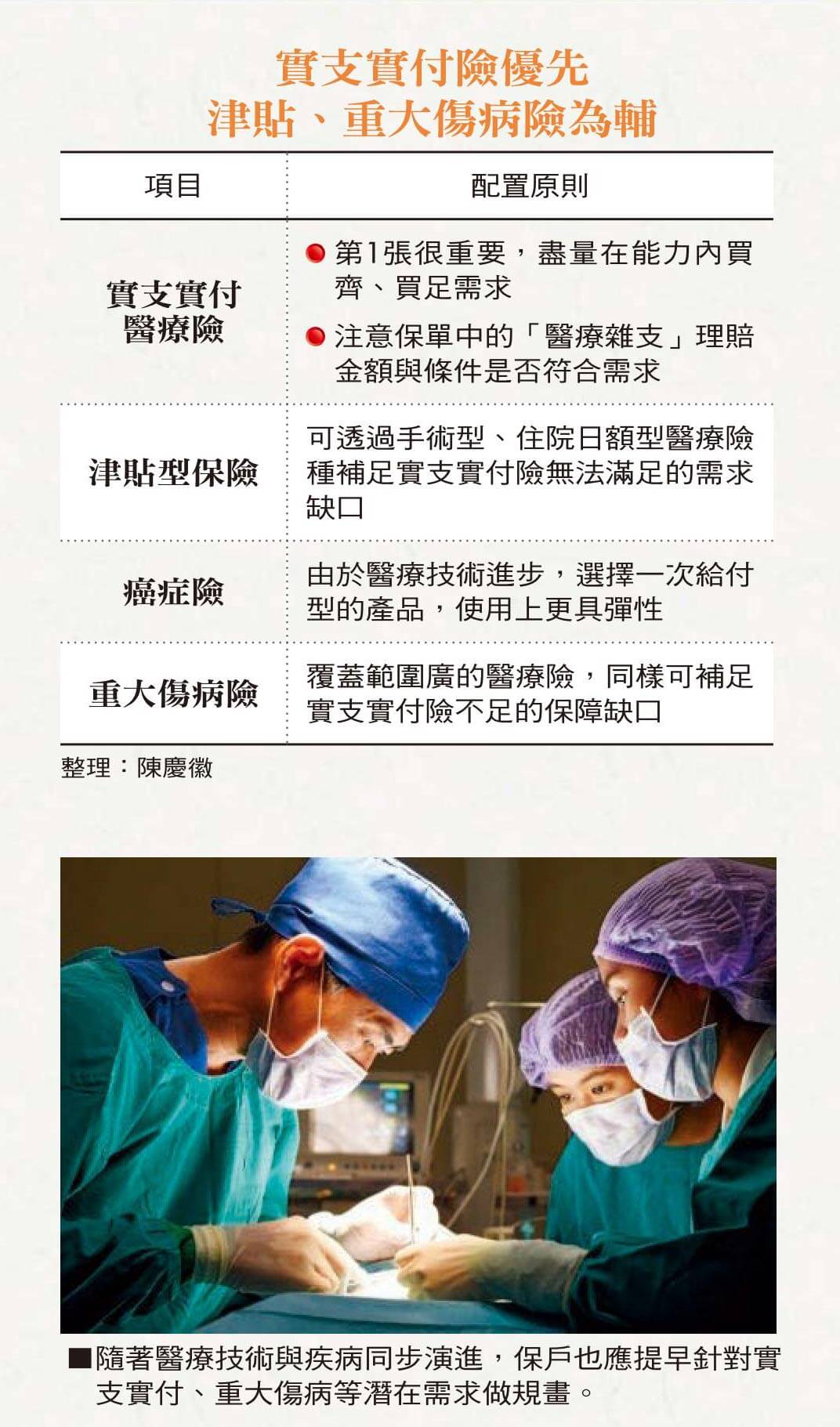

靠津貼型、癌症險、重大傷病險補足

由於未來即使有副本,也無法透過第二、第三張實支實付保單放大理賠金額,以應對保戶在住院或治療期間衍生,如無法上班所造成的工資損失等機會成本,此時,就可以透過津貼型的保險,去補足需求。

吳鴻麟指出,像是可以理賠手術費用的手術險,以及可負擔住院病房費、按照住院天數計算的住院日額等醫療險,就是實支實付以外,保戶可以延伸追加補充,補足自己醫療需求的險種。

接著,對於像是國人熟悉的癌症險,由於醫療技術的進步,癌症從過去的絕症,變成治療時間更加延長的疾病,治療時間延長,也意味著醫療費用增加。

此外,技術進步,也使得部分的癌症治療,僅須透過標靶口服藥,不再必然需要住院,這使得手中持有以住院證明做為理賠依據保單的保戶,可能無法申請理賠。對此,許庭嘉建議,未來可以優先選擇「一次給付型」的癌症險,由於患者可直接獲得一次性的理賠金,更可自由選擇治療方式,不必然一定要住院才可獲得保障,在額度方面,他建議可以一百萬為標準去配置。

另一項需要注意的則是重大傷病險。在台灣,目前已經有超過百萬人領有重大傷病證明,在該範圍內的疾病與傷痛,往往伴隨著需要長期就醫的需求,是除了實支實付之外,民眾應納入個人保單配置一環的險種。

該險種保障範圍,是依照衛福部公告,涵蓋超過三百項疾病項目。林佳儀便指出,重大傷病險是她個人在幫保戶做規畫時一定會配置的險種,比起購買範圍更小的特定癌症險種更應優先考量。

跟許多商品一樣,保單沒有最好的,只有當下最適合自己的,當實支實付副本理賠改革的號角已經響起,包含保單小白、新生兒的父母以及你我,此時都是該停看聽,在有限的條件下,尋找最適合自己的保單配置的時刻。

杜絕理賠賺錢歪風

實支實付險改革難度高

政大風險管理與保險學系教授兼商學院副院長彭金隆點出,政府實支實付改革,是避免有人持續利用制度賺取不當利益。一位不具名的壽險業高層坦言,有看過保戶買了總計高達10張的實支實付醫療與其他住院津貼型的保單,由於仗著有保單可理賠,這樣的保戶可能「感冒都要住院」,造成醫療資源濫用。

保險局目前期望改革的方向,是即使未來擁有多張實支實付的保單,能獲得理賠的上限,應等於實際付出的醫療成本,減少藉由保單理賠「賺錢」的歪風。

現在,在其他國家與地區如日本、中國、澳洲、香港等地,在實支實付醫療險的使用與管理上,亦是採取損害填補原則。前述壽險業高層指出,國外基本上鮮少採取副本理賠的方式,實務上採取實質損害賠償模式,也因此不會產生透過多張保單理賠出現不當得利的現象。

不過,由於新制上路後,過去販售的舊保單仍持續有效力,在新、舊產品同時並存時,這樣的改革如何落實,仍是未知數。

公勝保經嘉人事業部經理許庭嘉表示,不同保單間的理賠項目、細項條件與理賠額度皆不相同,要如何在跨保單、保險公司間,取得一個各方都接受的理賠金分配比例,實務上難度很高。

彭金隆也認為,可以理解官方端出改革的初衷,不過未來該如何真正符合學理上損害填補原則,去進行調整,仍需要各方集思廣益。

(文●陳慶徽)

閱讀完整內容

本文摘錄自

看懂實支實付險停售潮 3招幫你配置買足醫療險

商業周刊

2024/3 月 第1894期

相關