全台餐飲業者投保違規藏黑數中央與地方政府把關失靈

寶林食品中毒案釀二死,其「產品責任保險」卻早在去年十月失效,無法理賠受害者。該案讓衛福部正視稽查量能不足的問題,但在執法實務上,究竟該如何落實?

撰文/鍾泓良

日前台北市發生十年來首次出現死亡案例的駭人食品中毒案件至今還餘悸猶存,沒想到除了食安,竟還有全台餐飲保險機制把關失靈的問題!

衛福部規範,所有經商業、公司、工廠或稅籍登記的食品加工業、食品輸入業、餐飲業都應投保產品責任保險。業者投保最低保險金額為每人身體傷害保額一百萬元、每一意外事故身體傷害保額四百萬元等規範;若業者未依規投保,依《食品安全衛生管理法》(下稱食安法)可開罰三萬元以上、三百萬元以下罰鍰。

以國內知名保險業者試算,開在台北市的小面積餐飲業購買足額的產品責任保險,一年保費約為五七○○元至六七○○元。

▲食藥署副署長林金富四月三日宣布餐飲保險新作法,由餐飲業者自主登錄保單期限,到期前示警地方衛生局。攝影·鍾泓良

然而,經營寶林茶室的寶林餐飲公司旗下五家分店,包含發生食品中毒的A13店等四家分店,本應依《食安法》第十三條納保產品責任保險,卻都在去年十月因未續保失效而無法理賠。

所幸,台北遠百信義A13仍有涵蓋食品中毒的商業綜合保險、美食街「大食代廣場」也保有附加食品中毒條款的公共意外責任險,應可透過理賠負擔受害者損失,但實際理賠金額須等檢調報告出爐才能拍板。

「幸好爆出食安問題的寶林分店是位於百貨公司美食街,否則若發生在饒河店,那些因食安受害的消費者真的會求助無門。」事後,某位官員私下這樣表達。

嚴重食安再爆出保險過期問題,衛福部食藥署副署長林金富直言,「法律規定該投保就要投保,不要疏忽!」

他舉例,台灣二○二三年發生兩次重大食安事件,分別是造成五一四人食物中毒的桃園越南法國麵包,以及百人食品中毒的高雄冰品店。前者是一家路邊攤,但有依法投保產品責任險,最終保險公司也願意理賠,業者也與受害者達成共識,沒有直接倒閉;後者是知名店家卻沒買保險,賠償受害者時缺乏保險支付,全數自己承擔,導致冰店無法再營業。

林金富強調,如果連小攤商都知道應該要保產品責任險保障自己跟客人,寶林不管是保單到期疏忽、認為將停止營業而心存僥倖,都相當不應該。

追根究柢,為何寶林依《食安法》非保不可的產品責任保險,從去年十月到今年三月,過期近半年卻沒有人發現?這必須回到餐飲保險的稽查狀況。

事實上,不論中央或地方,過去其實並未全盤掌握各縣市及全台餐飲業者投保的數量、比率與保額。既有的把關機制,是由地方衛生局在例行食品衛生

稽查時掌握餐飲業者保險狀況。

全台16萬家業者查不完

投保監控機制待強化

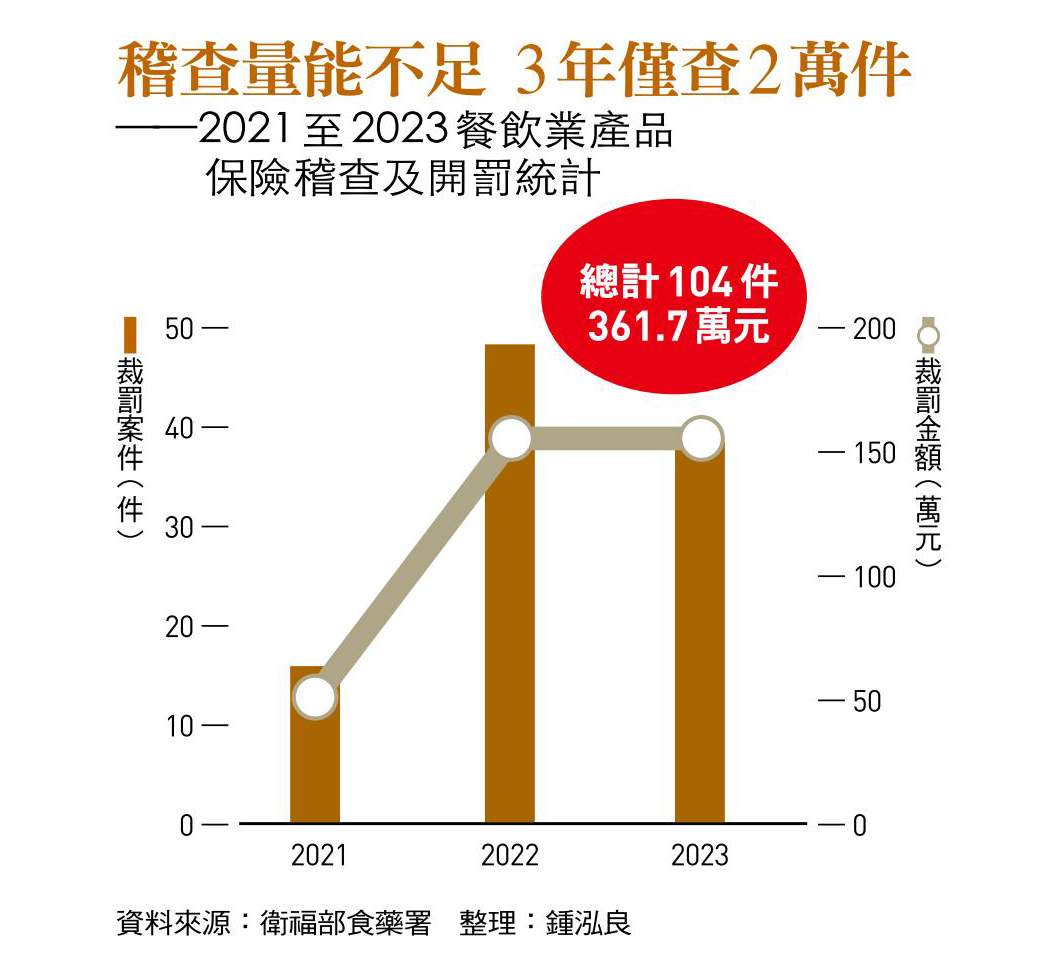

據衛福部食藥署統計,全台地方政府衛生局二一年至二三年共稽查逾兩萬家業者,裁罰違規件數共一○四件,總裁罰金額為三六一萬元。

然而,將三年兩萬家的稽查量,對應到全台灣逾十六萬家餐飲業事業,可說是掛一漏萬,當然會出現寶林茶室這樣的漏網之魚。

對此食藥署說明,按《食品業者登錄辦法》,食品輸入業、物流業、餐飲業者等五大業者的基本資料、販售產品資訊等,都須登錄在食品產業資訊的平台系統「非登不可」,否則可開罰三萬元至三百萬元。

問題來了,該平台一開始設計時,餐飲保險資料並非必填項目,業者未填寫,當然也沒有監控機制會偵測異常,給政府機關警示。

食藥署四月三日亡羊補牢,宣布餐飲保險新作法,在「非登不可」新增必填欄位,要求餐飲業者上傳保單證明,並填寫產品責任險保單有效日期欄位;業者保單到期前一個月將跳出警示,提醒地方衛生局留意保單狀況,如此將可提升基層人員稽查準確度。

林金富表示,目前先輔導餐飲業者自行補登錄,雖然過程對業者比較麻煩,希望藉此短時間內能解決餐飲業者保單過期問題;而政府也希望一個月內可完成跨單位協調,讓食品業產品責任險比照汽機車強制險,由保險公司匯入保險資料,不再仰賴餐飲業者自行登錄。

為什麼「非登不可」過去無法與保險資料直接勾稽?林金富解釋,因過往沒有政府強制要求,產險公司基於客戶隱私,不認為有必要提供資料給政府,「現在民氣可用,才可能進一步要求!」

衛福部新作法乍看可補足餐飲業產品責任險漏洞,但執行幾周下來,不但配套不足,更爆出有不合食安規定的保險產品流於市面的案外案。

位於中部的吳姓餐飲業者向《今周刊》陳情,保單登記必須要用電腦搭配讀卡機,不能用手機操作很擾民;他也選休假日去衛生所登記,結果基層不清楚新業務,折騰半天。

讓吳姓餐飲業者更氣憤的是,自己開業時向保險公司購買「商店綜合險」,保險公司也相當清楚他要開餐廳,才提供相關保單產品;這四年間,地方衛生局也有來稽查,確認保單合乎法規。

豈料,這次要上網登記保單資料時,衛生局卻告知,因為他的保單在每人身體傷害保額只有四十萬元,不滿足《食安法》要求的一百萬元,可能挨罰最高三百萬元罰鍰。

北部的林姓老闆也向本刊反映,餐廳以內用為主,開業時選擇購買附加食品中毒條款的公共意外責任險。但她登記時同樣被拒絕,原因是公共意外責任險僅保障內用餐點,但外帶產品不適用,要求業者重新再買產品責任險。

這讓兩家老闆不解,當初都是聽取保險公司建議購買產品,中間也經由衛生局稽查認可,沒想到寶林事件後,賣產品的保險公司也是兩手一攤,只跟他們說加買保險;政府也只說要開罰,「我們不是不買,為什麼因為不守法的人,處罰我們這些守法的人?」

▲寶林食品中毒事件造成兩死,而寶林餐飲旗下門市保險過期,無法賠償受害者。UDN.COM

金管會保險局直言,除中央《食安法》,地方衛生局也會對餐飲需要的保險額度有更高要求,所以各界規範不一,認為餐飲業者要主動釐清法規門檻,再向保險業者購買;若先前產品不足規定,則可透過加保達標。

保險局也認為,保險公司販售相關產品時也應雙重把關,如果已經知道客戶要開設餐飲業,產品卻沒達到法規要求時,也有義務主動提醒客戶重新評估,相關議題將與產險公會討論。

記者致電產險公會詢問餐飲業產品責任險問題,以及後續是否開放保險資料讓「非登不可」勾稽,至截稿前未取得回應。

台灣近期食安事件層出不窮,產品責任險可說是人民食安保障的最後一道防線。業者本該強制納保的產品責任險,中央、地方政府無法掌握全貌情況下,難道要消費者憑「運氣」,賭一賭遇上意外時能否獲得理賠?

雖衛福部已要求餐飲業者登記保單,但仍應盡速完成保險公司資料勾稽,才能全盤掌握長年未落實的最低保險額度規範。

不只如此,餐飲保險除了是衛生單位的責任,金管會及產險公會,也須把關保險業者所販售產品,是否符合食安最低保額規定。同時,也應盡快將保險資料與衛生單位對接,才能一次到位地把所有食安保障的漏洞補齊。

寶林食品中毒事件造成兩死,而寶林餐飲旗下門市保險過期,無法賠償受害者。

閱讀完整內容

本文摘錄自

寶林中毒案害命 燒出餐飲保險制度缺漏

今周刊

2024/4-5月 第1427期

相關

.jpg)