烏俄戰爭爆發,大家最有感的就是油價飆漲,2 月24 日戰爭第一天,布蘭特原油瞬間衝破每桶100 美元,並在3 月7 日以盤中138.03 美元創下13 年來新高。西德州原油也出現類似走勢,在戰爭初期衝破100 美元。但經濟衰退的恐慌情緒蔓延,七月油價大幅回檔,截至7 月6 日收盤,布蘭特原油為99.76 美元,跌至戰爭爆發前的價位;西德州原油為98.11 美元,也是跌回戰爭前的水準。

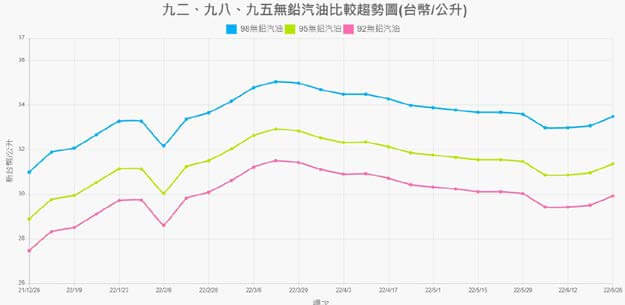

台灣油價在這段時間大漲,民眾最常加的95 無鉛汽油,在3 月中旬飆上每公升32.91 元;但截至7 月7 日,95 無鉛已經回檔至31.35 元。95 無鉛多年前僅有2 字頭,但去年下半年觸及30 大關,今年則穩定維持3 字頭,高漲油價直接推升通膨,對民眾造成不小的生活壓力,哪些因素會影響油價?未來油價又會如何變動?

▲布蘭特跌破100 美元,95 無鉛何時重回2 字頭?( 柯承惠攝)

目前國際原油主要有兩種報價,分別是西德州原油(WTI )與布蘭特原油。西德州原油是美國中西部出產的原油,占全球交易量約25%,主要反映美國的原油供需,容易受到美國市場與管線運輸條件影響。布蘭特原油是歐洲北海生產與西歐提煉的原油,占全球交易量50%,是歐洲、非洲、俄羅斯、中東與亞洲油價的參照指標,與西德州原油相比,更能反映全球石油的供需狀態。但兩者差距並不大,走勢亦步亦趨,自2018 年起,西德州與布蘭特原油的價差大多落在每桶5 到10 美元間。

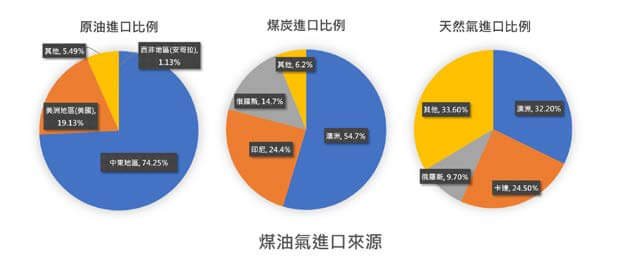

而在亞洲,油市也深受杜拜原油影響。杜拜原油是杜拜出產的原油,品質遜於西德州與布蘭特原油,主要作為中東地區出口至亞洲的原油定價。根據經濟部能源局的資料,台灣原油主要從中東進口,占比74.25%,其次是美洲,占比19.13%,因此在台灣的油價計算公式中,杜拜原油的比重高達70%,而布蘭特原油為30%,簡稱7D3B。

根據經濟部主計月刊的描述,中油根據「7D3B 」比重計算國際指標原油價格,納入匯率因素後,採其上週與上上週80% 週均價變動幅度,計算稅前批售價的漲跌幅,據此調整油價並於每週日中午公布,週一凌晨生效。需要注意,

中油公告的是汽油「零售價」,與油價公式計算的「批售價」不同,因此公告油價未必完全反映國際油價走勢。另外,2016 年起台灣就沒有向俄羅斯進口原油,供給受烏俄戰爭的影響較輕。

烏俄戰爭拉高油價,但經濟放緩讓油價下跌

雖然今年油價飆破100 美元,但去年油價就已經緩漲。歐美國家去年解封,經濟逐漸重啟,布蘭特原油從年初的51美元緩步上漲到年底的78 美元。今年烏俄戰爭爆發,更讓油價飆上130 美元,創下13 年來新高。俄國是全球第三大產油國,美國對俄國祭出石油禁運,歐盟也達成協議、今年底前禁止90% 俄國石油進口,推升油價。制裁俄國也讓歐洲面臨天然氣短缺,若今年冬天爆發供應危機,就必須使用石油替代,進一步增加石油需求。

此外,中國也對今年下半年的油價施加上漲推力。烏俄戰爭爆發初期正值中國封城,經濟活動降低放緩石油需求量;但中國已解封,經濟逐漸復甦,石油需求量預期提升,並抬高油價。而全球儲備原油水位正在降低,也是推升油價的力道。

為了壓低油價、抑制通膨,拜登在六月中旬呼籲煉油業者增產。然而美國煉油業者產能已高達94%,逼近極限;此外,

全球正在轉型綠能,就長期而言,石油需求將逐步衰減,就算近期油價高漲,業者也沒有誘因擴建煉油廠,原油供給將維持吃緊。

但七月初期油價大幅回檔,布蘭特原油在7 月5 日大跌將近9 美元,以104.76 美元收盤;隔日收盤價則是99.76,正式跌破100 美元。

觸發大跌的原因,在於市場預期經濟放緩。市場研究公司Rystad Energy 資深研究員Louise Dickson 認為,若通膨維持高檔,就會引發經濟衰退,抑制原油需求,造成油價下跌。

OPEC 可能讓油價進一步下跌。2020 年新冠疫情爆發,經濟降溫引發油價大跌,為了穩定油價,OPEC 於當年四月同意每日減產1,000 萬桶原油。雖然OPEC 仍不願意恢復到原先的供給量,但已逐步恢復供給。另外,美國也考慮放鬆對委內瑞拉、伊朗的制裁,此舉將增加石油供給,壓低油價;但ING 集團大宗商品策略部主管Warren Patterson 認為,伊朗核武談判仍在進行,伊朗原油最快也要到2023 年才會流入市場。

▲2022 年台灣92、95、98 無鉛汽油油價趨勢。(取自經濟部能源局)

▲台灣能源進口來源。(取自經濟部能源局)

雖然有OPEC、伊朗等因素,但國際能源署(IEA )表示,近年油價走勢仍取決於烏俄戰爭的狀態,布蘭特原油五月均價為每桶113 美元,預期今年下半年均價為每桶108 美元,明年為每桶97 美元。單從以上資訊來推算,明年95 無鉛均價可能也會維持3 字頭。

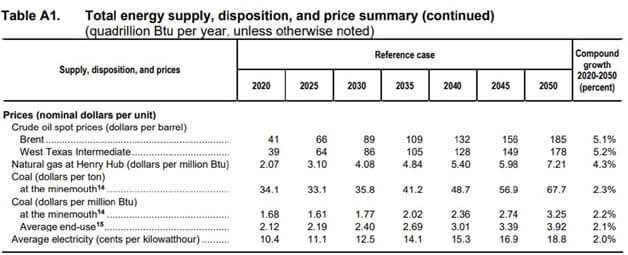

至於長期油價,國際能源署預估全球對天然氣與再生能源的需求會提升,對石油需求將放緩。若以全球經濟年均成長率1.9%,能源消耗量年均降低0.4% 假設預估,2025 年布蘭特油價為每桶66 美元,2030 年為89 美元;

由於低成本石油已開採殆盡,油價將上漲,2040 年為每桶132美元,2050年為185美元。西德州原油價格則預期是2025 年64 美元,2030 年86 美元,2040 年218 美元與2050 年178 美元。

▲2023 年油價預估,其中西德州原油預期價格為每桶93.24 美元,布蘭特原油為97.24 美元。(取自國際能源署)

▲2020 至2050 年油價資料與預估值。(取自國際能源署)

石油是關鍵生產原料,因此油價上漲會直接影響成本,進而造成通膨。在美國CPI(消費者物價指數)當中,能源占比為7.3%,

因此油價上漲會直接拉高CPI。但油價上漲也會間接影響通膨,因為原油是製造塑膠的關鍵原料,塑膠製品成本將會提升;另外,汽油成本有一半來自於原油,因此原油成本也會影響運輸成本。

雖然核心CPI 不考量能源價格,但還是會間接反映能源成本。

聯準會主席鮑爾(Jerome Powell ) 在今年三月表示,

原油價格每增加10 美元,就會造成0.2% 的通膨,並降低0.1% 的經濟成長率。

聯準會去年九月的研究顯示,若原油價格超過100 美元並維持三個月,通膨會在短期內增加3%,但若油價回歸,通膨效果就會衰減。

但油價與通膨的相關性正在衰減。在1970 年代,油價與通膨有強烈的正相關,每產生1,000 美元的GDP,就需要消耗1 桶原油;但經濟體對石油的依賴正在降低,到了今日,原油消耗量已降到0.4 桶。

比起CPI,油價對PPI(生產者物價指數)的影響更大。CPI 衡量消費者購買的貨品價格水準,PPI 則是批發貨品的價格。聯準會統計,在1970 到2017 年間,油價與PPI 的相關性是0.71,遠高於CPI 的0.27。聯準會表示,CPI 衡量的項目中,服務的比重較大,而它們對原油的依賴低於貨品,因此拉低CPI 與油價的相關性。油價影響,但會來影響油價。為了抑制,準會採升息措,抑制經濟成長,原油求,油價下跌。就是期油價大幅回檔的原因。

總結近年油價走勢,去年全球經濟逐步復甦,國際油價回溫,今年烏俄戰爭爆發,讓油價一口氣衝破100 美元大關,並一度漲上138。但由於通膨嚴重,市場預期經濟放緩,讓近期油價回到戰爭前的價位。目前原油市場供需混亂,多空力量並陳,未來油價漲跌趨勢不明,若布蘭特跌破90 美元價位,95 無鉛有機會出現2 字頭價位,但沒人能保證油價會續跌。

閱讀完整內容

本文摘錄自

布蘭特跌破100美元,95無鉛何時重回2字頭?一文帶你讀懂油價…

新新聞

2022/7月 第1846期

相關