製鞋王國的華麗轉身

電商推動鞋類銷售增長,臺灣在全球供應鏈中扮演關鍵角色,目前產業面臨勞動力成本上升與環保挑戰,正積極轉型應對未來趨勢。

文/陳思雅 圖/陳素芳

鞋子屬民生消費品,市場龐大,全球鞋類市場是一個價值數十億美元的多元產業,鞋類產品通常由皮革、紡織品和各種合成材料製成,包括鞋子、運動鞋、奢侈鞋類、運動鞋以及其他相關商品。

根據市調機構Statista 調查顯示,預估2023 年度全球鞋類市場消費達到美金4,450 億元,成長幅度約10%,並預估2023 年至2027年全球鞋類市場消費可呈現3.38%之成長率。在銷售通路方面,除了既有的實體店面通路,電商的興起亦改變了消費者購物習慣,預計至2027年鞋品的網路銷售年均複合成長率將達到8.3%。

▲根據市調機構Statista統計顯示,預估2023-2027年全球鞋類市場消費可呈現3.38%之成長率。圖/達志影像

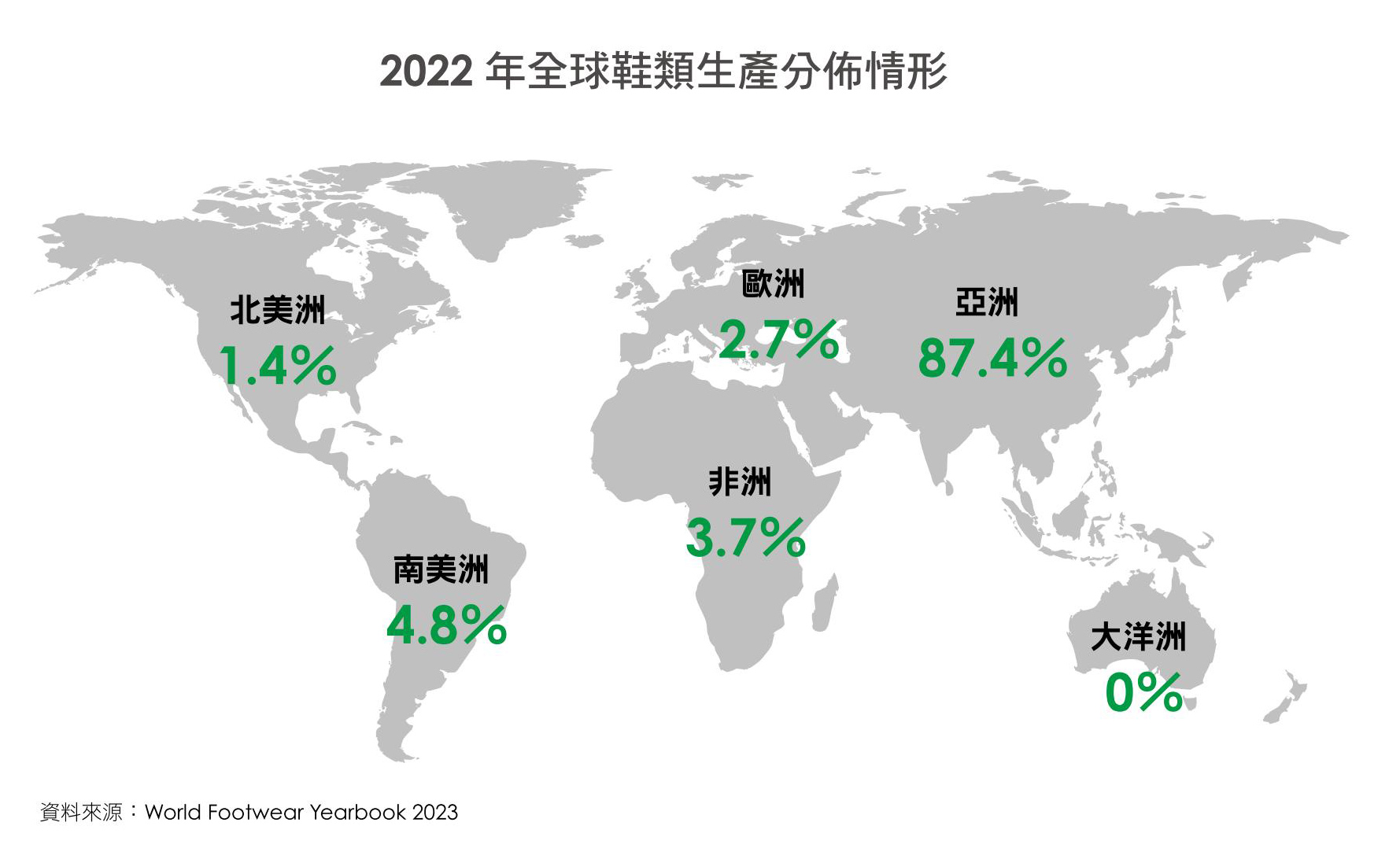

另根據葡萄牙鞋業製造商協會(APICCAPS) 所發布的2023 年「World Footwear Yearbook 2023」報告指出,2022 年全球鞋類生產增長了7.6%,達到239億雙,恢復到疫情前約每年生產230到240億雙之水準。過去10 年間,鞋類製造基地主要集中於亞洲地區,占全球鞋類生產87%以上,每10雙鞋中就有近9 雙在亞洲生產;中國大陸以54.6%的比例穩居全球最大鞋類生產國,與同在亞洲的印度、越南及印尼並列為全球前四大鞋類生產國。

在鞋類出口表現方面,疫情期間所導致的出口下滑,正逐漸恢復。2022年全球鞋類出口增幅9%,總數達152 億雙。

亞洲為主要鞋類消費市場

就消費面而言,在人口增長和收入提升的推動下,2022年亞洲也是全球鞋類消費的最大市場,占全球總量的一半以上(53.2%),其次為北美的15.9%和歐洲的14.9%。而全球人均鞋類消費存在顯著差異,從非洲的每人1.4雙到北美的每人5.9雙不等。以個別國家比較,中國大陸也是全球主要鞋類消費國,2022年在全球鞋類消費中的占比為17.9%。另一方面,美國的消費占比來到了12.7%,重新登上鞋類消費國排名的第二位,超越了印度。

全球製鞋版圖 臺廠扮演關鍵要角

回顧臺灣製鞋歷史,曾經為全球知名製鞋王國,80年代製鞋年產量曾經突破8 億雙,從事外銷鞋廠達1,245家,外銷金額更高達30億美金,但卻在80年代末期隨著臺灣的經濟發展使得勞動力成本逐漸上升,相對於其他亞洲地區,如中國大陸、東南亞國家等,使得臺灣的製鞋業變得不再具有競爭優勢,而促使許多製鞋廠商開始尋找勞動力成本更低的地區,設立海外生產基地,反轉了原來的外銷盛況。

依據經濟部統計處工業生產調查最新統計數據顯示,2022年臺灣鞋業總產值約新臺幣25 億9,638萬元;而目前臺灣鞋類營運中工廠家數共有388家,從業員工人數1 萬1,461人;製造基地主要分布於臺灣中部地區289家(74.5%)、北部地區61家(15.7%)、南部地區38家(9.8%),製鞋廠商家數與從業人數已大不如前。

由於臺灣在塑膠製品和早期製造代工領域取得顯著成就,其中代表性製鞋業者的包括寶成、豐泰、鈺齊等製造代工廠。這些企業以及與之合作的上游鞋材廠商,憑藉卓越的技術和整合能力,成功建立了強大的競爭優勢,而成為眾多國外知名品牌(如Nike、Adidas、New Balance等)的主要製造夥伴,在全球製鞋產業鏈中扮演著重要的角色,包辦全球6 成以上製造。

雖然臺灣的鞋業以臺灣出口為主的經濟已不再占據顯著地位,但是其所累積的生產製造能量,隨著臺灣製鞋廠商的外移,已然在中國大陸、東南亞等海外市場,建立了比其在臺灣最輝煌時期,規模更為龐大且更具有競爭力的製鞋版圖。

值得一提的是,1960年代中期,臺灣、香港、韓國和日本是亞洲市場四大鞋類出口地區, 於1971年在臺灣發起了第一屆國際橡膠鞋製造商會議, 成立國際製鞋聯盟(Confederation of International Footwear Association, 簡稱CIFA),而臺灣製鞋工業同業公會即為4個創始成員鞋業協會之一。該聯盟每年皆會召開國際鞋業會議(International Footwear Conference),為全球鞋業及相關行業搭建交流平臺,讓會員之間交流商業訊息,探討業務合作的可能性,並從中尋找機會促進鞋業領域的技術合作。

臺灣製鞋工業同業公會(簡稱製鞋公會,以下同)理事長吳坤正表示,「製鞋產業可能在臺灣算是比較小,但我們在國際舞臺上也占有舉足輕重的地位。」

▲臺灣製鞋工業同業公會為國際製鞋聯盟(CIFA)4個創始成員鞋業協會之一,圖為2023年第40屆國際鞋業會議。圖/臺灣製鞋工業同業公會

製鞋業屬於高度勞力密集的產業,每一道製程工序均仰賴大量人工,而臺灣鞋業因為缺乏勞力優勢,導致專業人才出現嚴重斷層;加上面對全球快時尚崛起,快速反應市場變遷則為製鞋業者面臨第一大問題,自動化將驅使製鞋製程更具生產力與成本效益。

製鞋公會秘書長賴奇見回想2014年在中國大陸東莞辦理活動時,接獲臺灣製鞋業者表示臺灣鞋業在海外競爭都輸給韓國,因為韓國企業本身很團結,但臺灣業者長期50 年以來都各自打仗,所以在整體競爭力上遠遠被韓國甩到腦後,因此製鞋公會決定帶頭打群架,以提升臺灣鞋業國際競爭力。

由於製鞋業者不容易卸下心房合作,曾在豐泰企業擔任越南廠主管的賴奇見透過自身的製鞋產業背景,成為鞋機廠商和製鞋業者之間的翻譯機,花了1年的時間溝通,以「共室、共識、共利、讓利」8字的理念,號召成員籌組「臺灣智慧鞋機聯盟(Taiwan Intelligent Shoe Machine,TISM)」。拜臺灣發達的科技產業之賜,再加上工研院以及工業局等相關單位協助,建立「機連網管理平台」,成功發展智慧化產線,並模組化整廠輸出進軍國際市場。

製鞋公會理事長吳坤正也透露正因臺灣資通訊產業發達,製鞋業者若要朝自動化、智能化發展,需要這一方面的人才,帶動許多臺灣製鞋業者回流臺灣發展趨勢。

▲臺灣製鞋工業同業公會理事長吳坤正表示臺灣資通訊產業發達,製鞋業者若要朝自動化、智能化發展,需要這一方面的人才,帶動許多臺灣製鞋業者回流臺灣發展趨勢。

隨著全球對氣候變化和可持續性的關注日益加深,製鞋公會理事長吳坤正提及ESG(環境保護、社會責任、公司治理)是目前相當重要的課題,每個產業都無法忽視,尤其節能減碳是「E」環境保護其中的一環,更是企業一定要做的項目,否則不久的未來幾年內就可能面臨高關稅成本、接不到訂單以及無法融資的情形,他觀察到各行各業皆已開始著手進行,綠色轉型刻不容緩。

他進一步說明鞋業雖然不是高汙染產業,但也無法置身事外,因此製鞋公會時常邀請相關專家和單位辦理相關主題研討會和講座,輔導業者如何落實ESG、培養相關人才,以推動鞋業共同為全球節能減碳盡心力,企業更能永續經營。

缺工與通膨 製鞋產業未來挑戰

鞋類代工製造業務,仍須仰賴大量人工,尤其新冠病毒肺炎疫情期間導致部分區域製造產能及生產效率受到影響。製鞋公會秘書長賴奇見指出,未來的世界裡人力會很缺乏,因為年輕人不想做傳統製造業,再來是傳統勞力工作有太多的人為疏失,且人為的傳承也沒有辦法傳承下去,所以要靠AI等科技避免人為的問題。在未來,生產鞋子可能不會採用傳統模式生產。

此外,製鞋業在疫情結束後有一波所謂的報復性消費,訂單榮景似乎回復到2019 年,但2022年初又遇到烏俄戰爭,引發石油、天然氣價格上漲,也促使全球通膨的居高不下,導致2022年下半年消費力道減弱。「整體回顧2023年,受到通膨、終端需求疲弱下,製鞋產業應該少掉40%至50%的訂單。」製鞋公會理事長吳坤正說。在歷經2023年的通膨影響,展望2024年,預估製鞋業長線的谷底已經過去,2024年可望迎來緩步復甦的一年。

閱讀完整內容

本文摘錄自

關鍵角色 產業趨勢篇 臺灣製鞋業的永續新機

《經貿透視》

2024/3月 第639期

相關