一個人生活更要照顧好自己

大齡單身者必備3類保單

大齡單身者越來越普遍,該族群通常擁有穩定的經濟能力,在追求個人價值、拼事業之餘,也應及早備妥相關保險,協助個人轉嫁老年長壽風險,保障一個人的退休生活無虞。

撰文:李亞珊

台灣單獨生活戶越來越多,根據行政院性別統計資料庫最新統計,全台單獨生活戶逾322 萬人,相較去(2022)年313 萬人,年增約2.8%,這數據也提醒單身者應注重經濟與生活自主的能力,才能避免老年財務壓力。

國人除了不婚現象日趨普遍,因婚後不合而離婚者也相對常見,以大齡單身族而言,規劃財務準備之餘也應做好保險配置,避免老年患病、失能造成家人負擔,唯有確保經濟無虞,才能輕鬆且自在地面對一個人的老後生活。

「大齡單身」指的是在相對較晚的年齡(多數人認為指35 歲以上)仍未婚或單身的族群。大齡單身者除了照顧好自己、孝養父母外,也應備妥保險來轉嫁個人健康與老年風險,以減輕財務壓力。

單身者保險規劃 常見2 盲點

觀察大齡單身族常忽略的保險規劃,CFP 國際認證高級理財規劃顧問王冠樺分析,有2 個常見盲點。

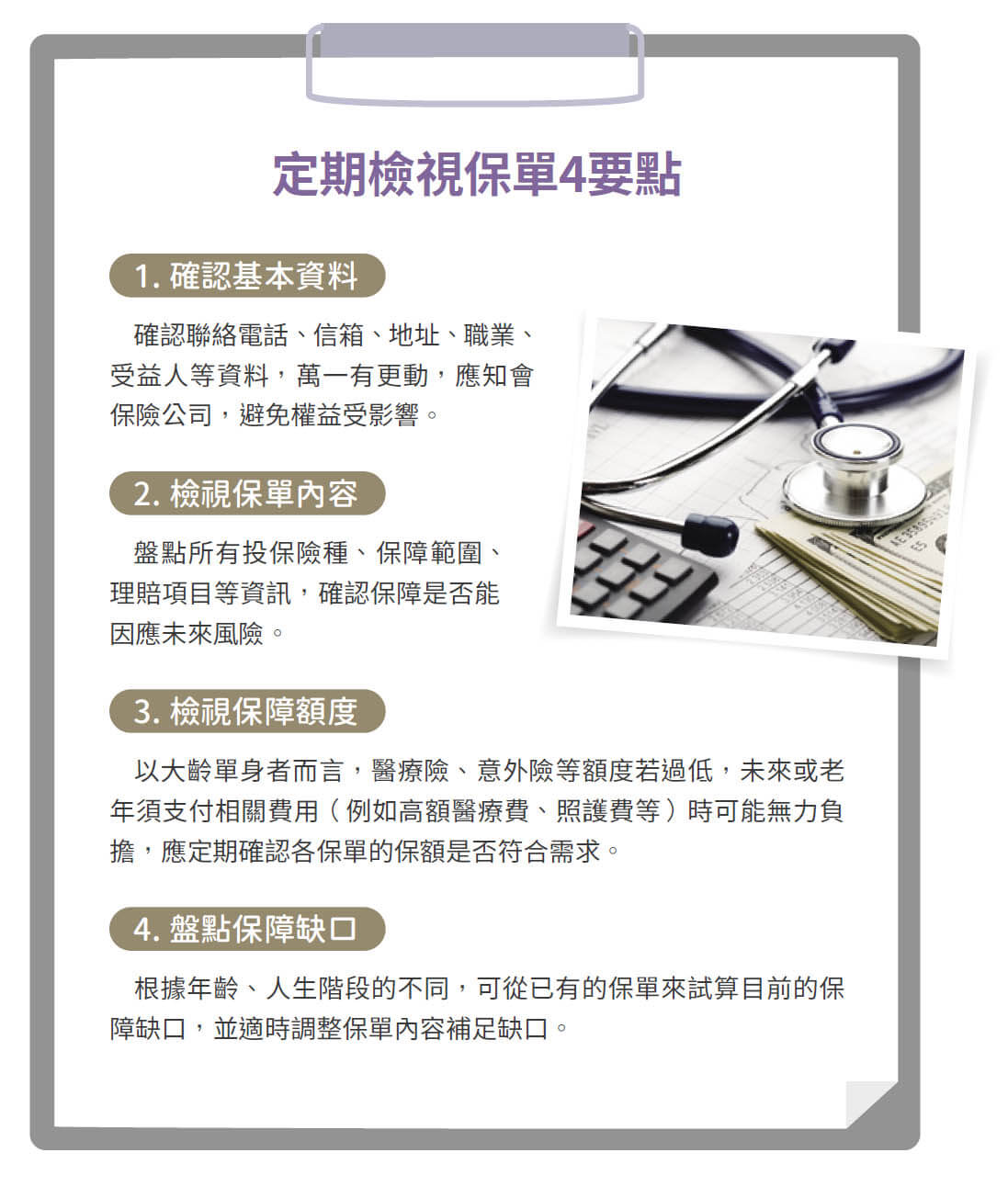

1. 沒有定期檢視保單:攤開大齡單身者的保單,有部分人的保單均由父母購買,從未檢視及調整過,且多僅具備意外險、醫療險等險種,隨著醫療技術日新月異,其中,許多須住院的手術已變成門診手術,舊式醫療險可能無法提供理賠給付,而造成經濟壓力。

2. 對意外、疾病沒有任何警覺與防範:王冠樺提到之前曾經輔導過一位35 歲的工程師,因看見同事中風,才回頭檢視個人保單,發現自己僅有意外險、醫療險等基本保障,再加上工作忙碌沒有時間運動,對於重大疾病如腦中風等的抵抗力較不足,萬一發生突發狀況可能造成父母或手足的負擔。

備妥3 險種 轉嫁老年風險

王冠樺建議,大齡單身者可從醫療險、意外險、重大傷病險等3 個險種來防範老年潛在的風險。

險種1:醫療險。以上述工程師A 先生為例,因A 先生擔心長期工作壓力大、運動不足,老年後身體可能不健康,建議他應及早備妥實支實付醫療險,保額至少須規劃30萬元,較能因應未來高額的自費醫療費用,並定期檢視保單來調整保額的高低,才能符合現況需求。

值得留意的是,50 歲以上的熟齡單身者通常會擔憂老年醫療風險,考量未來醫療科技進步、國人平均壽命延長,高齡臥病也可能活很久,若無親友協助照料,可考慮用終身型醫療險搭配實支實付醫療險來轉嫁老年醫療風險。

險種2:意外險。意外險的保費並不會因為年齡而有所差別,故對於大齡保戶來說,保費相對其他險種便宜。

建議大齡單身者可將意外險納入保險配置,來因應老年後可能發生的跌倒骨折、長期臥床等風險。

建議以1 年期意外險為優先配置,達成低保費、高保障的需求。

意外險通常最高投保年齡到70 歲、續保年齡到75 歲,部分意外險保單最高投保年齡提高到80 歲、續保到84歲,可留意商品條款與續保規範來做選擇。

險種3:重大傷病險。因應癌症以及慢性病導致老年心血管疾病等,建議將一次性給付的重大傷病險列為投保項目,其涵蓋範圍相對重大疾病險廣泛,符合全民健保重大傷病範圍並持有相關證明,即可一次請領給付,保額至少100 萬元以上,較能支應相關費用。

此外,也可視個人需求、預算搭配重大疾病險、癌症險等,來轉嫁重症的高額開銷,保障老年財務安全。

高齡單身者 買保險注意4 重點

因老年人發生意外、罹病的風險相對高, 一旦超過最高投保年齡, 可選擇的保險商品較少, 隨著國人壽命延長, 保險公司也陸續推出友善高齡者的商品,60 歲以上也有機會投保醫療險、意外險、重大傷病險、癌症險等險種, 來補強老年保障需求。

高齡單身者規劃保單時,應以上述的健康保障為主,並視個人需求來投保壽險,像是小額終老保險自今(2023)年5 月1 日起,最高保額提高到90 萬元、最高投保年齡提高到84 歲,可終身享身故、完全失能、祝壽金等保障,適合預算有限但想擁有基本保障的族群。

小額終老保險原則上有免體檢、投保年齡上限高、保費便宜等特點,對高齡者相對友善。若想購買其他保險應注意4 重點: ⑴ 留意健康狀況,慢性病患者可能有加費、除外、拒保等情形;⑵ 即使符合投保年齡的條件,保費也可能相對高;⑶定期商品不一定保證續保,年紀越高保費越貴;⑷通常年紀越大,可選擇的保障年期越短。

單身者退休準備 可做4 件事

王冠樺提醒,大齡單身者除了應及早準備保險來因應老年生活,也可參考4 件事來完善財務規劃,有助於充實退休生活。

第1 件事:觀察長輩面臨的退休問題。可從父母、職場前輩等人身上,觀察他們對於退休生活有哪些困擾,例如退休金準備不夠、不知如何選擇適合的投資理財方式、檢視保單發現仍有缺口等,藉此來反思自己目前的退休規劃是否完善。

同時藉由妥善管理收支,在安排父母孝養金、繳付房貸(或房租)等費用之餘,盡可能提前準備個人退休金,來減輕未來接近退休時的財務壓力。

第2 件事:留意工作穩定性並打造被動收入。未婚、離異等單身者的經濟來源均須靠自己,因此擁有穩定的工作相當重要,也是成就自己的方式之一,建議大齡單身者可持續進修職場技能,以提高加薪、跳槽等機會,並擬定長期投資計劃,有助於累積退休金。

第3 件事:培養興趣、運動習慣。避免退休後因離開職場而無聊,建議最遲在中年就應培養興趣,例如閱讀、健行、攝影等,藉此找到同好,即使日後退休依然可擁有社交生活。

運動則有助於維持身體機能、不過早衰退,並建議戒除吸菸、飲酒等習慣,除了可減少花費也能降低老年潛在的疾病風險。

第4 件事:及早安排老年資產配置、遺囑。單身者為了避免老年無人照顧,或是無配偶、無子女而有特定想照顧的對象,可分別透過安養信託及預立遺囑來達成,前者有助於安排好個人老年生活,後者可將遺產留給特定對象,以防遺產無人繼承,只能繳回國庫。

認識「加費」、「除外」

加費

當被保險人健康風險較高,例如罹患高血壓、糖尿病等,保險公司會在保障內容不變的情況下,在原保費之外增加10% ∼ 100% 的費用,保戶可選擇是否投保,若不同意調高保費,保險公司就會取消投保。

除外

指保險公司不予理賠的項目,以醫療險來說,理賠項目通常會排除復發率高的疾病(可能包含其併發症),例如子宮肌瘤,即使完成核保,但未來若因子宮肌瘤產生相關醫療費用,則無法獲得理賠給付。

閱讀完整內容

本文摘錄自

大齡單身者必備3類保單

《Money錢》

2023/7月 第190期

相關