活到老的保障打造第二份退休年金

軍公教年金改革結果,許多人會擔心「退休後錢不夠用」,其實隸屬聯合國的世界銀行組織過去一直提醒,退休不能只靠一份年金,要有三個支柱:社會保險、企業年金、商業年金,其中的商業年金,就是指「年金險保單」。

年金險屬於「生存險」,生存險的定義是「只要被保險人生存,就能領到年金給付」。目前各家年金險的契約設計是,只要被保險人生存,可以領到保險年齡滿一百一十歲為止,因此年金險被認為最能保障長壽風險、退休風險。

你買的到底是哪種年金險?

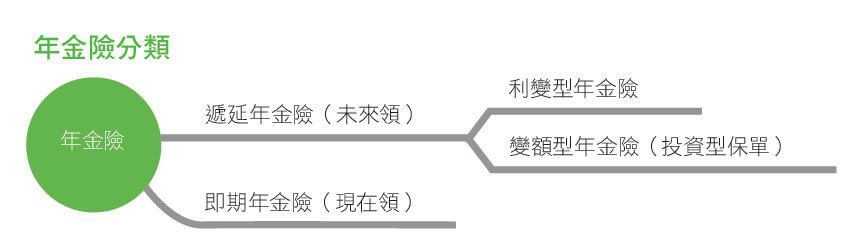

年金險又分成兩大類,第一類是「未來領」,也就是「遞延型年金險」。因為離退休還早,適合青壯年族群購買,可以躉繳或期繳保險費,等到累積期滿、準備退休時,再開始申請年金給付。

第二類是「現在領」,也就是「即期型年金險」。如果屆臨退休,現在就想要擁有一份退休年金,就可以考慮躉繳一筆保費,投保一張「即期年金險」,然後按年(或季、月)領取年金給付。

除了保障活太久,還有三大優點

「即期年金險」除了可以活到老、領到老,還有三大優點:

優點1:保費負擔通常比「終身還本險」少一半

年金險之外,商業保險裡的「終身還本險」,也是標榜「活到老、領到老」,為何認為前者比後者更適合保障長壽風險呢?關鍵在於保費負擔。

年金險屬於「生存險」,主要是保障「活太久」的風險;終身還本險屬於「生死合險」(生存險+死亡險),保險給付裡有「生存金」、也有「身故/全殘理賠金」或祝壽金,兩者都想滿足的話,要付出的保費更重。

如果試算每年想要領取相同的給付,會發現「即期年金險」需要躉繳的保費,通常不到前者的一半,因為「即期年金險」沒有「身故保險金」或「祝壽金」。

終身還本險雖然有「身故保險金」或「祝壽金」,但是前者自己用不到,後者已經沒力氣用。因為終身還本險保單條款規定,通常要拚到一百歲以上時,才能領得到「祝壽金」。

優點2:不用擔心被虧空、被騙、被偷、被搶

退休最怕老本被覬覦騙走,把一部分老本轉到「即期年金險」,可以斷了旁人的「非分之想」,特別是過了「保證期」後的即期年金險。

因為保單條款規定,「保證期間,年金受益人得申請提前給付」。也就是說,保證期滿後,即使年金受益人也無法申請提前給付。如此一來,就不用再擔心這筆老本日後被任何人以任何名目,給虧空、騙走、偷走、搶走,確實執行「活到老、領到老」的商品本意。

優點3:長照險給付要符合條件,年金險給付可以自由運用

老後最怕需要「長照」時沒錢,於是「長照險」成為熱門保單。但要提醒的是,不是請了長期看護,就能申請長照險的理賠。

通常長照險要符合「 六取三」 的規定, 也就是: 進食、如廁、沐浴、更衣、移位、平地行動等六項生活自理功能,要有三項出現障礙,才能申請保險給付。

如果獨居老人只有「 移位能力」 與「平地行動能力」退化,但是跌倒無力自己爬起來,決定聘請看護,仍然無法申請長照險的理賠。如果有買年金險,就能用年金險來支付任何一筆開銷,包括看護費,選擇權在自己。

如何查詢保險公司的財務體質?

指標1: 資本適足率(RBC)200% 以上資本適足率= 自有資本額/ 風險資本額×100%,這是用來觀察保險公司承擔風險的能力。保戶可到「保險業公開資訊觀測站」查詢該項指標。

指標2:淨值為正數同樣是在「保險業公開資訊觀測站」,可以查閱到各家保險公司的淨值。

挑選年金險領得穩比領得多重要

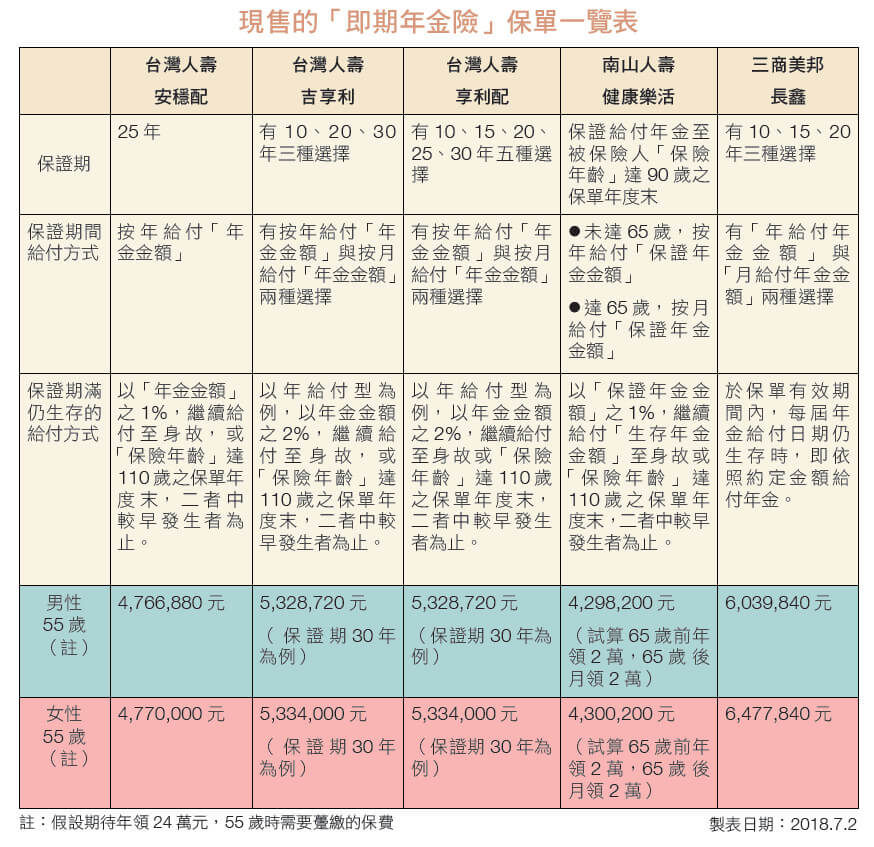

秦先生六十歲退休,打算將一次領的企業年金退休金與部分儲蓄放入即期年金險中,他要領多久才會回本呢?

從秦先生試算案例來看,六十歲時躉繳一筆五百三十二萬多元的保費,年領二十四萬元年金給付,至少要二十二年多才能回本。也就是六十歲時買「即期年金險」,至少要領到八十二歲以上才能回本,如果再考慮期間的利息成本,顯然要活得更長才划算。但是年金險是用來保障長壽風險,只要在一百一十歲之前,都可以一路領到老。而且秦先生買的這張「即期年金險」,保證期內與保證期後的年金給付都相同,比較符合年金險「領得穩」的真義。

但是目前有銷售「即期年金險」的保險公司很少。而且保單設計內容,大多是保證期內,給付「年金金額」;保證期滿,就只有給付「年金金額」的一%或二%。因此在挑選即期年金險保單時,不能只看費率高低,而是要進一步看「保證期滿後的給付方式」。

接著要詢問的是「附加費用率」,年金險的主要成本就是「附加費用」。假設附加費用率為三%,也就是躉繳一百萬元,保險公司先賺走三萬元,再用剩下的九十七萬元,去計算往後要支付給保戶的年金。由於各家官網不一定能查到附加費用率,消費者可主動詢問業務員。

最重要的是,保險公司的財務穩健度。年金改革勢在必行的原因,就是這些退休基金帳戶都有破產之虞。因此想要確保商業年金險能夠「領得穩、領到老」,要先確認販售保單的保險公司,能活得比保戶穩、活得比保戶久才行…閱讀完整內容