疫情催熟後支付市場 無卡照樣能分期

打中Z世代不愛信用卡的痛點,BNPL支付模式,對借貸市場、零售業、消費者帶來契機;網家、中租、裕融及美而快等都邁出腳步。

文 ● 周佳蓉

▲美國銀行(BofA)預估BNPL市場到2025年會成長10~15倍

不必事前付費或刷信用卡,就能先擁有iPhone 13手機!」當你身邊沒有足夠的現金,又正需要更換一支手機時,出現這樣的支付方式,你會考慮提前買單嗎?喜歡網路購物、如果更是時常流連國外購物網站的族群,想必對「BNPL」這個新詞彙並不陌生,之所以BNPL會興起,要歸因於疫情的爆發迫使實體店面停業,消費者轉向網路消費使電子商務大行其道,被迫停工而影響到自身收入的人們依然有消費需求,因此助長BNPL的新興支付模式開始在歐、美國家流行開來。

Buy now, pay later(簡稱BNPL)從國外掀起旋風,美國的領頭羊Affirm、澳洲的Afterpay及來自瑞典Klarna等新創獨角獸公司,成為這一波消費支付革命的最佳受惠者,他們的出現,有效縮短了商家收款時間、提升了消費者購物體驗,不少大型零售商H&M、Ikea等企業紛紛與之合作,科技巨頭也順應趨勢加入併購戰局。

Affirm自從宣布與亞馬遜結盟後,提供亞馬遜用戶分期付費的選項,當日Affirm股價應聲大漲逾五○%;第三方支付龍頭Paypal(PYPL)以二七億美元(約七五○億台幣),收購日本先買後付公司Paidy,儘管日本電商成長快速,但是民眾還是偏好以貨到付款為主,非現金的使用比例在去年僅有二九%,持有Paidy將可大力協助Paypal在日本市場發展;還有這樁高達二九○億美元的收購案受到國際矚目,就是全球電子支付巨頭Square(SQ.US)八月宣布以「全股票換股」收購澳洲新創Afterpay,持有的投資人一股可轉換為○.三七五股Square股票,此交易成為澳洲史上最大的併購案,並讓Square拿到進軍澳洲的門票。隨著先買後付的風氣持續升溫,大型發卡機構組織萬事達似乎也嗅到了商機,計畫推出先付後買概念的「萬事達卡分期付款」,未來將由萬事達作為支付媒介,提供銀行及金融科技公司串接服務,能繞過商家、收單機構的結算流程,直接讓消費者辦理消費分期付款。

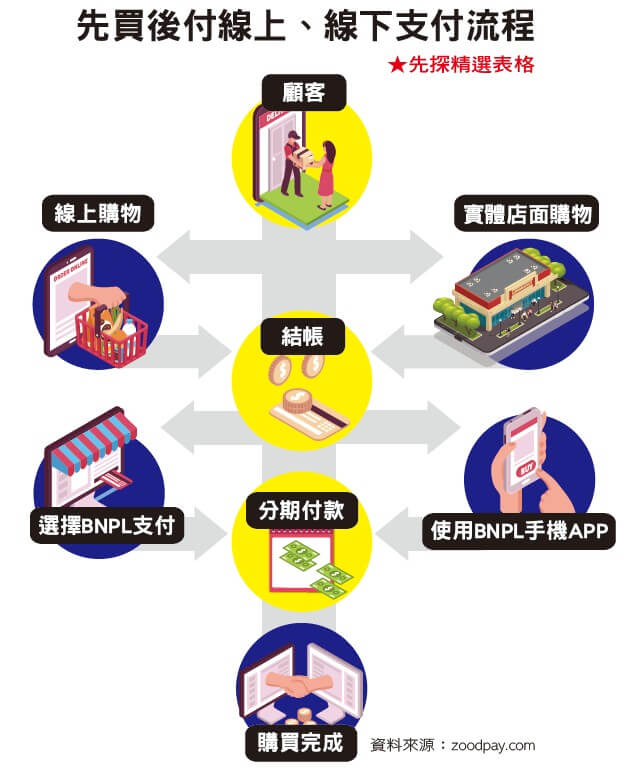

先買後付之所以快速竄紅,原因是顯而易見的,對消費者而言,可以避免信用卡分期的高額利息外,最重要的是不需要信用審查、不需要辦信用卡,就可以用極低或零利率分期購買商品,對Z世代及千禧世代這些族群來說非常具有吸引力,有些因為職業類型沒有固定收入無法提供薪資證明,或曾有信用不良紀錄者,都容易被銀行列為拒絕往來戶,想要辦張信用卡也困難重重,而使用先買後付平台,多只要註冊會員進行實名認證,通過業者內部的審核機制,購買當下就能知道需要負擔的金額,直接使用分期付款服務。

以Afterpay的分期付款為例,是將一筆訂單拆成四次支付,採零利率分期的方式,用戶只需在首次支付四分之一的款項,線上商家就開始配送商品、實體商店則讓消費者直接帶走,之後再分次繳清費用,即使逾期繳款,有些業者還不收取利息和手續費,頂多凍結帳戶或者衍生的滯納金遠低於銀行動輒三○%以上的高額利息,再加上歐美國家普遍使用週薪、雙週薪制,在這個背景下「先買後付」有助於消費者的資金靈活運用。不過不向消費者收取利息,這些業者又是如何賺錢的呢?它們主要的收入來源,是向商家收取交易金額的一定比例作為佣金,而這個分潤比例往往還比信用卡機構及扣帳卡來得高,對商家來說,這樣靈活又快捷的付款方式,讓他們能接觸更多族群,雖然交易成本提升,但有助於降低消費者的棄單率,提高營業額及平均訂單價值,整體來說獲利更大,以澳洲數據發現,二○二○年疫情爆發後至今,民眾現金使用率下降了三成、信用卡及簽帳卡下降近一成,而BNPL的服務卻逆勢激增了兩成,Worldpay推出的《二○二一全球支付報告》更預測,到二○二四年BNPL將成為第五大最常用的電子支付方式,比例從二.一%翻倍至四.二%。

網家揮軍先買後付戰場

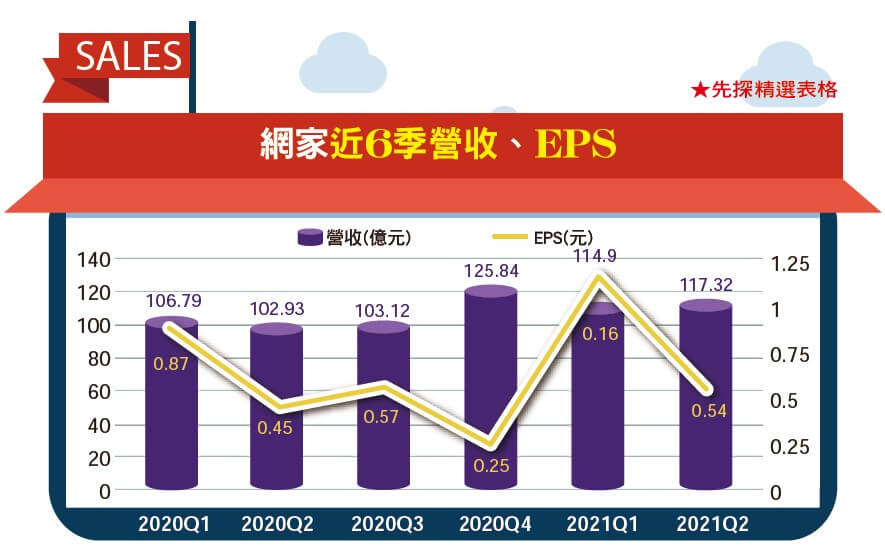

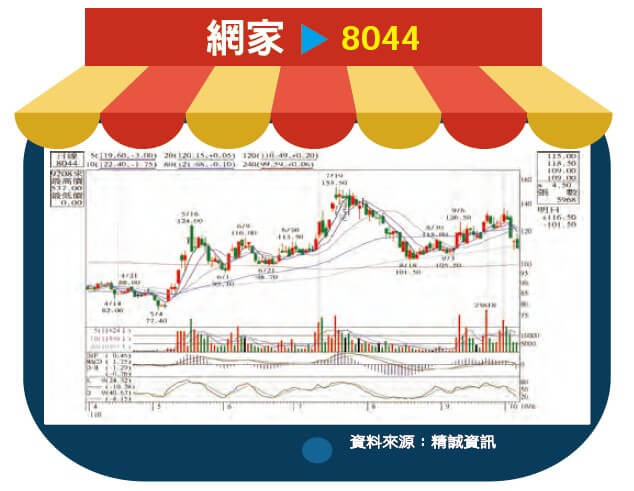

焦點轉到國內,國內的電商業者在數位金融服務的布局,可說是各有盤算。網家(8044)日前引入中華電信、開發金等策略投資人,通過十億元私募案,並再投資二一.六億元加上PCHome旗下拍付國際的股份,以換股方式取得「廿一世紀數位科技」五成股份及主導控制權,透過異業合作變成未來網家的發展養分。頭號競爭對手富邦媒(8454)的發展方向,則專注於短鏈的布局,旗下momo購物網推出的「5h超市」,深入城鎮從雙北開始提供五小時快訂快到服務,運用AI大數據挑出熱銷商品,並搭配「電子地圖」和「二程接駁」規劃出最佳配送路線,讓物流服務升級。

網家為什麼會看上廿一世紀數位科技(簡稱廿一世紀數位)這間公司,主要是他們注意到「分期市場」可能帶來的巨大潛力!據了解,這間公司經營中古車貸等消費貸款已久,旗下還有廿一世紀資融股份有限公司、廿一世紀信用管理股份有限公司、趣味金融股份有限公司、分期遊旅行社等,公司在車行、電話行銷等通路,具有許多個人放款資料的數據,主力產品「樂分期」,標榜無卡分期、可從四大超商繳款,還跨足到二胎房貸業務,這類的業務客群鎖定在台灣逾五百萬的「金融小白」,也就是沒有使用過信用卡或消費性信用貸款的族群身上,勾勒出新的消費者輪廓。

其實網家在先買後付的市場即有先例可循,二○一九年與日商恩沛合作推出「AFTEE先取後付」,最長可到四五天再付款,還能結合P幣直接折抵消費金額,網家雖然擴大了支付通路,卻似乎沒反應在獲利上,根據二○二○年財報,拍付國際、支付連、國際連等旗下金流公司全都虧損,尤其以拍付國際認列近一.三七億元最多。三年前因補貼戰大傷,使商店街黯然被併,網家面臨營收創高、獲利卻雙位數衰退的窘境,時隔數年再度將旗下組織調整,考驗的是未來的經營績效能否一掃過去陰霾,藉此持續強化獲利結構,也備受外界期待。有投顧法人認為,網家採用換股的方式持有廿一世紀數位為財務操作,某歐系外資則預估,網家對拍付持股將由八五%降至四四%,每年認列拍付之損失,可望減半至一.五億元。從財報表現來看,富邦媒前八月營收創同期新高,年增率達三二%,而網家僅成長近十%,未來如何整合集團內外部資源找到新利基市場,是每個電商平台都要走的路。

刺激消費對年輕人的陷阱

先買後付趨勢崛起,雖然促進了電子商務發展,但在世界各地卻普遍未受到監管規範,目前只有英國財政部提出將研擬監管政策,但還未提出具體法規,然而使用未來錢的概念,本質上就屬於借貸行為,容易造成過度消費,根據研究指出,當消費者使用分期付款時,通常會花更多錢,對於較無經濟能力的年輕族群,使用支付時預算及後續還款能力則需特別留意。

閱讀完整內容

本文摘錄自

先買後付 讓電商垂涎三尺

先探投資週刊

2021/第2164期

相關