文 ● 魏聖峰

台積電交出優於市場預期的財報與財測,股價再創一一○○元歷史新高。相較於台積電亮眼的財報,最主要的兩個勁敵─三星電子與英特爾的狀況都不好,股價也都創下近期低點。

不過,南韓每日經濟新聞報導,英特爾與三星電子正在接洽籌組晶圓代工聯盟,共同對抗台積電。面對市場的兩個競爭者要聯手抗衡,台積電只能持續以最好的製程來服務客戶。對台積電有利的是,即便今年以來三星電子和英特爾股價跌幅都不少,這則新聞出來後,也沒有讓他們的股價有較好的表現,顯然資本市場對這兩家公司合作能否成功抵禦台積電,抱持懷疑的態度。

集邦科技(Trend Force)的統計數據,台積電第二季受惠蘋果iPhone進入備貨期、AI Server和HPC需求方興未艾,且因為高價先進製程比重高,第二季在全球晶圓代工市占率成長到六二.三%穩居龍頭位置。三星電子的晶圓代工在蘋果iPhone新機備貨,包含高通的五/四奈米5G moden、二八/二二奈米OLED DDI等晶片啟動下,第二季市占率也成長到十一.五%。英特爾的晶圓代工曾經在去年第四季擠進前十大排行,但今年受到高階製程良率仍在調整,造成晶圓代工虧損幅度擴大,使得英特爾又被擠出前十大排行。

光從市占率的加總來看,三星電子加上英特爾仍遠落後於台積電,這或許是資本市場不看好這兩家公司合作能否戰勝台積電的理由。

台積電先進製程營收占比高

台積電第三季營收又比前一季成長十二.七九%。其中,三奈米的營收占比由前一季的十五%成長到二○%、七奈米製程由前一季的十五%小幅成長到十七%,五奈米製程由前一季的三五%下降到三二% , 屬於先進製程的三奈米、五奈米和七奈米的營收占比合計高達六九%,推升第三季毛利率成長到五七%,高於市場預期。至截稿為止,三星電子和英特爾還未公布最新財報,而三星電子在十月初公布的財務初報顯示,第三季營運狀況不佳,三奈米的良率仍未見好轉,在AI領域上難有進展,在先進製程對貢獻母公司的獲利挹注有限。據此推測,台積電有可能在第三季的全球晶圓代工市占率擴大領先優勢。台積電目前在先進製程市占率九二%的優勢,短期間內難以被攻破。

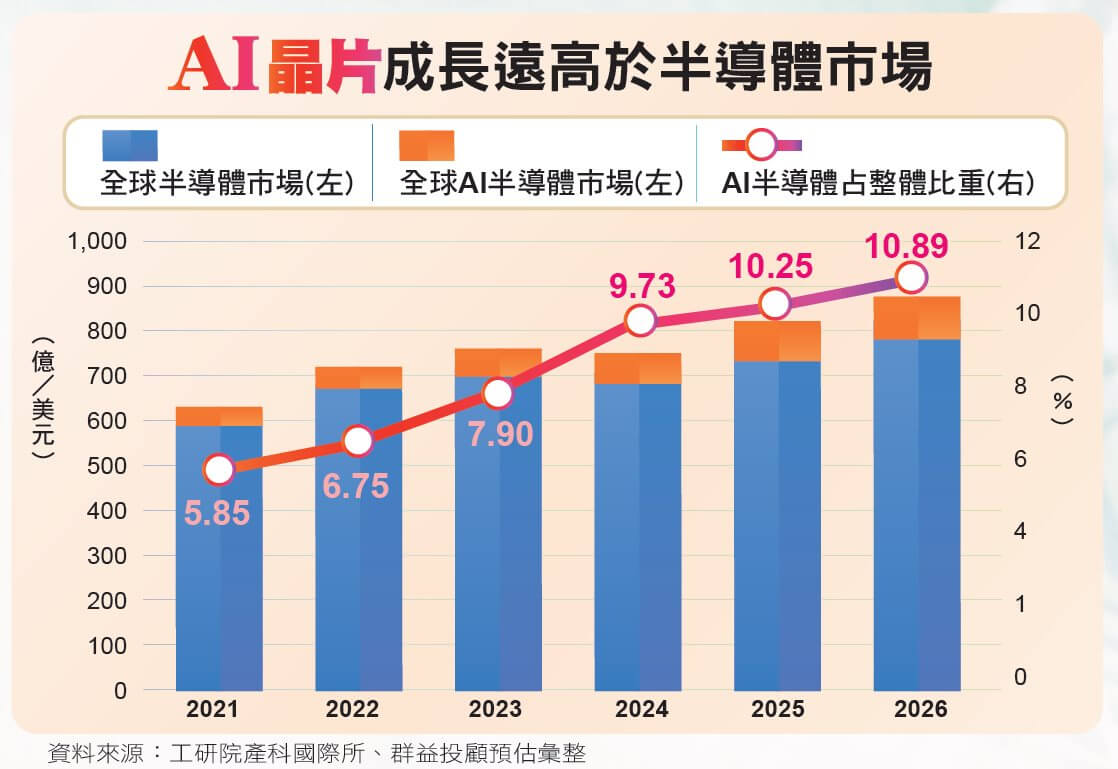

放眼全球半導體產業,AI是唯一驅動半導體成長的次產業。據工研院和群益投顧預估,二六年全球AI半導體市場將超過八六○億美元,屆時將占全球半導體產值將近十一%。二一∼二六年全球AI半導體市場年複合成長率(CAGR)達到十九.九%,遠高於全球半導體同期的五.八%。超微也估計,到二七年資料中心的AI處理器市場產值將成長到四千億美元,而在去年底的產值為四五○億美元,成長幅度將近九倍之多。

目前AI晶片大部分應用在資料中心和高倍速(HPC)運用,不受行動終端設備方面諸如電池壽命和攜帶便利性等限制,但AI晶片仍需要更小、更密集和更節能省能源才行。先進的AI晶片,必須在相同的面積下,要擠進比前一世代高達數倍的電晶體數量,而且還要功耗率更低(更節能),才能因應高倍速運算的需求。AI效率等同於一個晶片的成本,除了生產成本外也要考量運作成本。唯有先進製程才能提供更節能的晶片,因此市場對先進製程的需求不減反增。

先進製程需求不減反增

以輝達(Nvidia)在設計AI晶片組的原理為例,B100的效能就比前一世H200的效能要高出兩倍以上,而下半年小量出貨且會在明年大量出貨的Blackwell的效能,則比H100高出五倍以上。新推出的AI晶片效能不斷往上推升,除了AI晶片在相同面積下堆疊的數量增加外,新世代的AI晶片必須採用更高階的先進製程才能達到應有的效能。具體來說,Blackwell的電晶體數量從H100的八百億顆大幅成長到二○四○億顆,功耗從七○○W增加到一○○○W。Nvidia開始使用chiplet小晶片技術,利用封裝技術將多個小裸晶(Die)整合在一起。

根據台積電先進製程的進度,今年主要的製程演進到N3E、N5A,三奈米製程採用FinFET技術,目前良率到年底時可達到八成,這已經是相當高的水準。三星電子三奈米採用的是環繞閘極全場效電晶體(GAAFET)技術,但在三奈米起步較晚,最初的良率僅十∼二○%間,原本預計到下半年良率要提升三倍,但目前看起來並沒有達到預定的目標,三奈米良率持續落後台積電。

早在八年前的十四奈米製程時期,透過三星電子製程的產品與台積電同樣製程的產品,三星電子產品就出現過熱以及運作效能不如台積電的產品,這也是後來台積電能夠從三星電子手中拿到全部蘋果微處理器訂單的主因,如今蘋果是台積電最大客戶。今年三星電子在自家HBM3產品還是出現過熱現象,遲遲無法通過Nvidia的認證,直到第三季季底時才順利通過Nvidia認證,這也造成三星電子在HBM市占率擴大落後給海力士的原因。

今年六月上旬,海力士宣布要與台積電在HBM4技術上合作,未來海力士可能會使用台積電的五奈米製程,雙方合作的產品預計要在二六年上市。海力士雖然現在才開始使用台積電的先進製程,不過,海力士從去年開始就是台積電的客戶,因為海力士早就把自家生產的晶片送到台積電進行封裝。這都是因為要和Nvidia的AI晶片透過台積電CoWoS封裝技術,可以順利將HBM與AI晶片一起封裝在基板上。海力士選擇與台積電合作,除了考量到台積電的先進製程比三星電子優異外,也是考量到Nvidia的AI晶片都是使用台積電的新進製程。未來直接採用台積電的先進製程,能有效降低生產成本。Nvidia、海力士與台積電三方合作關係,會給三星電子帶來更大的壓力,甚至於可能會邊緣化三星電子在先進製程的市占率。

目前台積電三奈米的客戶有蘋果、英特爾、高通、博通、輝達、超微和聯發科,而即將在今年第四季試產、明年第二季量產的二奈米製程,主要客戶也都和三奈米相同,所有AI晶片業者都使用台積電的先進製程。對像海力士這類HBM記憶體業者來說,因為HBM主要就是出貨給Nvidia和超微,與台積電合作對他們來說是最方便的。換句話說,只要台積電綁住AI晶片業者,就等於是綁住HBM記憶體業者,這層合作關係未來只會越來越緊密,所以台積電在先進製程的市占率暫時不會遭到其他競爭者的突破。

使用台積電高階製程的客戶不限於上述業者,ASIC的Marvell雖然沒有使用最高階的先進製程,卻也是台積電七奈米的客戶,也是台積電前十大客戶。以先進製程的量產進度,台積電先進製程的良率高,能有效降低客戶的生產成本,所以產能也持續領先市場競爭者。全球第三大HBM記憶體業者的美光科技,雖然目前還排不上台積電的前十大客戶,但與台積電也有長年的合作關係。隨著美光科技未來兩年在HBM記憶體產能增加一倍,未來美光科技也可能會使用台積電的先進製程,循著與海力士類似的合作模式。

獨家技術提升毛利率

台積電的先進製程每年都往前推進,明年是二奈米量產,同時也持續擴大CoWoS產能。CoWoS是台積電獨有的技術,即使高階製程每提高一個技術層次,其代工費用更高,但這對台積電客戶來說,只要能夠拿到足夠的產能,不管代工費用有多高,產能都會被填滿。當前的先進製程,只有台積電具有相當的量產規模,沒有台積電的先進製程,AI晶片可能就做不出來。

對AI晶片業者來說,在當前市場需求強勁下,更高階的AI晶片市場需求更大,不會在意代工費用的多寡,只希望能夠在短時間內拿到足夠的晶片產量。在台積電服務客戶的角度上,雖然每年都會調高代工價格,卻也不會貿然大幅調高代工費用。以台積電第三季毛利率達五七%,比市場預期的五三%高出一截,隨著先進製程每年往前推進,將有利於台積電獲利能力與市場競爭力不斷提升。 閱讀完整內容