電動車銷售持續亮眼

台廠鋰電池供應鏈成長可期

全球持續推動節能減碳,電動車、動力電池、儲能市場需求火熱,法人看好台廠「鋰電池供應鏈」康普、美琪瑪、立凱-KY、中碳、聚和、宏全等後市營運看旺。

文.李彥緯

全球電動車市場發展快速,中國於二○一一至二○一二年,開始透過政府補貼政策鼓勵電動車市場發展,二○一六至二○一七年,世界其他主要工業國家亦相繼加入,開始討論限售燃油汽車政策。二○一八至二○一九年,英、法等歐洲國家宣布,電動車必須占整體車市達一定銷售比率,或是禁售燃油車,更進一步制定車廠燃油車碳排量上限,一旦超過上限者,將遭裁處天價罰金。

前述各項官方電動車相關獎勵發展、促進政策,因此驅動各家車廠大舉投入全球電動車市場,國際能源署(IEA)預估,全球汽車鋰電池產量去年為160GWh,到二○三○年將成長達1600GWh,也意味著全球電池材料市場將有十倍成長空間。

近期Tesla亮麗的出貨表現,以及股價居高不下,帶動包含台灣三元系鋰電池正極材料大廠康普(4739)在內的電動車原材料台廠供應鏈股價走揚。

康普旗下四大產品線中,關鍵的動力電池材料,與電動車產業高度相關,公司目前為台灣「最大正極材料上游廠」,主要提供「硫酸鎳」、「硫酸鈷」予日、韓系電池前軀體、電池芯廠客戶。

動力電池材料市場成長可期 康普大擴材料產能積極搶市

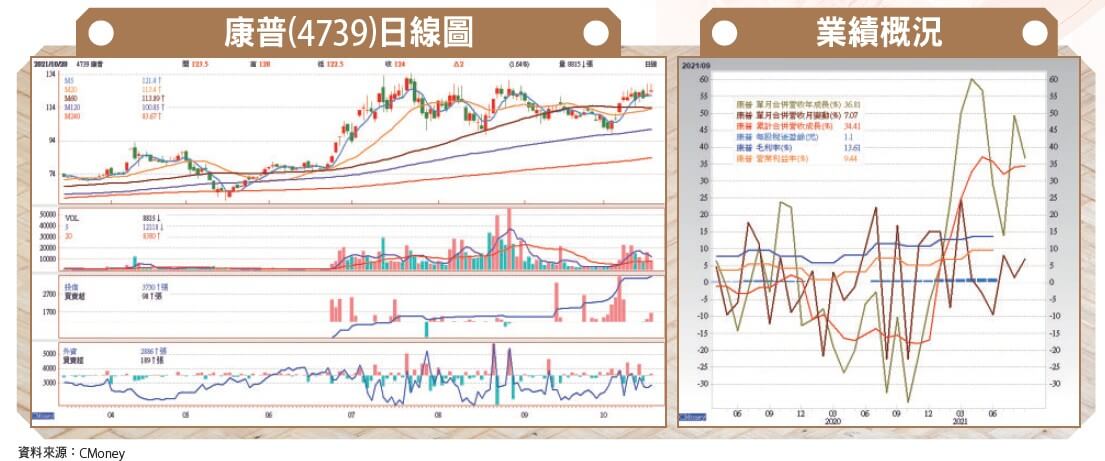

康普自結九月合併營收六.六億元,年增率三六.八一%,第三季單月營收皆呈月增走勢,累計今年前九月合併營收五四.○二億元,年增率三四.四一%。

康普上半年營收三五.一七億元,動力電池材料營收二○.七九億元,占整體營收比重已回升至六○%左右,毛利率一三.一六%,較去年同期增加六.三四個百分點,營益率亦上升至八.一四%,較去年同期增加六.二五個百分點,稅後淨利二.○九億元,EPS為二.一四元。

迎接市場熱絡接單需求,康普分別於鎳、鈷系材料生產線,擴充四○%、三○○%產能,看好今年底前產能稼動率都可望維持高檔水準。

為有效因應動力電池材料市場需求成長,康普「硫酸鎳」月產能將由一八○○至二二○○噸,提高達三千至三三○○噸,擴充幅度達三○∼四○%;轉投資一○○%持股「天弘化學」,負責「鈷」系列產品(硫酸鈷),月產能由三五○至四五○噸,增加至一五○○至一八○○噸,擴增三倍,新產能預計第四季布建完成。

貴金屬漲電池材料加工回溫 美琪瑪上半年賺贏去年同期

台灣三元系鋰電池正極材料廠美琪瑪(4721),近期營運表現亮眼,主要歸功於市場對「鋰電池正極材料」需求暢旺,加以金屬原料價格上漲所致。受惠金屬材料價格攀揚,電池材料接單金額成長,美琪瑪第二季稅後淨利達八八○○萬元,季增六六%,EPS一.一八元,創二○一八年第二季以來新高,上半年稅後淨利一.四億元,EPS一.八八元,超越去年同期一.六四元。

美琪瑪電池材料相關營收比重,近幾年來皆保持五○%以上,去年全球爆發新冠肺炎疫情,國際貴金屬報價一度重挫,電池材料加工產業因此承壓,去年電池材料營收金額大降至九.九億元,年減四七%,比重由前年五七%一口氣下降至去年四四%;氧化觸媒產品線相對穩定,營收一二.五四億元,年減一二%,比重攀升至五六%。

主要由已開發國家央行所合力形塑出的全球量化寬鬆資金環境,驅動國際貴金屬價格走揚,加以電池材料加工接單業務,也因為電動車產業市場需求成長,美琪瑪第二季營收成功重返八億元大關,毛利率成長達一七.○二%,較前一季大增四.六三個百分點,單季EPS一.一八元。

美琪瑪PTA觸媒產線達十六條產線,全球市占率約四○%;鋰電池正極材料上游材料硫酸鈷、硫酸鎳生產,主要與日商「戶田工業」合作,合資成立、持股五○%子公司「美戶先進材料」負責,硫酸鎳年產能目前約二.六萬噸,硫酸鈷四千噸,主要供應日本電池廠。

閱讀完整內容

本文摘錄自

台廠鋰電池供應鏈成長可期

理財周刊

2021/第1104期

相關