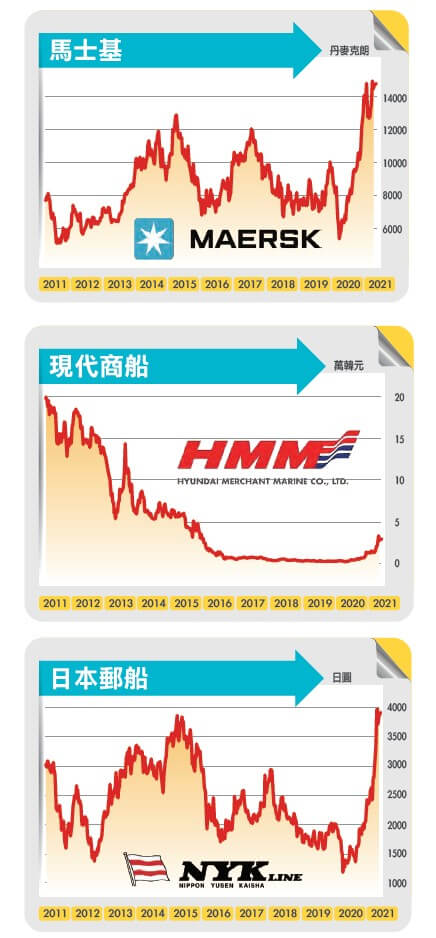

現代商船、日本三大航商股價飆漲

馬士基暫停承接短期貨運合約,中國遠洋海運四月無法接受紅海增訂船艙。塞船事件直接考驗各航商的調度,誰能靈活運用將能有最佳的獲利表現。

▲長賜輪在蘇伊士運河塞船事件,推升歐洲到亞洲運費比去年同期高出近四倍的行情

二股來說,無疑是很傳○二○年對全球航運奇的一年。上半年大部分航商營運受困新冠肺炎疫情而苦不堪言,到了下半年營運突然大爆發,缺櫃缺船現象屢見不鮮,很多航商因應突然出現的市場需求趕緊調度旗下貨櫃船來運貨。去年第四季賺的錢比前三季還多,甚至大多航商在去年都已能轉虧為盈,這樣的航運好景氣一直延續至今。

就在全球航運繁忙之際,長榮集團旗下向日本船東租賃的長賜輪三月下旬在蘇伊士運河擱淺並塞住運河的船運交通。蘇伊士運河占全球貨運貿易量十二%,是全球貿易的重要航道。長賜輪塞住蘇伊士運河六天,影響兩側要通過的船隻超過四百艘,每一天就造成高達九六億美元的損失。雖然長賜輪已經脫困,蘇伊士運河已恢復暢通運行,無形中卻讓貨櫃輪和貨櫃調度短期間內仍難以應付現狀。

船隻調動捉襟見肘

全球貨櫃海運龍頭馬士基(Maersk)三月三十一日對客戶發出通知,受到蘇伊士運河堵塞,導致馬士基遠東運力減少三成,必須先暫停承接新短期貨運合約。中國最大航商的中國遠洋海運也表示,因蘇伊士運河堵塞影響,紅海RES1線四月五、十二、十九日全都將停航,加上三月底已備箱的中轉貨需要清理,四月份無法接受紅海新增訂船艙。這次水路中斷,造成相關供應鏈成本大增數十億美元,由標普全球普氏(S&P Global Pltts)數據得知,中國到歐洲的四十呎貨櫃運費已跳升至約八千美元,是一年前近四倍。外電引述來自運輸業界消息透露,地中海、紅海的運費也在上升,主因船隻交通壅塞造成載貨容積噸數供給吃緊。不僅如此,從去年第四季至今的美西塞港問題仍在,造亞洲到北美航線運費居高不下。很多國際航商即將在最近要和長約客戶簽約,近期亞洲到歐洲、亞洲到北美洲航線運費居高不下,有利航商與客戶簽約費率維持在高檔區,有利航商今年的獲利表現。

對全球航運產業來說,這次的景氣大爆發來得相當突然,如果航商旗下沒有靈活的貨櫃調度和船隻,能夠分食到景氣大爆發的營運就相對有限。以馬士基集團為例,旗下的船和貨櫃數量龐大,就能吃到這波景氣榮景最大的一塊餅。去年第三季該集團EPS就有五四美元,第四季再賺EPS 超過六九美元。預估今年第一季EPS可望達一二六.三美元,第二季估約EPS 五九美元。今年獲利預估都還不算這次長賜輪塞住蘇伊士運河的效益,在全球航運費率三、四月間的上漲效應,預料馬士基集團有機會上調上半年的獲利預估。從附表來看,馬士基集團去年的獲利傲視全球航運界。

現代商船鬼門關前走一回

在去年以前全球航運股經歷很長的不景氣。二○○八年金融海嘯、二○一一∼一三年的歐債風暴,都造成全球貿易量下滑,衝擊到航運業,長期不景氣造成南韓規模最大船隊的韓進海運在二○一六年九月破產,當時韓進海運積欠五四億美元債務,擁有七○多艘船隻。韓進海運破產顯示當時國際海運市場供過於求。韓進海運母公司韓進集團當時希望政府出手相助且不想放棄經營權。最後的結果是在南韓政府出面下,讓韓進海運和現代商船合併。當時航運界不景氣對南韓海運界造成衝擊,韓進海運破產外,現代商船當年的負債比飆上五○○○%,從一一∼一六年第三季累積虧損達二○億美元,一直到一八年第三季才因為當時全球航運界整併風潮支撐運費回升,避免同業競爭營運才逐漸好轉,簡直是鬼門關前走一回,險些破產。

觀察現代商船的股價走勢,一一年歐債危機前,股價在二○.八萬韓元,歐債危機到韓進海運破產,現代商船的股價從高檔一路跌破四千韓元,最慘股價在去年三月底創下二一二○ 韓元低點後才反彈,過去十年股價幾乎跌掉九九%。現代商船股價從去年第三季起強彈,近期最高漲到三月下旬的三五七○○韓元,股價創下二○一五年十一下旬以來新高。

近期股價維持在二.九萬韓元附近震盪。過去一年來現代商船從最低點強彈超過十二倍,今年來股價漲幅也有一倍之多。只不過,現代商船目前的股價和十年前相比仍有一大段距離。現代商船過去一年來股價雖然大漲,去年也出現EPS三四三韓元(○.三美元),全年仍每股虧損○.○四美元,預估今年才會轉虧為盈,營運表現仍不理想。

一六年韓進海運破產當年全球航運長期不景氣,馬士基集團也陷入虧損,海運界的不景氣現象根本讓航商不敢造新船。連馬士基集團暫停一六年的新船造船計畫,而先前的新船交付期也一再推遲。當年航運界低迷加快船舶拆解,一六年就有一千艘船隻被拆解。根據當年的統計數據,一五年新船未交付率僅三二%,一六年上揚到四四%,延遲交船和取消訂單數量增加,貨櫃輪運力過剩達二五%。

日本三大海運今年營運旺

航運不景氣下,一七年七月日本三大海運巨頭日本郵船、商船三井和川崎汽船宣佈合併旗下貨櫃船運業務橫成立新公司Ocean Network Express (ONE ),新公司成為全球第六大航運公司,全球市占率六.六%。從日本三大海運業者的獲利表現,貨櫃船運合併後他們的業績維持小賠小賺間擺盪,直到去年下半年出現獲利,全年獲利介於EPS三.四五∼四.二美元間,川崎汽船是三大航商中獲利最佳者,近期股價創下近三年高點。

以股價表現來看,日本郵船近期股價創十二年高點,是三大航商中股價表現最強者,而商船三井則來到近六年高點。展望今年的營運表現,日本郵船預估今年EPS 六.五三美元、商船三井估EPS 六.一三美元,而川崎汽船預估EPS五.○五美元。市場對日本郵船的獲利期待最高,股價表現也是三大航商中最強勢者。

這波航運景氣復甦之前,航商不願意大量造新船還有限硫令的問題。國際海事組織(IMO )的限硫令從二○二○年起實施,船舶燃料最大含硫量從三.五%下降到○.五%,這項規定可減少八○%的硫汙染。各國商船要換用低硫油,或是船隻加裝的脫硫器,降低燃油含硫量。新造的商船都必須使用低硫油或是LNG 動力船。之前航運業長期不景氣期間,各航商對這項禁令普遍採觀望態度。

據瞭解,包括地中海航運、長榮海運(比重約六成)、馬士基航運安排船隻加裝脫硫器最多,陽明海運安裝脫硫器比重約兩成五,所有新造的新船都需要安裝脫硫器,並使用低含硫油。中國遠洋海運原本就因為中國油田含硫量低,中國原油公司大量生產低硫油,船隻安裝脫硫器比重明顯偏低。油商傳出的消息指出,低硫油生成本每公噸比高硫油生產成本高出七五美元以上,將提高航商的營運成本,燃油成本占航商總成本兩成。不過,現在航商的運費費率處於高檔區,這樣的營運成本增加暫時不會影響航商今年的獲利。

閱讀完整內容

本文摘錄自

國際航運股誰最悍?

先探投資週刊

2021/第2138期

相關