60多歲的大學教授李先生半年多前因為腫瘤壓迫腦幹突然陷入昏迷,手術摘除腫瘤的風險極大,但李太太決定一搏,腫瘤雖然順利切除,李先生卻癱瘓了。

像李先生這樣失能且需要長照的人口,目前在80萬人左右,但人數逐年增加,推估再過11年(2031年)就會達到120萬人;那時台灣也已變成超高齡社會,65歲以上的人口,每5人就有1人。根據統計,國人每人一生中平均需要長照的時間將近8年,甚至有一說是9.9年。

這些數字不斷在媒體放送,不需要特別注意,就能感受到民眾對於自己和長輩未來可能失能需要長照而焦慮。該為自己或長輩購買長照險嗎?幾歲就該買?怎麼買?

依年齡、財務狀況 規劃老後的支出保障

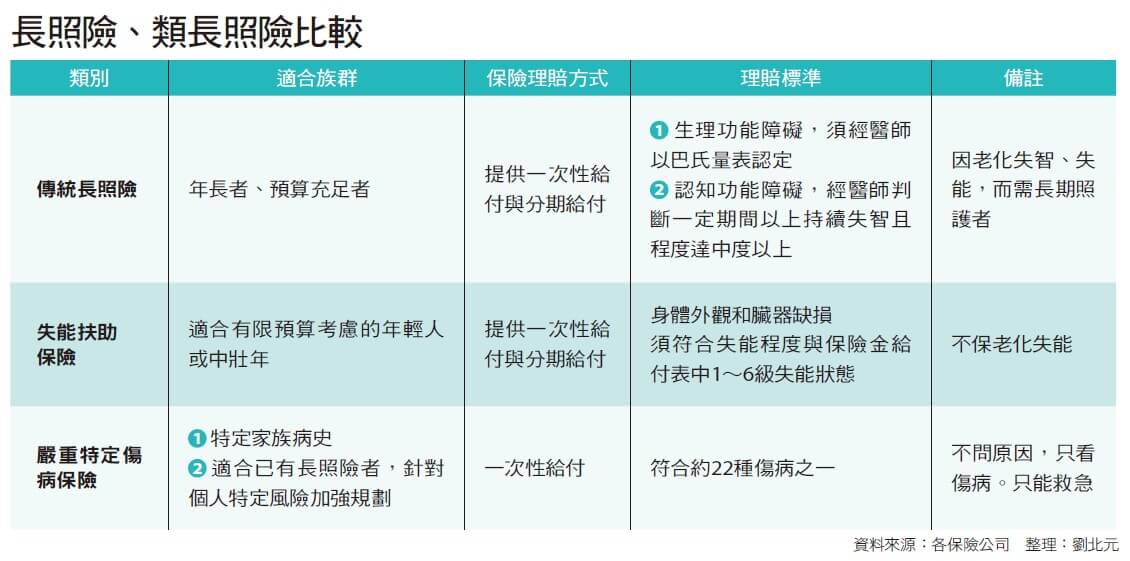

市面上的長照保險以特性來分,大略可以分為3種:傳統長照險、失能扶助險、嚴重特定傷病險,這三者有何差別呢(見下頁表)?

傳統長照險,不論是什麼原因造成失能,只要有長照需求就理賠,給付方式分為一次性與分期給付,適切滿足長照支出的週期。因此如果你50歲左右,工作大半輩子已略有存款,或你如藝人唐從聖一般,父親中風3次、母親又失智,現在自己盡心照顧父母,將來沒人照顧自己,就可以考慮幫自己投保傳統長照險。

但值得注意的是,50歲以上,有慢性病的機率不低,身體狀況不佳,可能會被保險公司拒保,因此要買長照險,愈早愈好。

至於失能扶助保險的設計,不承保自然老化所造成的失能,而是著重在針對不能預期的疾病或意外,導致身體外觀或內在臟器缺損所造成的部分失能,例如車禍造成截肢,雖然沒有達到長照標準,但失能扶助險會啟動理賠。

因此,如果你年紀輕、拚事業,或每天工作看電腦、騎車拜訪客戶、喝酒應酬,憂心萬一突然發生嚴重疾病、意外車禍,失能保險會是好選擇。

特定傷病險是因有些疾病嚴重時會需要長照,所以被歸類成「類長照保險」,譬如才剛大學畢業就獲得知名企業工作機會的詹小姐,因為母親被診斷出罹患紅斑性狼瘡,很害怕自己會遺傳;類似這種對某種特定疾病風險特別在意時,就可以考慮投保特定傷病險。

高齡化社會最擔心的就是失智。衛福部2018年版「失智友善台灣」報告指出,80歲以上老人,每5人中就有1人失智;90歲以上老年人失智比例更超過三分之一,這麼高的比例,很多人都擔心自己極有可能將來也會失智,需要長照。

但很少人知道,上述3種保險都可承保失智症,但是實際理賠結果卻大不相同,權益差別很大。

究竟如何為自己以後可能面臨的失智風險做好保障?從失智判定的標準來看,失能險並不適合,最適合的是保長照險或特定傷病險。

怕失智可考慮長照險 意外、疾病失能則選殘扶

傳統長照險以長照需求為理賠標準,不區分何等原因所造成。因此,自然老化所產生的失智,如果產生長照需求也承保在內。

但是,失能扶助保險的失能狀態,被限定為疾病或意外。自然老化導致的失能,有可能產生爭議、無法理賠。

至於特定傷病險,只要被確診罹患特定疾病即可申請理賠,不考慮原因。但要注意的是,特定傷病評估的標準,比長照險更高。

從認定標準來看,傳統長照險所指的失智狀態是按「國際疾病傷害及死因分類標準」第十版(ICD-10-CM),且依臨床失智量表(Clinical Dementia Rating Scale,CDR)評估達中度(含)以上(即CDR≥於2分,非各分項總和);而失能險認定失能,是要符合失能程度與保險金給付表中1∼6級失能狀態,但給付表中完全沒有提到失智症,僅附註中提到「有失語、失認、失行等之病灶症狀、四肢麻痺、錐體外路症狀、記憶力障害、知覺障害、感情障害、意欲減退、人格變化等顯著障害;或者麻痺等症狀,雖為輕度,身體能力仍存,但非他人在身邊指示,無法遂行其工作者:適用第3級」,這其實是讓保險公司參酌一切資料後自行審定,欠缺明確的標準。

此外,失能扶助險的失能標準,1∼3級的失能狀態,都把「終身無工作能力」列為判定要件,但這項標準常發生爭議,造成理賠糾紛,遑論需要長期照顧的認定,與能不能工作似乎沒有絕對因果關係。

失能扶助險的設計,本意並不是針對長照需求,而是失能狀態。但失能狀態中,有些類型同時會出現長期照顧的情形,於是被拿來當作類長照險使用。

特定傷病險針對嚴重阿茲海默症,規範臨床失智量表評估要達重度(3分)並持續至少6個月才能申請理賠,明顯要高於傳統2分就算失智的長照險標準。

長照、殘扶可分期給付 特定傷病險僅一次性理賠

另外值得注意的是,由給付方式看,傳統長照險與失能扶助險都提供一次性給付與分期給付,比較符合長照財務需求的週期,而特定傷病險只提供一次性給付,保戶領到理賠金後,需有相當的紀律自主管理金錢。

而同樣是可以分期給付的長照險和失能扶助險,給付標準也有不同,重大差異在於認定標準、醫療效果及診斷證明的提供。

失能扶助險條款中有「保戶於意外傷害事故發生之日起,經6個月治療後症狀固定,再行治療仍不能期待治療效果的結果為基準判定」,但是許多醫生在治療期間未必願意做這樣的判斷,導致認定失能的時間點不斷延後,甚至拖到保戶已經去世,失能險還沒派上用場的窘境。不過,若是疾病所導致的失能,失能扶助險條款的文字上就沒有這項要求。

傳統長照險雖要求醫師認定的長照狀態必須持續6個月,但沒有「再行治療仍不能期待治療效果」這項標準,似乎對於治療效果沒有那麼嚴格的要求,但別高興得太早,因為上述差異,於提供診斷證明的要求上連帶出現不同。在申請長期照顧保險金時,因為並不排除未來可能被治癒,所以保戶需每年提供一次診斷證明書,證明長照需求存在的正當性,而失能扶助險只需要第一次請領保險給付時提供診斷證明即可。而特定傷病險也只需提供一次診斷證明。

醫療進步,壽命延長,每個人都害怕漫長的告別。未來狀況不可知,最好盤點自己的保障和支持系統,能不能應付最糟且可能長達10數年的狀況,來判斷是不是要用買保險的方式規避風險,是我們每個人為自己的老年負責都該去思考的事情。

(本文作者為中華民國保險經紀人公會理事長、北宇管理顧問公司總經理)

閱讀完整內容

本文摘錄自

失能險?長照險?傷病險?一張表看懂你該怎麼選

康健雜誌

2020/第255期

相關