透過壽險轉嫁人身風險,又能實現理財目標

▲可以定期投資又有保障,是購買投資型保單的好處。

根據人力銀行在2017年針對上班族壓力來源的一項調查指出,近7成的上班族認為「經濟」是最大的壓力來源。另外,高達9成2的上班族不滿意目前的薪水,6成的受訪者雖然有閒錢,但是認為很難開始投資,平均每個月僅能存下約6,000元。

「錢太少、難投資」,是很多民眾停止投資步伐的原因之一。不過,小錢其實也能滾出大身價。擁有10多年投資基金經驗、被奉為「基金教母」的蕭碧燕指出,收入不多,沒太多閒錢的小資族,可以選擇用定期定額的方式,開始進入投資的領域。

透過定期定額布局 建立專屬「一籃子基金」

買基金可以透過定期定額,其他金融工具是否也可以利用相同的方式呢?合作金庫人壽行銷暨通路管理部協理焦訓表示,其實買保單也可以透過定期定額,無論是保障型商品(例如:終身壽險、定期壽險、健康險或意外險等),或連結基金的投資型保單等,利用定期定額繳費絕對是好選擇。他以投資型保單為例,說明定期定額繳保費的2大好處。

好處1》建立投資紀律

焦訓表示,投資型保單依據有無壽險保額,又可以分為「有壽險保額」的投資型保單與「沒有壽險保額」的投資型年金。但是,無論是哪一類型,保戶所繳交的保費,都會先扣除相關成本後,剩餘的金額才會進入一個投資帳戶,由保戶或專家決定投資的基金標的,建立投資組合。

從這個角度來看從這個角度來看,焦訓認為,投資型保單就像是組合型基金一樣,由保戶依需求與理財目標,建立專屬的「一籃子基金」。只要保戶能透過分期繳費,例如每個月繳5,000元,就能建立儲蓄與投資的紀律,進而實現理財的目標。

好處2》保費相對便宜

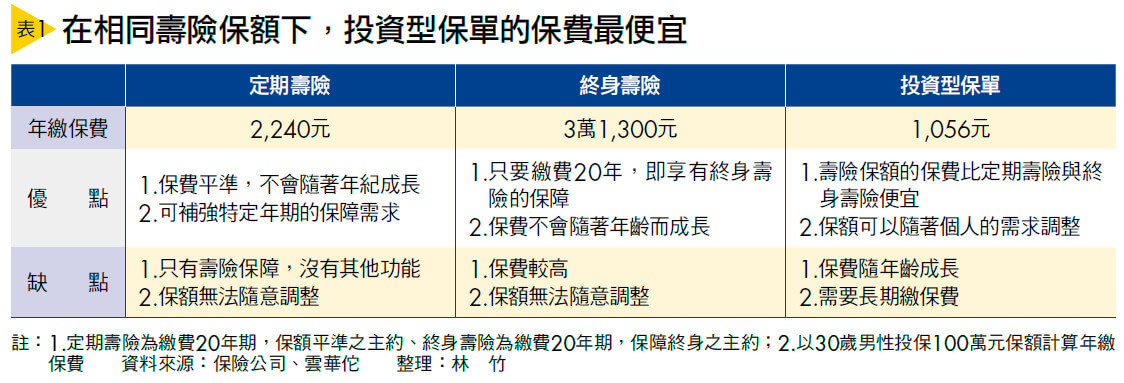

定期定額買投資型保單的另一個好處是,小錢也能買到高保障。如果保戶選擇「有壽險保額」的投資型保單,除了能連結基金投資之外,也享有壽險的保障,對於收入有限,但是有家庭責任的人來說,就可以透過壽險保額轉嫁人身風險,而且保費比起另外買定期壽險或終身壽險來得便宜(詳見表1)。

但是,要注意的是,投資型保單的壽險保額的保費,是以「自然費率」計算,意思是保費會隨著年齡成長。以每個月定期定額1萬元投保投資型保單為例,假設保額500萬元,30歲男性每個月的壽險保費為440元,但是,60歲男性每個月的壽險保費則為4,560元。在不考量其他費用的情況下,60歲男性的壽險保費占整體保費的比率高達45.6%。

對此,焦訓建議,如果高齡者沒有房貸、子女教育金等家庭責任,就不需要太高的壽險保額,就可以善用投資型保單「隨時調整壽險額度」的機制,向保險公司申請降低保額,才不會花太多保費在不需要的保障上。

另外,焦訓也提醒,投資型保單的繳費、保障年期等條件,與傳統型保單不同。傳統型保單,例如:壽險、醫療險,大多是繳費特定年期(例如20年)就能保障終身。雖然投資型保單也是長年期保單,但是每年都要繳費,例如:在30歲投保投資型保單,且希望長期持有到60歲,就要從30歲一路繳費至60歲,一旦中斷保障就結束。

綜合以上好處,焦訓認為,想要投資但是收入有限的小資族,或家庭責任重又同時想累積資產的三明治族,最適合定期定額投保投資型保單,既能透過紀律,長期投資,還能透過保額,轉嫁人身風險。

依大環境調整投資部位 並且每季檢視績效表現

蕭碧燕則提醒,雖然投資型保單有「保單」兩個字,但是它仍有連結基金的投資功能,如果保戶打算分期投入、長期投資,更應該每季或每半年,檢視自己的投資組合績效,是否符合當初設定的理財目標與需求,一旦發現績效偏離太多,或市場環境改變,最好調整投資組合。而投資型保單大多提供保戶每年5次∼12次不等的投資標的免費轉換服務,建議保戶可以善加利用。

有些投資型保單,在保戶依個人需求規畫的壽險保額之外,還額外提供壽險保額給保戶,而且不收取保費,但是對投保年齡有所限制。例如:18∼30歲的民眾投保,會再提供月繳保費500倍的保額給保戶,這對保戶來說,可以作為加大個人保障的工具之一…

閱讀完整內容

本文摘錄自

我該定期定額買投資型保單嗎?

Smart智富

2018/1月第233期

相關