疫情延燒掀恐慌,全民急補風險缺口

今年初,台灣產物保險推出500元「防疫神單」,從熱銷到停賣,一度引發話題。如今疫情升溫、人心惶惶,防疫保單再掀搶購潮,令人眼花撩亂的保險商品,真的需要買嗎?你又該怎麼選?

文/沈瑜

▲防疫險保障不一定能一勞永逸,還是應及早補足醫療險、失能險、長期照顧險等險種,並定期檢視自身風險

還記得年初大熱賣的「台灣產險防疫保單」?由於保費只要500元,收到隔離等通知書就可以理賠最高10萬元,CP值高、內容簡單,又無需確診。

金管會統計,這張「防疫神單」收件達350萬件,等於全台約每七人就有一人買!

如今疫情急速升溫,其他保險公司的防疫保單詢問度有增無減,更掀起搶購潮,所以,到底是否需要購買?如何挑選?

產險補足薪資損失缺口

首先,要知道染疫會有哪些相關支付?公勝保經越峰事業部資深經理鄭吟鋒指出,醫療費可能包括住院病房費,還有藥品費、護理費,機器使用費,耗材費等,都是民眾須自費。

同時,也要看醫院怎麼收費,健保的10%部分負擔,可能是幾千到破十萬的差距。

錠嵂保經北五營業處業務主任邱元政指出,況且,確診者日後的後遺症,如肺部纖維化等傷害,或是 之後出現其他相關症狀,健保不一定能完全負擔。

此時,保險就能適時填補風險缺口,要知道的是,不只是防疫保單,其實,醫療險、失能險、長期照顧險等,都能保障因新冠肺炎衍生的醫療開支,在各個保單中,可看到「疾病」「突發疾病」與「法定傳染病」定義,新冠肺炎同時符合這三項定義。

因此,不少醫療險都能納保新冠肺炎,「當下補償靠防疫險,後續治療靠醫療險、失能險、長照險。」邱元政說。

公勝保經璽玖事業部經理吳佩璽指出,譬如,若因新冠肺炎導致的後遺症如永久性嗅覺喪失、肺部受損導致無法正常工作、日常生活需要照顧,就可依失能險的失能等級理賠。

而當被隔離、檢疫、治療期間,可能無法工作的情況下,薪水損失及繼續要繳納的房車貸等,就可透過防疫保單做為薪資補償。

綜上所述,防疫保單保障的是因確診新冠肺炎所需的醫療費用,或是被隔離、檢疫等無法工作時的薪資損失。

目前,無論是產險或壽險公司都推出防疫保單,主要的特色為:提供住院醫療日額保險金、負壓隔離病房/加護病房日額保險金、確診補償金、隔離補償金等四大項目。而前三者,通常產壽險的防疫保單都有列入,隔離補償金則是產險獨有的保障項目。

兩者差別是,壽險以「人」為中心,主要需經醫生「確診」,且有住院才可理賠「住院醫療日額保險金」或「負壓隔離病房/加護病房日額保險金」;產險則重視「財物」,包含針對居家隔離或是居家檢疫等,導致個人財產所得損失。

邱元政表示,若民眾自身醫療險足夠,可優先考量產險的防疫保單,補足薪資損失的保險缺口。但若醫療保障不足,就先選壽險防疫險,有的防疫險為複合型保單。譬如,同時涵蓋意外、燒燙傷給付,若本身尚無這些保障,評估自身需求之後,也可一併考慮。

應定期檢視自身風險

至於可優先選哪張保單?邱元政表示,目前富邦產及兆豐產提供「法定傳染病隔離費用保險金」,基本上不用確診,隔離就能給付,若很在乎匡列隔離的風險,可先行考量這兩張。

但要注意的是,其他防疫保單的「法定傳染病隔離費用保險金」多為「定額給付」。也就是,不論實際費用是多少,保險公司都給付固定的金額;但兆豐產為「限額給付」,也就是實支實付,按照實際發生的支出費用給付隔離保險金,因此得檢附防疫旅館等單據。

現在疫情的發展,已瀕臨準封城、封區,保險還能賠嗎?目前,防疫保單都將「封城、封區」列為除外不保事項;不過,若受衛福部匡列隔離、收到「隔離通知書」,就能依據證明獲得理賠。

值得注意的是,隨著本土疫情加劇,保險公司考量投保接觸風險及公司的風險胃納等,防疫保單可能會隨時停售,民眾應該隨時留意資訊。

吳佩璽提醒,目前無論產壽險的防疫險,多半為一年期,且並非都保證續保。也就是說,防疫險保障不一定能一勞永逸,還是應及早補足醫療險、失能險、長期照顧險等險種,並定期檢視自身風險。

「疫苗險」需不需要買?

此外,為了讓民眾安心接種疫苗,已有富邦、安達產險推出「疫苗險」(疫苗保單),還有產壽險的防疫保單,也將「疫苗施打」考慮進去承保範圍。

不過,錠嵂保經北四營業處執行處經理余婉琴說,一般醫療險,其實都涵蓋因疫苗產生的不適反應,而需住院的風險,且在給付上,住院天數未限制;而疫苗險保障期限短,還有施打次數、住院日數或給付上限。

台中醫院急診醫學科主治醫師林逸婷指出,其實疫苗打完後,住院的機率不高,真正會住院的,多半為嚴重過敏反應、疫苗引發的血栓及血小板過低症、接種部位感染,但是機率都很低。

而且,很少遇到打疫苗出現狀況,嚴重到需住院多日的案例。她建議,疫苗險不一定要買,不過由於疫苗險價格不高,可當做「買心安」。

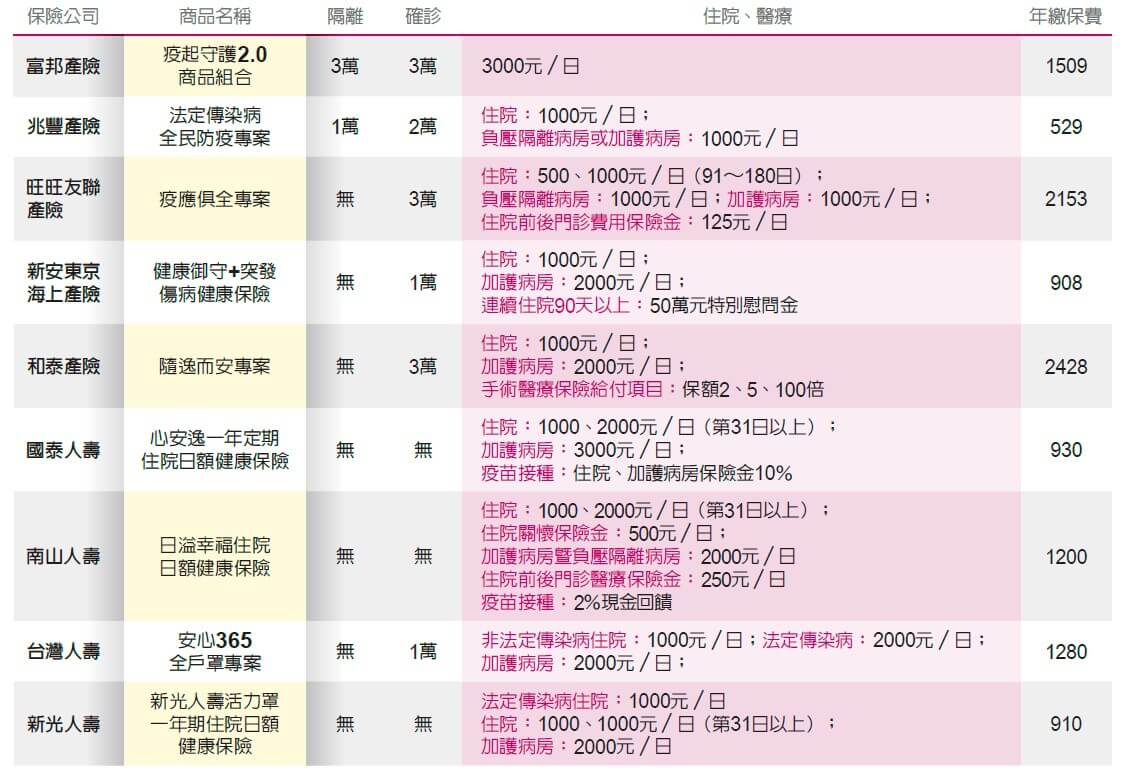

市售防疫保單比一比(單位:台幣)

資料來源:各保險公司

註1:僅列個人險、以30歲男性、保千元日額、最低價方案、首期保費為例

註2:保單銷售狀況以5月21日為基準

註3:表格僅供參考,並以新冠肺炎相關保障,及常見防疫保單為主,詳細保單內容洽保險公司

閱讀完整內容

本文摘錄自

投保前看仔細 防疫保單別只買心安

遠見雜誌

2021/第420期

相關