台股上演「一個人的武林」 慎防中小股被藉機出貨

台股頻創新高,上半年作帳行情值得期待,投資人可從幾個線索著手,掌握投信下半年的布局方向。

撰文/唐祖貽

今年台股看回不回,一路上攻, 尤其近期在台積電(二三三○)頻放利多之下,帶動指數越過二萬二千點,在上半年即將結束之際,半年作帳行情可說是蓄勢待發。

也因為目前是「一個人的武林」,投資人得慎防投信在其他中小股藉機出貨、出現結帳賣壓。例如,半導體設備的閎康(三五八七),AI伺服器組裝的技嘉(二三七六)、緯創(三二三一),相關零件如散熱的雙鴻(三三二四)、奇鋐(三○一七),機殼的勤誠(八二一○)、AI PC的華碩(二三五七)等,這些熱門股今年以來累積了相當大的漲幅,但從五月下旬起投信賣大於買,可能成為結帳的標的。

在非電子族群中,值得注意的是貨櫃股,儘管第二季以來運價走揚,但同樣從五月下旬開始,投信對貨櫃三雄就賣多於買,長榮更是「連十三賣」(截至六月十四日),因此也可能是投信結帳的重點。

▲中砂主力產品之一鑽石碟,受惠晶圓代工先進製程產能擴大,需求提升,前景看好。圖為執行長謝榮哲。攝影·翁挺耀

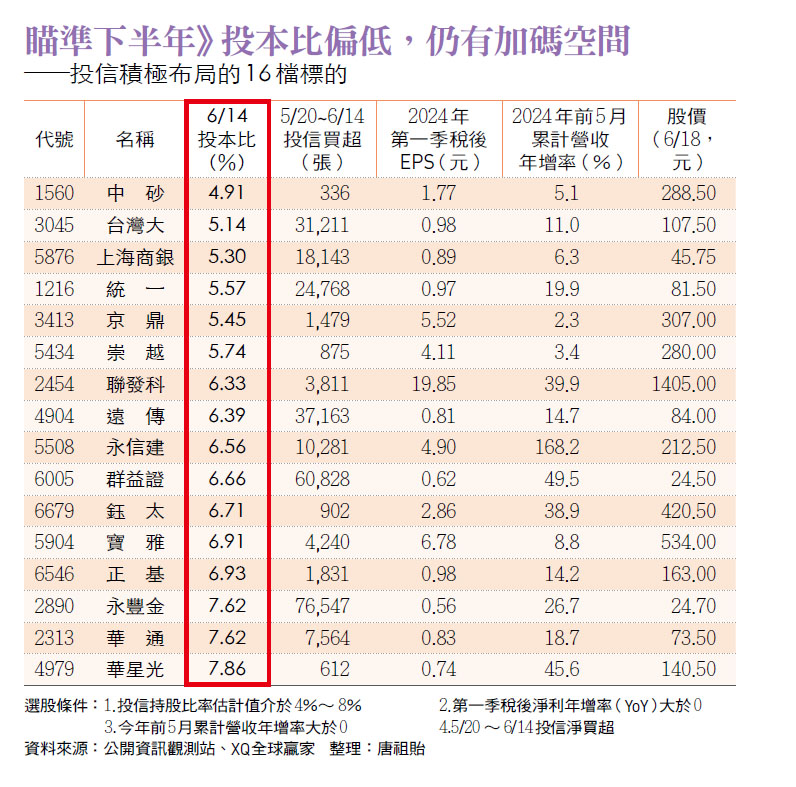

所以,要參與投信作帳,首先要避開近期賣超者,再篩選業績與投本比(投信持股占股本比重)約四%至八%、尚有加碼空間者,才是值得布局的標的。

老牌PCB廠華通( 二三一三),近年積極切入利基型產品,尤其在衛星用通訊板大有斬獲。華通董事長江培琨於股東會中表示,目前公司在衛星板產量、產值都高居世界第一,今年低軌衛星(LEO)訂單需求穩定成長,也是能見度最高的產品。

華通能在衛星板領先業界,靠的是高密度互連(HDI)製程,也是公司的強項。江培琨表示,未來會善用在HDI的技術領先地位,拓展更廣闊的市場,如設備端的AI伺服器、資料中心(Data Center)、車用電子,以及消費端的AI手機、摺疊手機、AI PC/NB的開發,未來都要用到高階HDI設計,因此長線來看,華通擁有不錯的利基。

華通第一季每股稅後純益(EPS)○.八三元,是二○○○年以來同期次高,四、五月營收都是歷年同期新高,顯示第二季可能淡季不淡;此外,泰國廠預估第四季起試產。法人預估華通今年獲利應可超越去年,可留意月線附近的布局位置。

中砂今年營收可望逐季走升

再生晶圓大廠中砂(一五六○)積極朝高附加價值產品發展,再生晶圓製程能力目前已升級到十七奈米,領先業界,客戶群涵蓋全球主要晶圓代工廠、美日記憶體廠、美系整合元件製造(IDM)廠等。

更值得注意的是,中砂積極推動半導體大客戶先進製程所需的高階鑽石碟,已獲得多家大客戶採用,高階鑽石碟占營收比重已達三五%,其中有一半是五奈米以下製程;法人預期接下來在記憶體客戶強勁需求下,今年營收可望逐季走升。

剛榮獲《機構投資人雜誌》票選台灣區分析師第一名的摩根大通分析師楊維倫,在最新的報告就推薦中砂,報告中指出,中砂透過技術與矽智財優勢,加上服務極具競爭力,在先進製程持續升級與不斷提升市占率,有利鑽石碟業務持續成長。楊維倫並預估, 中砂今年起可望重拾強勁成長動能,EPS預估為八. 三六元、年增率逾四成,接下來兩年的EPS更達十一.五六元與十六元,年增率分別接近四成,明年目標價上看四○○元;由於連續三年強勁成長,吸引法人追進,投資人可伺機切入、波段持有。

此外,也可留意獲利穩定成長的金融股,例如永豐金(二八九○)累計今年前五月稅後純益突破百億元,年增率超過三成,創下歷史同期新高,EPS○.八四元,躋身金控獲利前段班。

永豐金今年獲利成長的主因,在於股市交易量成長,帶動經紀手續費收入提升、貢獻稅後純益超過兩成;永豐銀的利息淨收益與手續費淨收益也保持穩健成長。近期股東會中,永豐金控總經理朱士廷樂觀認為,今年獲利應該會比去年好,且目前股價淨值比(PBR)約為一.五倍。

今年永豐金預定配息○.七五元,配股○.二五元,合計一元,即使近期法人頻頻加碼,股價也創下歷史新高, 目前殖利率仍在四%以上,可等短線拉回時逢低布局。

閱讀完整內容

本文摘錄自

搶搭半年作帳行情 卡位16檔投信認養股

今周刊

2024/6月 第1435期

相關